Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Расчет показателей эффективности при переводе бездействующих скважин под добычу струйными насосамиСодержание книги

Поиск на нашем сайте

В данном разделе дипломного проекта производится оценка с экономической точки зрения эффективности добычи нефти струйными насосами. Расчет показателей производится на основе оптимизационного расчета насосного оборудования, с использованием предложенной методики и применением программы «OpenOffice Calc».

Таблица 5.1. Исходные данные для расчета

1. Годовой прирост добычи нефти.

где: Qн1 - Дебит нефти до оптимизации, т/сутн2 - Дебит нефти после оптимизации, т/сут К - коэффициент эксплуатации б(t) - коэффициент падения добычи (равен коэффициенту дисконтирования на данный год) ∆ Q 2011 = 27518 тонн ∆ Q 2012 = 23929 тонн ∆ Q 2013 = 20807 тонн 2. Выручка от реализации.

∆ В t= ∆Qt · Цн(5.2)

где: ∆Qt - годовой прирост, т/год Цн - цена нефти. ∆ В 2011 = 2476,6 млн. р. ∆ В 2012 = 2153,5 млн. р. ∆ В 2013 = 1872,6 млн. р. . Затраты на подземный ремонт скважины.

Зр = nскв· Цпрс (5.3)

где: Цпрс - цена подземного ремонта.скв - количество скважин. Зр = 1900,0 млн. р. 4. Затраты на дополнительную добычу нефти.

Здоп.доб(t) = ∆Q· Cн· Уз(5.4)

где: Уз - доля условно-переменных затрат. Сн - себестоимость нефти. Здоп.доб.2011 = 7798,5 млн. р. Здоп.доб.2012 = 6781,3 млн. р. Здоп.доб.2013 = 5896,8 млн. р. Капитальные затраты.

где: Цанс - цена АНС Цпакер - цена НКТ Цсгн - цена СГН Кз = 1170,0 млн. р. 6. Текущие затраты.

Tз (t) = Nрев· Црев + Здоп.доб.(5.6)

где: Nрев - количество ревизий Црев - цена одной ревизии T з 2011 = 4012,2 млн. р. T з 2012 = 3408,6 млн. р. T з 2013 = 2966,4 млн. р. 7. Прибыль.

Пр2011 = 2075,3 млн. р. Пр2012 = 1812,7 млн. р. Пр2013 = 1576,0 млн. р. 8. Налог на прибыль 20%.

Нпр 2011 = 4150,7 млн. р. Нпр 2012 = 3625,7 млн. р. Нпр 2013 = 3152,0 млн. р. 9. Налог на имущество 2,2%

Ам = 33% Ним2011 = 171608,58 рублей Ним2012 = 85817,16 рублей Ним2013 = 25,74 рублей 10. Поток денежной наличности.

ПДН = Прt - Н(5.10) Где: Прt - прибыль руб./год. Н - налог руб./год. ПДН2011 = 1658,5 млн. р. ПДН2012 = 1451,0 млн. р. ПДН2013 = 1260,8 млн. р. 11. Коэффициент дисконтирования.

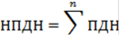

где: Е - норма дисконта, показывает процент доходности на капитал. В стабильных условиях принимается равным 0,15. Th - расчетный год. T - текущий год. Б2011 = 1 Б2012 = 0,87 Б2013 = 0,756 12. Накопленный поток денежной наличности.

НПДН2011 = 1658,5 млн. р. НПДН2012 = 3109,6 млн. р. НПДН2013 =4370,4 млн. р. 13. Дисконтированный поток денежной наличности.

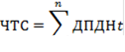

где: ПДНt - поток денежной наличности руб./год. ДПДН2011 = 1658,5 млн. р. ДПДН2012 = 1262,3 млн. р. ДПДН2013 = 9531,8 млн. р. 14. Чистая текущая стоимость.

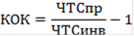

ЧТС2011 = 1658,5 млн. р. ЧТС2012 = 2920,9 млн. р. ЧТС2013 = 3874,1 млн. р. 15. Коэффициент отдачи капитала

где: КОК = 6,82 рублей / рубль

Таблица 5.2. Расчет ЧТС

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-12-09; просмотров: 195; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.17.175.167 (0.006 с.) |

(5.1)

(5.1) (5.5)

(5.5) (5.7)

(5.7) (5.8)

(5.8) (5.9)

(5.9) -t (5.11)

-t (5.11) (5.12)

(5.12) (5.13)

(5.13) (5.14)

(5.14)