Мы поможем в написании ваших работ!

ЗНАЕТЕ ЛИ ВЫ?

|

Порядок и способы исчисления налогов, сборов, страховых взносов

Порядок исчисления налога является элементом налогообложения, без правовой характеристики которого налог не может быть признан установленным.

Обязанность исчислить сумму налога может быть возложена:

1) на налогоплательщика (наиболее распространенный порядок). Например, налог на прибыль, НДС, акцизы и др. Налогоплательщик самостоятельно исчисляет сумму налога исходя из налоговой базы, налоговой ставки и налоговых льгот;

2) на налоговый орган (налог на имущество физических лиц, транспортный налог (для физических лиц) и др. налоги. Если сумму налога исчисляет налоговый орган, то согласно ст. 52 НК РФ не позднее 30 дней до наступления срока платежа налоговый орган направляет налогоплательщику налоговое уведомление.

Налоговое уведомление - это письменное извещение об обязанности уплатить сумму налога в установленный срок. В налоговом уведомлении согласно ст. 52 НК РФ должны быть указаны размер налога, подлежащего уплате; расчет налоговой базы; срок уплаты налога. Форма налогового уведомления устанавливается ФНС России. Налоговое уведомление может быть передано руководителю организации налогоплательщика или физическому лицу - налогоплательщику. Налоговое уведомление передается одним из следующих способов: лично под расписку; по почте заказным письмом или иным способом, подтверждающим факт и дату его получения. В случае, если указанные лица уклоняются от получения налогового уведомления, данное уведомление направляется по почте заказным письмом. Налоговое уведомление считается полученным по истечении 6 дней с даты направления заказного письма;

3) на налогового агента (Например, НДФЛ, налог на доходы иностранных юридических лиц, НДС с иностранных юридических лиц и др.).

Способы исчисления налога . Исчисление налога может осуществляться по некумулятивной системе (по частям) и кумулятивной системе (нарастающим итогом с начала периода).

Российским законодательством предусмотрено применение обоих способов, а также их сочетание. В рамках одного налогового периода обложение налоговой базы может проходить по кумулятивной системе или по некумулятивной системе.

Так, например, некумулятивная система применяется по налогу на имущество организаций: организация рассчитывает и платит данный налог по итогам отчетных периодов. Кумулятивная система применяется, например, по налогу на прибыль.

Объект налогообложения необходимо отличать от источников налога.

Источник налога - это резерв, за счет которого уплачивается налог. Существуют два источника налога: доход и капитал налогоплательщика.

На протяжении длительного периода развития теории налогов между учеными ведется спор об источниках налогообложения. При этом А. Смит в соответствии с его взглядами на непроизводительный характер государственных расходов выступал против привлечения капитала в качестве налогового источника. Тем не менее, основным источником все же считается доход (заработная плата, прибыль, рента, проценты от ценных бумаг). Обложение капитала может привести к утрате возможности уплаты налога.

По некоторым налогам, например, по налогу на прибыль объект налогообложения и источник налога могут совпадать. По налогу на имущество объектом налогообложения является право собственности на имущество, а источником - доходы предприятия.

Существуют три основных способа уплаты налога:

кадастровый способ;

у источника выплаты доходов;

по декларации

административный способ.

1) Кадастровый способ уплаты налога - взимание налога на основе внешних признаков предполагаемой средней доходности имущества.

Кадастр - это реестр типичных объектов, классифицированных по внешним признакам, показывающим среднюю доходность объекта обложения.

При кадастровом способе исходят из того, что избранные внешние признаки объектов (домов, земель) соответствуют их известной доходности. В кадастре устанавливаются эти общие признаки, по которым назначаются разряды обложения, и объекты классифицируются согласно этим разрядам. Величина уплачиваемого налога при этом не связана с реальной доходностью облагаемого объекта. В связи с этим и момент уплаты налога никак не связан с моментом получения дохода. При кадастровом способе уплаты устанавливаются фиксированные даты уплаты налога.

В зависимости от объектов обложения выделяют промысловый, домовой, земельный, имущественный и прочие кадастры. Кадастровый способ является трудоемким, экономическая оценка объектов доходности неустойчива и неэластична.

2) Уплата налога у источника выплаты дохода означает, что момент уплаты налога предшествует моменту получения дохода (автоматическое удержание).

Согласно способу уплаты налога у источника выплаты дохода обязанность по исчислению налога, его удержанию из начисленного дохода и перечислению в бюджет возложена на того, кто выплачивает доходы. Сам налогоплательщик не только не рассчитывает налог, но и не уплачивает его. Он получает свой доход за вычетом налога - в «чистом» виде. При этом способе сначала уплачивается налог, а затем налогоплательщик получает свой доход. Таким способом уплачивается налог на доходы физических лиц. Бухгалтерия организации, где работает налогоплательщик, начисляет заработную плату, удерживает налог, перечисляет его в бюджет и после этого выплачивает заработную плату.

3) Уплата налога по декларации предполагает, что на налогоплательщика возлагается обязанность представить в установленный срок в налоговый орган официальное заявление о своих налоговых обязательствах.

Способ уплаты налога по декларации является самым распространенным.

4) Административный способ уплаты налога. Он предусматривает возможность уплаты налога на основании налогового уведомления, выписанного налоговым органом.

В практике налогообложения часто применяются смешанные способы уплаты налогов. Например, доходы физических лиц - наемных работников облагаются у источника их получения, а затем в конце года в случае необходимости гражданин подает налоговую декларацию для возврата части уплаченного налога в виде использования социальных и имущественных вычетов.

Сроки уплаты налогов и сборов определяются календарной датой или истечением периода времени, исчисляемого годами, кварталами, месяцами, неделями и днями, а также указанием на событие, которое должно наступить или произойти, либо действие, которое должно быть совершено.

Если срок определяется календарной датой или событием, которое должно наступить, либо действием, которое должно произойти, то налоги называются срочными. К срочным налогам относятся налог на имущество физических лиц, транспортный налог.

Если срок уплаты налога определяется истечением периода времени, то он относится к периодично-календарным налогам. Периодично-календарные налоги делятся на декадные, месячные, квартальные, полугодовые и годовые. Периодично-календарных налогов больше, чем срочных. Например, периодичность уплаты налога на прибыль организаций - квартал, полугодие, 9 месяцев, год; периодичность уплаты налога на добавленную стоимость, налога на добычу полезных ископаемых - квартал; периодичность уплаты акцизов - календарный месяц.

При уплате налога и сбора с нарушением срока уплаты налогоплательщик согласно ст. 57 НК РФ уплачивает пени.

Порядок уплаты налога - это способ внесения налогоплательщиком или налоговым агентом суммы налогов в соответствующий бюджет.

Для каждого налога существует свой порядок уплаты:

- единовременный платеж в течение определенного времени после окончания отчетного периода. Например, по ЕНВД отчетным периодом установлен квартал. Декларацию нужно подавать до 20 - го числа месяца, следующего за отчетным периодом, а уплачивать налог до 25 - го числа месяца, следующего за отчетным периодом;

- единовременный платеж не позднее подачи декларации или одновременно с ней;

- авансовые платежи в течение всего налогового периода и соответствующая доплата (или возмещение) в течение определенного времени после окончания налогового периода.

Порядок уплаты налога является частью налогового производства и отражает следующие моменты:

- направление платежа (в бюджет или внебюджетный фонд);

- механизм платежа (в соответствии с п. 5 ст. 45 НК РФ обязанность по уплате налога исполняется в валюте РФ);

- особенности контроля за уплатой налога.

2.2. Порядок заполнения платежных поручений

на перечисление налогов, сборов и страховых взносов

Платежное поручение является одной из форм безналичных расчетов в РФ.

Платежное поручение – это основной расчетный документ, которым плательщик - индивидуальный предприниматель или юридическое лицо производит перевод денежных средств со своего банковского счета.

Платежным поручением является распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом, перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке.

Платежное поручение используется для оплаты:

- налогов, сборов, взносов, госпошлин и прочих платежей в бюджетную систему РФ, систему социального и медицинского страхования;

- товаров, работ, услуг поставщикам, продавцам и подрядчикам;

- платежей юридических лиц и ИП в пользу своих работников или иных физических лиц;

- благотворительных платежей;

- иных платежей в соответствии с законодательством РФ.

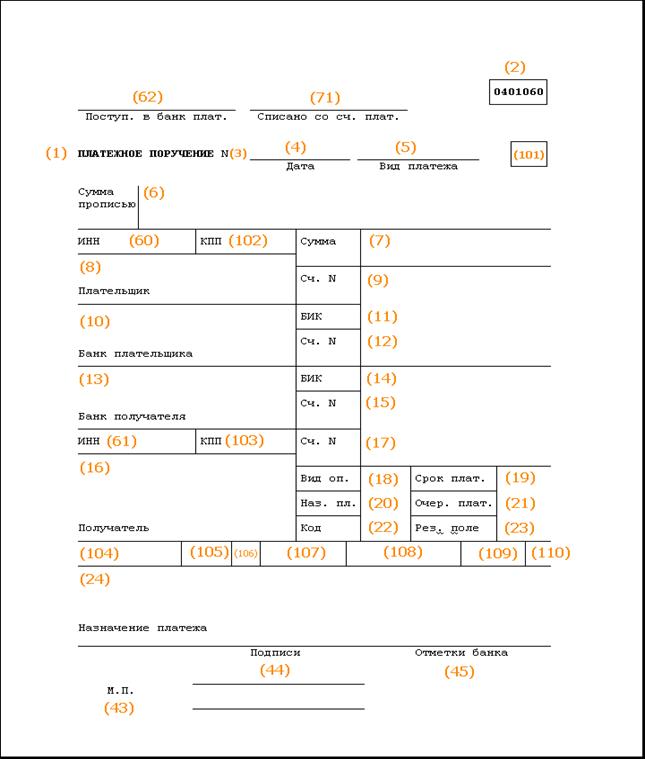

Форма платежного поручения с номерами реквизитов приведена в приложении 3 к Положению Банка России от 19.06.12. № 383-П «О правилах осуществления перевода денежных средств». В этом же документе дано описание всех полей и реквизитов платежки, а также названа информация, которую необходимо в них указывать. Образец платежного поручения представлен на рисунке 2.

Если деньги перечисляются в бюджет, в том числе на уплату налогов, пеней, штрафов и взносов во внебюджетные фонды, установлены особые правила, утвержденные приказом Минфина России от 12.11.13 № 107н, вступил в силу 4 февраля 2014 года (через 10 дней после дня официального опубликования).

Правила, утвержденные приказом Минфина России от 12.11.13 № 107н распространяются на всех, кто перечисляет платежи в бюджетную систему РФ:

- плательщиков налогов, сборов и страховых взносов;

- налоговых агентов;

- плательщиков таможенных и других платежей в бюджет.

Форма платежного поручения - бланк, размер, номера полей представлена на рисунке 2.

Рис.2. Образец бланка платежного поручения

При заполнении платежного поручения не допускается выход текстовых и цифровых значений реквизитов за пределы полей, отведенных для их проставления, а значения реквизитов должны читаться без затруднения.

Платежные поручения, оформленные с нарушением установленных требований, приему не подлежат. Платежное поручение составляется на типовом бланке формы 0401060.

Форма платежного поручения состоит из 110 полей.

Расшифровка значений и описание по заполнению полей бланка платежного поручения представлены в таблице 1.

Таблица 1

Расшифровка значений и описание по заполнению полей

бланка платежного поручения

| Номер поля

| Наименование

| Значение

| | 1

| Платежное поручение

| Наименование документа

| | 2

| 0401060

| Номер формы по ОКУД ОК 011-93, класс «Унифицированная система банковской документации»

| | 3

| №

| Номер платежного поручения. Указывается номер платежного поручения цифрами. В случае, если номер состоит более чем из трех цифр, платежные поручения при осуществлении платежей через расчетную сеть Банка России идентифицируются по трем последним разрядам номера, которые должны быть отличны от «000″

| | 4

| Дата

| Дата составления платежного поручения. Указываются число, месяц, год -цифрами (в формате ДД.MM.ГГГГ) или число -цифрами, месяц- прописью, год- цифрами (полностью)

| | 5

| Вид платежа

| В платежных поручениях, представляемых в учреждения Банка России для осуществления платежа почтовым или телеграфным способом, проставляется соответственно «почтой» или «телеграфом». В платежных поручениях, представляемых для осуществления электронных расчетов, в этом поле проставляется «электронно» согласно нормативным актам Банка России, регламентирующим электронные расчеты. В других случаях поле не заполняется.С 09.07.2013 г. вид платежа «электронно» не указывается.

| | 6

| Сумма прописью

| Указывается с начала строки с заглавной буквы сумма платежа прописью в рублях, при этом слово «рубль» («рублей», «рубля») не сокращается, копейки указываются цифрами, слово «копейка» («копейки», «копеек») также не сокращается. Если сумма платежа прописью выражена в целых рублях, то копейки можно не указывать, при этом в поле «Сумма» указываются сумма платежа и знак равенства «=»

| | 7

| Сумма

| Указывается сумма платежа цифрами, рубли отделяются от копеек знаком тире «-». Если сумма платежа цифрами выражена в целых рублях, то копейки можно не указывать, в этом случае указываются сумма платежа и знак равенства «=», при этом в поле «Сумма прописью» указывается сумма платежа в целых рублях

| | 8

| Плательщик

| Указывается наименование плательщика средств. Дополнительно указываются номер лицевого счета клиента, наименование и местонахождение (сокращенные) обслуживающей кредитной организации, филиала кредитной организации в случае, если платеж клиента осуществляется через открытый в другой кредитной организации, другом филиале кредитной организации корреспондентский счет.

| | 9

| Сч. №

| Номер счета плательщика. Проставляется номер лицевого счета плательщика в кредитной организации, филиале кредитной организации или в учреждении Банка России (за исключением корреспондентского счета (субсчета) кредитной организации, филиала кредитной организации, открытого в учреждении Банка России), сформированный в соответствии с правилами ведения бухгалтерского учета в Банке России или правилами ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации. Номер лицевого счета в кредитной организации, филиале кредитной организации может не проставляться, если плательщиком является кредитная организация, филиал кредитной организации

| | 10

| Банк плательщика

| Указываются наименование и местонахождение кредитной организации, филиала кредитной организации или учреждения Банка России, чей БИК указан в поле «БИК» банка плательщика Если плательщиком средств является кредитная организация, филиал кредитной организации, чье наименование указано в поле «Плательщик», то наименование этой кредитной организации, филиала кредитной организации указывается повторно в поле «Банк плательщика»

| | 11

| БИК

| Банковский идентификационный код банка плательщика. Указывается БИК кредитной организации, филиала кредитной организации, учреждения Банка России в соответствии со «Справочником БИК РФ»

| | 12

| Сч. №

| Номер счета банка плательщика. Проставляется номер корреспондентского счета (субсчета), открытый кредитной организации, филиалу кредитной организации в учреждении Банка России, или не заполняется, если плательщик — клиент, не являющийся кредитной организацией, филиалом кредитной организации, обслуживается в учреждении Банка России, или учреждение Банка России

| | 13

| Банк получателя

| Указываются наименование и местонахождение кредитной организации, филиала кредитной организации или учреждения Банка России, чей БИК указан в поле «БИК» банка получателя. Если получателем средств является кредитная организация, филиал кредитной организации, чье наименование указано в поле «Получатель», то наименование этой кредитной организации, филиала кредитной организации указывается повторно в поле «Банк получателя»

С 1 февраля 2014 г. в платежных поручениях по уплате налогов и взносов нужно указывать сокращенные наименования подразделений Банка РФ (письмо Банка России от 20.01.14 № 6-Т)

| | 14

| БИК

| Банковский идентификационный код (БИК) банка получателя. Указывается БИК кредитной организации, филиала кредитной организации или учреждения Банка России в соответствии со «Справочником БИК РФ»

| | 15

| Сч. №

| Номер счета банка получателя. Проставляется номер корреспондентского счета (субсчета), открытый кредитной организации, филиалу кредитной организации в учреждении Банка России, или не заполняется, если получатель — клиент, не являющийся кредитной организацией, филиалом кредитной организации, обслуживается в учреждении Банка России, или учреждение Банка России, а также при перечислении средств кредитной организацией, филиалом кредитной организации учреждению Банка России для выдачи наличных денег филиалу кредитной организации, не имеющему корреспондентского субсчета

| | 16

| Получатель

| Указывается наименование получателя средств. Дополнительно указываются номер лицевого счета клиента, наименование и местонахождение (сокращенные) обслуживающей кредитной организации, филиала кредитной организации в случае, если платеж клиента осуществляется через открытый в другой кредитной организации

| | 17

| Сч. №

| Номер счета получателя. Проставляется номер лицевого счета получателя в кредитной организации, филиале кредитной организации или номер лицевого счета в учреждении Банка России (за исключением корреспондентского счета (субсчета) кредитной организации, филиала кредитной организации, открытого в учреждении Банка России), сформированный в соответствии с правилами ведения бухгалтерского учета в Банке России или правилами ведения бухгалтерского учета в кредитных организациях, расположенных на территории РФ.

| | 18

| Вид оп.

| Вид операции. Проставляется шифр (01) согласно правилам ведения бухгалтерского учета в Банке России или правилам ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации

| | 19

| Срок плат.

| Срок платежа. Не заполняется до указаний Банка России

| | 20

| Наз. пл.

| Назначение платежа кодовое. Не заполняется до указаний Банка России

| | 21

| Очер. плат.

| Очередность платежа. Проставляется очередность платежа в соответствии с законодательством и нормативными актами Банка России, или поле не заполняется в случаях, предусмотренных нормативными актами Банка России указывается:

1. В первую очередь: возмещение вреда здоровью и алименты; 2. Во вторую очередь: выходное пособие; 3. В третью очередь: оплата труда, поручения налоговых органов на списание задолженности по уплате налогов и сборов, а также поручения на списание задолженности страховых взносов в внебю4жетные фонды;

4. В четвертую очередь: прочие исполнительные документы (по решению суда);

5. В пятую очередь: по другим платежным документам в порядке календарной очередности (налоги, страховые взносы).

| | 22

| Код

| Не заполняется до указаний Банка России

| | 23

| Рез. поле

| Резервное поле. Установливается нормативными актами Банка России

| | 24

| Назначение платежа

| Указываются назначение платежа, наименование товаров, выполненных работ, оказанных услуг, номера и даты товарных документов, договоров, налог (выделяется отдельной строкой, или делается ссылка на то, что налог не уплачивается), также может быть указана другая необходимая информация, в том числе срок уплаты налога или сбора, срок оплаты по договору.

| | 43

| М.П.

| Место для печати плательщика. Проставляется оттиск печати (при ее наличии) согласно заявленному кредитной организации, филиалу кредитной организации или учреждению Банка России образцу

| | 44

| Подписи

| Подписи плательщика. Проставляются подписи (подпись) лиц, имеющих право подписи расчетных документов, согласно заявленным кредитной организации, филиалу кредитной организации или учреждению Банка России образцам

| | 45

| Отметки банка

| Отметки банка плательщика. Проставляются штамп (штампы) кредитной организации, филиала кредитной организации или учреждения Банка России, дата и подпись ответственного исполнителя

| | 62

| Поступ. в банк плат.

| Поступило в банк плательщика. Указывается дата поступления платежного поручения в банк плательщика по правилам, установленным для поля «Дата»

| | 71

| Списано со сч. плат.

| Списано со счета плательщика. Указывается дата списания денежных средств со счета плательщика по правилам, установленным для поля «Дата»

| | 60

| ИНН

| ИНН плательщика. Указывается ИНН плательщика, если он присвоен

| | 61

| ИНН

| ИНН получателя. Указывается ИНН получателя, если он присвоен

| | 101

| Статус налогоплательщика

| При указании информации в реквизитах 104 - 110 должно быть указано одно из следующих значений статуса: 01 - юридическое лицо;

02 - налоговый агент;

03 - организация федеральной почтовой связи, составившая распоряжение по каждому платежу физического лица; 04 - налоговый орган;

05 - территориальные органы Федеральной службы судебных приставов;

06 - участник внешнеэкономической деятельности;

07 - таможенный орган;

08 - плательщик иных обязательных платежей, осуществляющий перечисление платежей в бюджетную систему РФ (кроме платежей, администрируемых налоговыми органами);

09 - налогоплательщик (плательщик сборов) - индивидуальный предприниматель;

10 - налогоплательщик (плательщик сборов) - нотариус, занимающийся частной практикой;

11 - налогоплательщик (плательщик сборов) - адвокат, учредивший адвокатский кабинет;

12 - налогоплательщик (плательщик сборов) - глава крестьянского (фермерского) хозяйства;

13 - налогоплательщик (плательщик сборов) - иное физическое лицо - клиент банка (владелец счета);

14 - налогоплательщик, производящий выплаты физическим лицам;

15 - кредитная организация (филиал кредитной организации), платежный агент, организация федеральной почтовой связи, составившие платежное поручение на общую сумму с реестром;

16 - участник внешнеэкономической деятельности - физическое лицо;

17 - участник внешнеэкономической деятельности - индивидуальный предприниматель;

18 - плательщик таможенных платежей, не являющийся декларантом, на которого законодательством Российской Федерации возложена обязанность по уплате таможенных платежей;

19 - организации и их филиалы (далее - организации), составившие распоряжение о переводе денежных средств на счет органа Федерального казначейства, удержанных из заработной платы (дохода) должника - физического лица в счет погашения задолженности по платежам в бюджетную систему Российской Федерации на основании исполнительного документа, направленного в организацию в установленном порядке; 20 - кредитная организация (филиал кредитной организации), платежный агент, составившие распоряжение по каждому платежу физического лица; 21 - ответственный участник консолидированной группы налогоплательщиков;

22 - участник консолидированной группы налогоплательщиков; 23 - органы контроля за уплатой страховых взносов; 24 - плательщик - физическое лицо, осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему РФ;

25 - банки-гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему РФ за плательщика суммы налога на добавленную стоимость, излишне полученной им (зачтенной ему) в результате возмещения налога на добавленную стоимость в заявительном порядке, а также по уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории РФ, и акцизов в размере авансового платежа акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции;

26 - учредители (участники) должника, собственники имущества должника - унитарного предприятия или третьи лица, составившие распоряжение на погашение задолженности по обязательным платежам, включенным в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве.

| | 102

| КПП плательщика

| Указывается КПП (код причины постановки) плательщика, если он присвоен

| | 103

| КПП получателя

| Указывается КПП получателя, если он присвоен

| | 104

| Код бюджетной классификации (КБК)

| Указывается показатель кода бюджетной классификации (КБК) в соответствии с классификацией доходов бюджетов Российской Федерации.

В 14 - 17 разрядах КБК не должно быть «0000».

Следует указывать:

1000 - при уплате налога (перерасчеты, недоимка и задолженность по соответствующему налогу, в том числе по отмененному);

2000 - пени и проценты по соответствующему налогу; 3000 - суммы денежных взысканий (штрафов) по соответствующему налогу.

| | 105

| Код ОКТМО

| Указывается значение кода, присвоенного территории муниципального образования (межселенной территории) или населенного пункта, входящего в состав муниципального образования в соответствии с Общероссийским классификатором территорий муниципальных образований (ОКТМО)

| | 106

| Код основания платежа

| Указывается значение основания платежа, который имеет 2 знака и может принимать следующие значения: ТП - платежи текущего года;

ЗД - добровольное погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам при отсутствии требования об уплате налогов (сборов) от налогового органа;

БФ - текущие платежи физических лиц - клиентов банка (владельцев счета), уплачиваемые со своего банковского счета; ТР - погашение задолженности по требованию налогового органа об уплате налогов (сборов);

РС - погашение рассроченной задолженности;

ОТ - погашение отсроченной задолженности;

РТ - погашение реструктурируемой задолженности; ВУ - погашение отсроченной задолженности в связи с введением внешнего управления;

ПР - погашение задолженности, приостановленной к взысканию; АП - погашение задолженности по акту проверки; АР - погашение задолженности по исполнительному документу; ИН - погашение инвестиционного налогового кредита; ТЛ - погашение учредителем (участником) должника, собственником имущества должника - унитарного предприятия или третьим лицом задолженности в ходе процедур, применяемых в деле о банкротстве;

ЗТ - погашение текущей задолженности в ходе процедур, применяемых в деле о банкротстве.

В случае указания в поле «106» «0», налоговые органы относят поступившие денежные средства к одному из оснований платежа, руководствуясь налоговм законодательством о х и сборах.

| | 107

| Код налогового периода

| Применяется для указания периодичности уплаты налога или конкретной даты уплаты налога и имеет 10 знаков:

В 1-2 знаках:

МС - месячные платежи;

КВ - квартальные платежи;

ПЛ - полугодовые платежи;

ГД - годовые платежи.

В 4 и 5 знаках ставятся: для месячных платежей - номер месяца текущего отчетного года (от 01 до 12); для квартальных платежей - номер квартала (от 01 до 04); для полугодовых - номер полугодия (01, 02);

В 7 - 10 знаках - год, за который производится уплата налога.

При уплате налогового платежа один раз в год 4-й и 5-й знаки показателя налогового периода заполняются нулями («0»). Если законодательством о налогах и сборах по годовому платежу предусматривается более одного срока уплаты налогового платежа и установлены конкретные даты уплаты налога (сбора) для каждого срока, то в показателе налогового периода указываются эти даты.

Пример заполнения показателя налогового периода: «МС.02.2018»; «КВ.01.2018»; «ПЛ.02.2018»; «ГД.00.2018»; «04.09.2018».

| | 108

| Номер документа

| Указывается номер документа, который в зависимости от значения показателя основания платежа может принимать следующий вид, если показатель основания платежа:

ТР - номер требования налогового органа об уплате налога (сбора);

РС - номер решения о рассрочке;

ОТ - номер решения об отсрочке;

РТ - номер решения о реструктуризации;

ВУ - номер дела или материала, рассмотренного арбитражным судом;

ПР - номер решения о приостановлении взыскания; АП - номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения;

АР - номер исполнительного документа и возбужденного на основании его исполнительного производства; ИН - номер решения о предоставлении инвестиционного налогового кредита;

ТЛ - номер определения арбитражного суда об удовлетворении заявления о намерении погасить требования к должнику; РК - номер реестра дела о банкротстве.

При уплате текущих платежей или добровольном погашении задолженности при отсутствии требования налогового органа об уплате налогового платежа (показатель основания платежа имеет значение «ТП» или «ЗД») в показателе номера документа указывается ноль.

«ДЕ» — последние 7 цифр из номера таможенной декларации (порядковый номер);

«ПО» — номер таможенного приходного ордера;

«КТ» — последние 7 цифр из номера таможенной декларации (порядковый номер);

«ИД» — номер исполнительного документа;

«ИП» — номер инкассового поручения;

«ТУ» — номер требования об уплате таможенных платежей;

«БД» — номер документа финансово-хозяйственной деятельности таможенных органов;

«ИН» — номер документа инкассации;

«КП» — номер соглашения о взаимодействии при уплате крупными плательщиками платежей в централизованном порядке; «00» — 0.

При указании номера соответствующего документа знак «N» не проставляется.

| | 109

| Дата документа

| Указывается дата документа, состоит из 10 знаков и имеет формат даты аналогично полю 107: первые два знака показателя обозначают календарный день (могут иметь значения от 01 до 31), 4-й и 5-й знаки - месяц (значения от 01 до 12), знаки с 7-го по 10-й обозначают год, в 3-м и 6-м знаках в качестве разделительных проставляются точки (".")

Для текущих платежей (значение показателя основания платежа равно "ТП") в дате документа указывается дата декларации (расчета), представленной в налоговый орган, а именно дата подписи декларации плательщиком налоговых платежей (уполномоченным лицом).

В случае добровольного погашения задолженности по истекшим налоговым (отчетным) периодам при отсутствии требования об уплате налогов (сборов) от налогового органа (значение показателя - "ЗД") в показателе даты документа указывается ноль.

Для платежей, по которым уплата производится в соответствии с требованием об уплате налогов (сборов) от налогового органа (значение показателя основания платежа равно "ТР"), в показателе даты документа указывается дата требования.

При погашении задолженности, при уплате по результатам налоговых проверок, при погашении задолженности на основании исполнительных документов в показателе даты документа указывается:

РС - дата решения о рассрочке;

ОТ - дата решения об отсрочке;

РТ - дата решения о реструктуризации;

ПР - дата решения о приостановлении взыскания;

ВУ - дата принятия арбитражным судом решения о введении внешнего управления;

АП - дата решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения;

АР - дата вынесения исполнительного документа и возбужденного на его основании исполнительного производства;

ИН - дата решения предоставления инвестиционного налогового кредита;

ТЛ - дата определения арбитражного суда об удовлетворении заявления о намерении погасить требования к должнику;

РК - дата реестра требований кредиторов.

| | 110

| Тип платежа

| Указывается показатель типа платежа, который имеет два знака и может принимать следующие значения:

ПЕ - уплата пени;

ПЦ - уплата процентов;

0 - уплата налога (сбора), в том числе авансового платежа, взноса,

налоговых санкций, установленных НК, административных и иных штрафов, платежей, администрируемых налоговыми органами.

| |

| Назначение платежа

| Указывается дополнительная информация, необходимая для идентификации назначения платежа.

|

Основные принципы оформления расчетных документов на перечисление налогов (сборов) и страховых взносов во внебюджетные фонды:

1. Оформление одного расчетного документа допускается только по одному налогу (сбору) согласно классификации доходов бюджетов Российской Федерации.

2. В одном расчетном документе по одному коду бюджетной классификации Российской Федерации не может быть указано более одного показателя основания платежа и типа платежа.

3. При невозможности указать конкретное значение показателя в полях 106 – 110 расчетного документа проставляется ноль «0».

4. Наличие в расчетном документе незаполненных полей – обязательных реквизитах не допускается.

2.3. Виды программного обеспечения, используемого при осуществлении расчетов

по платежам в бюджет РФ и внебюджетные фонды

Большинство крупных и средних организаций ведут бухгалтерский учет и формируют налоговую отчетность с помощью специализированных коммерческих программ. Российский рынок бухгалтерского и налогового программного обеспечения стремительно развивается. Достаточно большое количество фирм занимается созданием бухгалтерских программ и техническим сопровождением своих продуктов.

Наиболее распространенные в России следующие программные продукты автоматизации бухгалтерского и налогового учета:

1. Программа «1С: Бухгалтерия» позволяет автоматизировать ведение всех разделов бухгалтерского учета, в том числе и расчеты с бюджетом по налогам. «1С: Бухгалтерия» позволяет автоматизировать подготовку любых первичных документов, в том числе счета на оплату, счета-фактуры и платежные поручения.

Конфигурация «1С: Бухгалтерии 8» предназначена для автоматизации бухгалтерского и налогового учета, включая подготовку обязательной (регламентированной) отчетности в организации. Бухгалтерский и налоговый учет ведется в соответствии с действующим законодательством РФ. В «1С: Бухгалтерии 8» реализованы все требования действующего налогового законодательства. Для разных организаций и предпринимателей в информационной базе можно указывать разные системы налогообложения.

В подсистеме расчета заработной платы обеспечено формирование бумажной и электронной отчетности по налогам, связанным с заработной платой, в частности НДФЛ и обязательных страховых взносов. Реализован персонифицированный учет взносов в Пенсионный фонд. Для расчета налогов и сборов и формирования налоговых деклараций используется регламентированная отчетность.

Реализованы требования налогового законодательства по учету НДС. Учет НДС обеспечивает отражение текущих расчетов по НДС на счетах бухгалтерского учета, формирование счетов-фактур, книги покупок и книги продаж.

Для удовлетворения требований главы 25 Налогового кодекса в конфигурации реализован налоговый учет по налогу на прибыль в рамках общей системы налогообложения. Налоговый и бухгалтерский учет ведется на едином плане счетов. По данным налогового учета автоматически заполняются налоговые регистры.

В соответствии с главой 26.2 Налогового кодекса индивидуальные предприниматели и небольшие организации имеют право использовать упрощенную систему налогообложения (УСН). В «1С: Бухгалтерии 8» обеспечен учет доходов и расходов, соответствующий требованиям законодательства. Налоговая отчетность формируется автоматически.

Учет доходов и расходов индивидуальных предпринимателей, применяющих общую систему налогообложения, организован в соответствии с «Порядком учета доходов и <

|