Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Расходы, которые невозможно прямо включить в себестоимость определенного вида продукции (затраты вспомогательных производств, общепроизводственные и общехозяйственные расходы):

а) прямые затраты; б) основные затраты; в) косвенные затраты; г) накладные затраты. 17. Затраты на оплату труда, отчисления на социальные нужды аппарата управления в подразделениях, амортизационные отчисления (износ), затраты на содержание и ремонт основных средств общеотраслевого назначения, затраты на мероприятия по охране труда и технике безопасности, износ малоценных и быстроизнашивающихся предметов, расходы на транспортное обслуживание работ (доставка работников к месту непосредственной работы), другие затраты, связанные с организацией и управлением производством в соответствующих отраслях предприятия относят к: а) общепроизводственным расходам; б) общехозяйственным расходам; в) накладным расходам; г) цеховым расходам. Расходы, включаемые в себестоимость только той продукции, которая производится данной бригадой (фермой), цехом (в том числе в себестоимость работ, услуг выполняемых для других подразделений предприятий): а) общепроизводственные расходы; б) общехозяйственные расходы; в) накладные расходы; г) прямые расходы.

Задачи:

Задача 1. Себестоимость производства картофеля в базисном периоде составила 5000 тыс. руб. В отчетном периоде предполагается повысить производительность труда на 6% и среднюю заработную плату – на 4%. Объем производства возрастет на 8% при неизменной величине постоянных расходов. Удельный вес оплаты труда в себестоимости продукции – 23%, а постоянных расходов – 20%. Определите полученную экономию под воздействием факторов. Решение: Снижение себестоимости продукции за счет роста производительности труда, превышающего рост заработной платы: (1 – 1,04 / 1,06) * 23% = 0,46%. Снижение себестоимости за счет увеличения объема производства при неизменных постоянных расходах: (1 – 1 / 1,08) * 20% = 1,4%. Снижение себестоимости продукции за счет всех факторов: 0,46 + 1,4 = 1,86%. Экономия от снижения себестоимости продукции: 5000 * 1,86 / 100 = 93 тыс. руб. Задача 2. Определите снижение себестоимости зерновой продукции за счет изменения нижеперечисленных факторов. В отчетном периоде по сравнению с плановым норма расхода материалов снизилась на 5% при неизменной цене. Рост объема производства составил 10%, производительность труда возросла на 7%, средняя заработная плата – на 3,5%, а расходы по управлению производством и его обслуживанию – на 3%. Доля материальных затрат в себестоимости продукции равна 60%; заработная плата с отчислениями – 20%; расходы по управлению – 12%.

Решение: Величина индексов: По норме расхода материалов Jмр = 1 – 0,05 = 0,95; По цене Jц = 1,0; По производительности труда Jпт = 1,0 +0,07 = 1,07; По заработной плате Jзп = 1,0 + 0,035 = 1,035; По управлению и организации Jуо = 1,0 + 0,03 = 1,03; По увеличению объема производства Jо = 1 + 0,1 = 1,1. Снижение себестоимости по: Материальным ресурсам: Смр = (1 – 0,95 × 1,0) × 0,6 = 0,03, или 3%; Заработной плате: Сзп = (1 – 1,035: 1,07) × 0,2 = 0,0065, или 0,65%; Затратам на управление и обслуживание: Суо = (1 – 1,03: 1,а) × 0,12 = 0,0076, или 0,76%. Общее снижение себестоимости продукции составит: С = 3 + 0,65 + 0,76 = 4,41%. Задача 3. Определите цеховую, производственную и полную себестоимость молочной продукции, если расходы на приобретение сырья, материалов составляют 103,7 млн. руб., расходы на оплату труда производственных рабочих – 36 млн. руб., расходы на содержание и эксплуатацию оборудования – 116,7 млн. руб., потери от брака – 11 млн. руб., общехозяйственные расходы – 3% от цеховой себестоимости, внепроизводственные расходы – 19 млн. руб. Решение: Цеховая себестоимость: 103,7 + 36 + 36 * 0,30 + 116,7 = 267,2 млн. руб. Производственная себестоимость: 247,4 + 11 + 267,2 * 0,03 = 266,4 млн. руб. Полная себестоимость = 266,4 + 19 = 285,4 млн. руб. Задача 4. Годовой объем производства зерна– 550 ц. Уровень товарности – 95%. Затраты на сырье и материалы – 35 тыс. руб.; расходы на оплату труда – 45 тыс. руб.; отчисления на социальные нужды – 30%; амортизация и прочие затраты – 12 тыс. руб.; общепроизводственные и общехозяйственные расходы – 15% от расходов на оплату труда; внепроизводственные затраты – 1,5 тыс. руб. Определите полную себестоимость единицы реализованной продукции. Решение: Производственная себестоимость всей продукции: 35 + 45 + 45 * 0,3 + 12 + 45 * 0,15 = 112,25 тыс. руб. Производственная себестоимость единицы продукции: 112,25 / 550 = 0,204 тыс. руб. (204 руб.) Количество реализованной продукции: 550 * 0,95 = 523 ц. Внепроизводственные расходы на единицу реализованной продукции:

1500 / 523 = 2,87 руб. Полная себестоимость единицы реализованной продукции: 204 + 2,87 = 206,87 руб. Задача 5. В отчетном году себестоимость сахарной свеклы составила 450,2 тыс. руб., что определило затраты на 1 руб. товарной продукции – 0,89 руб. В плановом году затраты на 1 руб. товарной продукции установлены в размере 0,85 руб. Объем производства продукции будет увеличен на 8%. Определите себестоимость товарной продукции планового периода. Решение: Объем товарной продукции в отчетном периоде: 450,2 / 0,89 = 505,843 тыс. руб. Объем товарной продукции в плановом периоде: 505,843 * 1,08 = 546,31 тыс. руб. Себестоимость товарной продукции в плановом периоде: 546,31 *0,85 = 464,364 тыс. руб. Задача 6. Затраты на производство зерновой продукции в плановом периоде составят 21 180 тыс. руб.; - затраты на работы и услуги, не включаемые в валовую продукцию -300 тыс. руб.; - остатки незавершенного производства на начало года – 1450 тыс. руб., на конец года – 1950 тыс. руб.; - коммерческие расходы – 100 тыс. руб. Определите коммерческую себестоимость готовой продукции. Решение: Изменение остатков незавершенного производства: 1950 – 1450 = 500 тыс. руб. Коммерческая себестоимость готовой продукции: 21 180 – 300 – 500 + 100 = 20 480 тыс. руб.

Задачи для самостоятельного решения:

Задача 1. Определите полную себестоимость продукции, если расходы на приобретение сырья, материалов, покупных изделий и комплектующих составляют 550 тыс. руб.; расходы на оплату труда производственных рабочих – 336 тыс. руб., отчисления на социальные нужды – 30%; расходы на содержание и эксплуатацию оборудования – 20% от расходов на оплату труда; общехозяйственные расходы – 5% от цеховой себестоимости, внепроизводственные расходы – 20% от производственной себестоимости. Задача 2. Годовой объем производства сахарной свеклы – 1200 ц. Уровень товарности – 80 %. Производственная себестоимость – 880 тыс. руб. Затраты на рекламу – 10% от производственной себестоимости в расчете на весь объем производства. Определите полную себестоимость единицы реализованной продукции. Задача 3. Определите коммерческую себестоимость зерновой продукции, если известно: - затраты на производство в плановом периоде составят 15 150 тыс. руб.; - затраты на работы и услуги, не включаемые в валовую продукцию - 300 тыс. руб.; - прирост остатков незавершенного производства – 180 тыс. руб.; - внепроизводственные расходы – 50 тыс. руб. Задача 4. Материальные затраты на производство ячменя в плановом периоде составят 12400 тыс. руб.; - затраты на оплату труда – 9512 тыс. руб.; - отчисления на социальные нужды – 2854 тыс. руб.; - амортизация основных средств – 6612 тыс. руб.; - прочие затраты – 820 тыс. руб. - прирост остатков расходов будущих периодов 120 тыс. руб.; - остаток резервов предстоящих расходов на начало года – 450 тыс. руб., на конец года – 250 тыс. руб.; - коммерческие расходы – 160 тыс. руб. Определите коммерческую себестоимость готовой продукции. Задача 5. Фактический объем производства овощей закрытого грунта - 150000 ц; - коэффициент использования мощности – 0,9%. При полной загрузке теплиц предприятия: - удельные затраты на сырье и материалы – 250 руб.; - удельный фонд оплаты труда основных рабочих - 100 руб.; - удельный фонд оплаты труда административно-управленческого персонала – 130 руб.;

- удельная амортизация (линейный способ) – 310 руб.; - удельные переменные прочие расходы - 85; - удельные коммерческие расходы – 60 руб. Определите полную себестоимость единицы продукции. Задача 6. В предстоящем периоде на предприятии планируется увеличение объема производства кукурузы на силос на 11%. Фактический объем производства – 300 ц в год с затратами на весь объем продукции – 450 тыс. руб. В следующем году затраты на производство 1 ц сократятся на 18%. Одновременно с этим повысятся удельные транспортные расходы на 15 руб. Определите размер годовой экономии от снижения себестоимости в предстоящем периоде. Задача 7. В отчетном году объем реализованного молока составил 700 тыс. руб., что определило затраты на 1 руб. товарной продукции – 0,9 руб. В плановом году затраты на 1 руб. товарной продукции установлены в размере 0,88 руб. Себестоимость товарной продукции будет снижена на 5 %. Определите объем товарной продукции планового периода. Задача 8. Определите изменение себестоимости пшеницы в плановом периоде, если фактическая себестоимость продукции – 600 тыс. руб., в том числе затраты на оплату труда – 150 тыс. руб. Планируется увеличение затрат на оплату труда на 30 тыс. руб. и рост производительности труда на 25%. Задача 9. Определите экономию в результате изменения себестоимости (тыс. руб.), если: - цены на материалы повысились на 3%; - норма расхода материала снизилась на 5%; - себестоимость товарной продукции – 100 тыс. руб.; - в том числе расходы на материалы – 60 тыс. руб. Задача 10. Определите экономию в результате изменения себестоимости ржи за счет роста объема производства при неизменных постоянных расходах если известно: - фактический объем производства продукции – 2000 ц; - плановый объем производства – 2200 ц; - себестоимость товарной продукции – 700 тыс. руб.; - доля постоянных расходов в себестоимости равна 15%.

Практическая ситуация «Регулирование затрат на обеспечение качества продукции»

1. Определение структуры затрат на обеспечение качества продукции Плановые годовые затраты на обеспечение качества заказа – 2,3 млн. руб. Перечень дефектов следующий: – дефекты по вине конструкторов; – дефекты по вине технологов; – дефекты комплектующих изделий; – дефекты, обусловленные действиями рабочих; – дефекты, обусловленные действиями мастера;

– дефекты, связанные с нарушением технологической дисциплины; – дефекты, обнаруженные при технологической приработке; – дефекты, выявленные при испытаниях; – дефекты, выявленные в процессе гарантийного обслуживания. Прочие дефекты выявляются в результате проведения работ: – входной контроль оборудования; – метрологическая экспертиза; – контроль качества ремонта и подналадки; – предупреждение возникновения дефектов; – заводская аттестация; – стандартизация; – контроль и стимулирование качества труда; – анализ и оценка качества труда; – техническое обучение работников; – повышение квалификации работников; – изготовление контрольного и испытательного оборудования; – проверка и ремонт средств измерений; – упаковка, хранение и транспортирование; – гарантийный ремонт приборов. В том числе по отдельным дефектам (таблица 1)

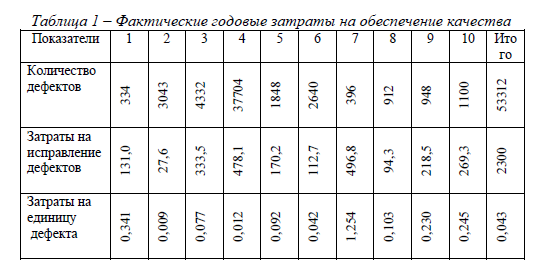

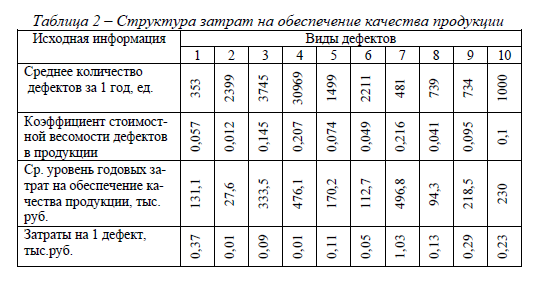

Примечание: 1 – дефекты по вине конструкторов; 2 – дефекты по вине технологов; 3 – дефекты по вине поставщиков; 4 – дефекты по вине основных рабочих; 5 – дефекты по вине мастеров; 6 – дефекты по вине вспомогательных и обслуживающих рабочих; 7 – дефекты по вине сборщиков; 8 – дефекты по вине испытателей; 9 – дефекты в процессе гарантийного обслуживания; 10 – прочие дефекты

Фактические годовые затраты на обеспечение качества продукции приведены в таблице 1. На их основе строится диаграмма затрат (таблица 2).

2. Расчет фактической прибыли. Цена заказа 28,5 млн. руб. + 5,1 млн. руб. = 33,6 млн. руб. Плановая прибыль 5,1 млн. руб. Плановая сумма ФМП работников ОТК – 0,114 млн. руб. Планируемый ФМП других подразделений – 0,600 млн. руб. и распределяется пропорционально коэффициентам стоимостной весомости:

Таблица 3 – Распределение ФМП по подразделениям

4 ЭТАП. Перераспределение ФМП в результате выявления ОТК дополнительных дефектов. Определяется разница между плановыми и фактическими дефектами в натуральных единицах, заполняется таблица 4. Фактически изменение фонда материального поощрения подразделений Фпод.ф. определяется по формуле:

Фпод.ф. = (Ффакт. – Фотк) × П, где Ффакт. – фактический ФМП предприятий, млн. руб. Фотк. – плановый ФМП работников ОТК, млн. руб. П – общее увеличение числа дефектов, %

Таблица 4 – Перераспределение ФМП

Размер изменений ФМП подразделений исчисляется согласно проценту увеличения дефектов. Определить фактическую прибыль, млн. руб.

3. Определение фактического ФМП работников ОТК. Общая сумма отчислений в госбюджете и вышестоящие органы составляет в год 1,53 млн руб. Норматив отчислений в ФМП предприятия – 20 % (0,71 млн руб.). Схематично на рисунке представлена структура планового ФМП к распределению по подразделениям предприятия. Необходимо произвести расчет фактического ФМП работников ОТК.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-11-28; просмотров: 321; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.128.199.130 (0.069 с.) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||