Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Совокупный доход корпорации. Модель финансового механизма

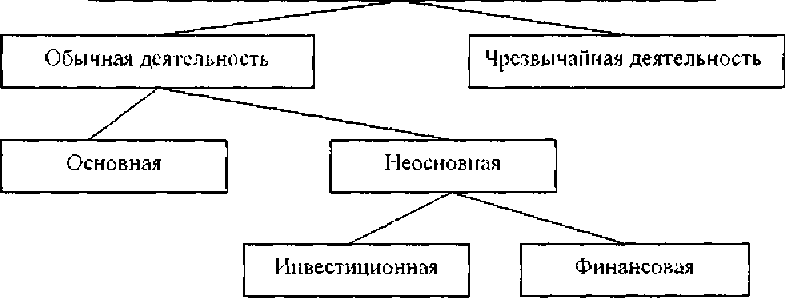

В условиях рыночных отношений любое предприятие может получать доходы от следующих видов деятельности: основной (операционной), неосновной (финансовой и инвестиционной) и чрезвычайной (рис.). Хозяйственная деятельность корпорации

Рис. Виды хозяйственной деятельности корпорации

Операционная деятельность – это основная деятельность юридического лица по получению дохода и иная деятельность, не относящаяся к инвестиционной и финансовой. Это деятельность, ради которой создано данное предприятие. Инвестиционная деятельность - деятельность по приобретению и продаже долгосрочных активов, выдаче и получению погашаемых займов. Финансовая деятельность - деятельность юридического лица, результатом которой является изменение в размере и составе собственного капитала и заемных средств. Различные стороны производственной, сбытовой, снабженческой, финансовой, инвестиционной деятельности корпорации получают законченную денежную оценку в системе показателей финансовых результатов. Обобщенно наиболее важные показатели финансовых результатов деятельности корпорации представлены в форме годовой и квартальной финансовой отчетности «Отчет о доходах и расходах». Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования корпорации. Важнейшими среди них являются показатели доходности, которые в условиях рыночной экономики составляют основу экономического развития корпорации. Рост дохода создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социальных и материальных потребностей трудовых коллективов. За счет дохода выполняется также часть обязательств корпорации перед бюджетом, банками и другими корпорациими и организациями. Таким образом, показатели доходности становятся важнейшими для оценки производственной и финансовой деятельности предприятий. Они характеризуют степень его деловой активности и финансового благополучия. По доходности определяются уровень отдачи авансированных средств и доходность вложений в активы данного корпорации. Конечный финансовый результат деятельности корпорации - это доход (убыток) от деятельности отчетного периода, представляющий собой сумму результата от реализации продукции (работ, услуг) (от основной деятельности); результата от финансовой и инвестиционной деятельности; сальдо доходов и расходов от чрезвычайной деятельности.

Исходным моментом в расчетах показателей доходности является оборот корпорации по реализации продукции. Выручка от реализации продукции (работ, услуг) характеризует завершение производственного цикла корпорации, возврат авансированных на производство средств корпорации в денежную форму и начало нового витка в обороте всех средств. Изменения в объеме реализации продукции оказывают наиболее чувствительное влияние на финансовые результаты деятельности корпорации, поэтому финансовый департамент должен ежедневно оперативно контролировать процесс отгрузки и реализации продукции. Основными задачами анализа финансовых результатов деятельности корпорации являются: - оценка динамики показателей доходности, обоснованности образования и распределения их фактической величины; - выявление и изменение действия различных факторов на доход; - оценка возможных резервов дальнейшего роста доходности на основе оптимизации объемов производства и издержек. Теоретической базой экономического анализа финансовых результатов деятельности корпорации является принятая для всех предприятий, независимо от формы собственности, единая модель хозяйственного механизма корпорации в условиях рыночных отношений, основанная на формировании дохода (рис.). Она отражает присущее всем корпорациим, функционирующим в условиях рынка как независимым товаропроизводителям, единство целей деятельности, единство показателей финансовых результатов деятельности, единство процессов формирования и распределения доходов, единство системы налогообложения. Модель хозяйствования в условиях рыночной экономики содержит ряд шагов или расчетов. Рассмотрим их подробнее. Отчет о доходах и расходах содержит следующие показатели: 1) доход от реализации готовой продукции (товаров, работ, услуг) отражается за минусом налога на добавленную стоимость, акцизов и т.п. налогов и обязательных платежей, а также стоимости возвращенных товаров, скидки с продаж и скидки с цены, предоставленных покупателю.

По данной статье отражается доход от основной деятельности. Доход от основной деятельности может быть получен от реализации товарно-материальных запасов, оказания услуг, а также в виде вознаграждений, дивидендов, гонораров и ренты в зависимости от основной деятельности; (Рис. Модель хозяйственного механизма корпорации, основанная на формировании доходов (указаны строки финансовой отчетности «Отчет о доходах и расходах»)- распечатать 2) себестоимость реализованной готовой продукции (товаров, работ, услуг) включает в себя фактические затраты, непосредственно связанные с производством продукции (работ, услуг), которые группируются в соответствии с их экономическим содержанием по следующим элементам: материальные затраты, затраты на оплату труда, отчисления на страхование, износ основных средств, прочие затраты; 3) валовой доход представляет собой финансовый результат от реализации готовой продукции (товаров, работ, услуг) и определяется как разность между доходом от реализации готовой продукции (товаров, работ, услуг) и себестоимостью реализованной готовой продукции (товаров, работ, услуг) в результате основной деятельности; 4) расходы периода: - общие и административные расходы; - расходы по реализации; - расходы на выплату вознаграждений. Расходы периода - это расходы, не включаемые в производственную себестоимость готовой продукции (товаров, работ, услуг); 5) доход (убыток) от основной деятельности представляет собой сальдированный финансовый результат и определяется как разность между валовым доходом и расходами периода. 6) доход (убыток) от неосновной деятельности. По данной статье показывается сальдированный финансовый результат (доход, убыток) от неосновной деятельности. Доходы, возникающие от неосновной деятельности - это передача необоротных активов, переоценка ценных бумаг, обращающихся на бирже, и др.; 7) доход (убыток) от обычной деятельности до налогообложения. Данный показатель отражает сальдированный финансовый результат (доход, убыток) от обычной деятельности до налогообложения, который определяется расчетным путем по показателям пунктов 5 и 6; 8) подоходный налог, определяется в соответствии со стандартом бухгалтерского учета «Учет по подоходному налогу»; 9) доход (убыток) от обычной деятельности после налогообложения определяется расчетным путем в виде разницы по данным показателей пунктов 7 и 8; 10) доход (убыток) от чрезвычайных ситуаций. Данный показатель отражает сальдированный результат от чрезвычайных ситуаций за минусом подоходного налога. Чрезвычайные ситуации - это события или операции, отличные от обычной деятельности организации. Предполагается, что такие события и операции не будут повторяться часто или регулярно; 11) чистый доход (убыток) отражает сальдированный результат (чистый доход, убыток), полученный юридическим лицом за отчетный период. Обобщенную характеристику хозяйственной деятельности предприятий в условиях рыночной экономики дают величина чистой прибыли (дохода) и показатели финансового положения. Важно не только получить возможно большую прибыль, но и правильно использовать ту ее часть, которая остается в распоряжении корпорации, т.е. обеспечивать оптимальное соотношение темпов научно-технического, производственного и социального расширенного воспроизводства. В динамике темпов роста собственных средств за счет прибыли корпорации проявляются, в конечном счете, успехи или недостатки развития корпорации.

Рассмотренная модель формирования и распределения финансовых результатов деятельности корпорации в условиях рыночной экономики отражает основные черты системы принятых нормативных распределительных отношений между интересами государства и отдельных предприятий (предпринимателей). Для корпорации подоходный корпоративный налог как система безвозмездного изъятия определенной доли дохода в государственный бюджет является необходимым элементом в процессе функционирования капитала данного корпорации. Величина этого элемента может быть минимизирована за счет улучшения системы внутрипроизводственного планирования и контроля издержек и инвестиций, за счет комплексной рационализации хозяйственной деятельности, и обоснованного выбора учетной политики.

|

|||||||

|

|

Последнее изменение этой страницы: 2020-11-11; просмотров: 73; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.224.37.68 (0.012 с.) |