Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Таможенный транзит – перевозка товаров под таможенным контролем

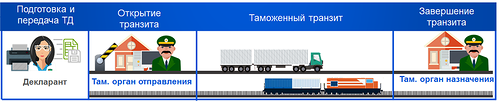

Общие положения о таможенном транзите Таможенный транзит — таможенная процедура, в соответствии с которой товары перевозятся (транспортируются) от таможенного органа отправления до таможенного органа назначения без уплаты таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин при соблюдении условий помещения товаров под эту таможенную процедуру. По сути своей таможенный транзит - это перевозка товаров под таможенным контролем по территории ЕАЭС от таможенного органа отправления до таможенного органа назначения. На рисунке 4 представлена схема процедуры таможенного транзита.

Рис. 4. Схема таможенного транзита Таможенная процедура таможенного транзита применяется: 1) для перевозки по таможенной территории Союза иностранных товаров, не помещенных под иные таможенные процедуры, а также товаров Союза - помещенных под таможенную процедуру экспорта в случаях, определяемых ЕЭК; - помещенных под таможенную процедуру свободной таможенной зоны, перевозимых с одной территории СЭЗ на другую территорию СЭЗ в случае, предусмотренном п.8 ст.207 ТК ЕАЭС; 2) для перевозки товаров Союза с одной части таможенной территории Союза на другую часть таможенной территории Союза через территории государств, не являющихся членами Союза (например, перевозка товаров из Армении через территорию Грузии в Россию). Таможенная процедура таможенного транзита применяется при перевозке товаров: 1) от таможенного органа в месте прибытия до таможенного органа в месте убытия; 2) от таможенного органа в месте прибытия до внутреннего таможенного органа; 3) от внутреннего таможенного органа до таможенного органа в месте убытия; 4) от одного внутреннего таможенного органа до другого внутреннего таможенного органа; 5) между таможенными органами через территории государств, не являющихся членами Союза, и (или) морем. Помещение товаров под таможенную процедуру таможенного транзита допускается при соблюдении следующих условий: 1) обеспечение в отношении иностранных товаров исполнения обязанности по уплате ввозных таможенных пошлин, налогов; 2) обеспечение в отношении иностранных товаров исполнения обязанности по уплате специальных, антидемпинговых, компенсационных пошлин в случаях, определяемых ЕЭК;

3) обеспечение возможности идентификации товаров способами, предусмотренными ст.341 ТК ЕАЭС; 4) соответствие транспортного средства международной перевозки требованиям, указанным в ст.364 ТК ЕАЭС, если товары перевозятся в грузовых помещениях (отсеках) транспортного средства, на которые налагаются таможенные пломбы и печати; 5) соблюдение запретов и ограничений в отношении перемещаемых товаров в соответствии со ст.7 ТК ЕАЭС.

Транзитная декларация При помещении товаров под таможенную процедуру таможенного транзита таможенному органу отправления представляется транзитная декларация. Декларантом, лицом, заявляющим процедуру таможенного транзита, может являться: - перевозчик, в том числе иностранный перевозчик или таможенный перевозчик; - экспедитор, если он является лицом государства-члена Союза; - иные лица, обладающие статусом декларанта в отношении перемещаемых товаров. В транзитной декларации должны быть указаны сведения: 1) об отправителе и получателе товаров в соответствии с транспортными документами, декларанте, перевозчике; 2) о стране отправления и стране назначения товаров; 3) о транспортном средстве, которым перевозятся товары; 4) о наименовании, количестве и стоимости товаров в соответствии с коммерческими, транспортными документами; 5) о коде товаров в соответствии с ТН ВЭД на уровне не менее первых 6 знаков. 6) о весе товаров брутто или объеме, а также количестве товаров в дополнительных единицах измерения, если Единым таможенным тарифом ЕАЭС в отношении декларируемого товара установлена дополнительная единица измерения, по каждому коду ТН ВЭД; 7) о количестве грузовых мест; 8) о пункте назначения товаров в соответствии с транспортными документами; 9) о соблюдении запретов и ограничений в отношении перемещаемых товаров; 10) о планируемой перегрузке товаров или грузовых операциях в пути. Транзитная декларация и документы к ней представляются декларантом процедуры в таможенный орган в электронной форме. Также допускается подача транзитной декларации в бумажной форме в случаях, определяемых ТК ЕАЭС и законодательством стран-членов Союза. С марта 2017 года обеспечена возможность применения предварительного декларирования процедуры транзита до прибытия товаров в пункты пропуска через государственную границу Российской Федерации.

Транзитная декларация регистрируется таможенным органом с использованием информационных систем, применяемых таможенными органами не позднее 1 часа рабочего времени таможенного органа с момента подачи транзитной декларации, если менее продолжительный срок не установлен законодательством государств-членов Союза. Основания для отказа в регистрации транзитной декларации установлены п.5 ст. 111 ТК ЕАЭС и аналогичны основаниям, по которым таможенный орган отказывает в регистрации декларации на товары. Регистрация или отказ в регистрации транзитной декларации оформляется в порядке, определяемом ЕЭК. Форма и порядок заполнения транзитной декларации утверждены Решением Комиссии Таможенного союза от 18.06.2010 №289. Выпуск товаров должен быть завершен таможенным органом в течение 4 часов с момента регистрации транзитной декларации, если таможенным органом не выявлены риски в ходе проверки декларации и не назначены дополнительные проверочные мероприятия (например, запрос документов, назначение таможенного осмотра с применением ИДК или таможенного досмотра и т.д.). Допускается продление срока выпуска транзитной декларации таможенным органом до 5 рабочих дней со дня, следующего за днем ее регистрации. В соответствии с п.3 ст.107 ТК ЕАЭС в качестве транзитной декларации могут представляться транспортные, коммерческие и (или) иные документы, в том числе определенные международными договорами государств-членов Союза с третьей стороной (например, книжка МДП), содержащие вышеуказанные сведения. При использовании в качестве транзитной декларации транспортных (перевозочных), коммерческих и (или) иных документов, в том числе предусмотренных международными договорами, таможенное декларирование транзита осуществляется только в письменной форме.

|

||||||

|

|

Последнее изменение этой страницы: 2020-11-11; просмотров: 245; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.14.80.45 (0.009 с.) |