Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Формы и системы оплаты трудаСодержание книги

Поиск на нашем сайте

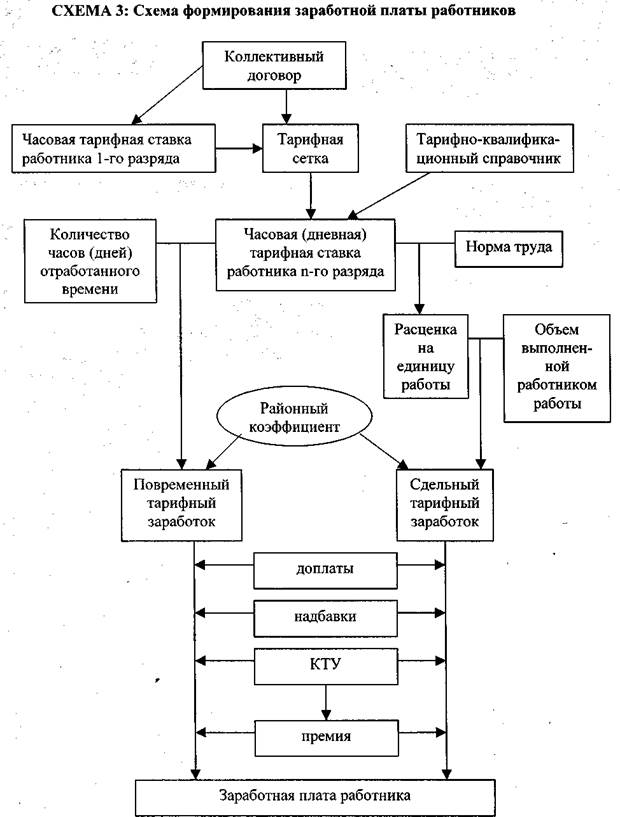

Труд работников оплачивается повременно, сдельно или по иным системам оплаты труда. Оплата может производиться за индивидуальные и коллективные результаты работы. Для усиления материальной заинтересованности работников в выполнении планов и договорных обязательств, повышении эффективности и качества работы могут вводиться системы премирования, вознаграждение по итогам работы за год, другие формы материального поощрения". (ТR РФ, ст. 83 "Системы оплаты труда"). Формы, системы и размер оплаты труда – это способы начисления заработка работникам. Формы, системы и размер оплаты труда работников предприятий, премии, надбавки, а также другие виды доходов устанавливаются предприятием самостоятельно. Вопросы оплаты труда регулируются с помощью договоров (контрактов) [7, C.112]. На рисунке 2 показана общая система формирования заработной платы на предприятиях. Труд работников оплачивается посредством многообразных систем оплаты, которые могут быть простыми, сложными, сдельными и повременными, коллективными и индивидуальными, пропорциональными, прогрессивными и регрессивными. Отдельные элементы системы формирования заработной платы будут рассмотрены ниже. При разработке систем оплаты труда на предприятиях приходится решать задачи: § во-первых, каждая система должна направить усилия работника на достижение таких показателей трудовой деятельности, которые обеспечат получение необходимого руководителю производственного результата; § во-вторых, каждая система должна предоставить работнику возможность для реализации имеющихся у него умственных и физических возможностей, позволить ему добиться в рабочем процессе полной самореализации как личность. Система оплаты труда – это способ соизмерения размера оплаты за труд с его результатами (либо затратами).

Рисунок 2 – Схема формирования заработной платы работников Системы оплаты труда, как отмечалось выше, могут быть различными, однако две из них являются основными, названы в ТК РФ и соответствуют двум основным способам учета затрат труда: § первый способ – это учет проработанного времени. При таком учете

§ второй способ – это учет количества произведенной работником продукции надлежащего качества либо выполненных им операций. В этом случае применяется сдельная оплата труда (в отечественной практике называется сдельной формой оплаты труда). Обе формы оплаты труда имеют свои разновидности, называемые системами (рисунок 2). От того, какая система оплаты труда используется на предприятии, зависит структура заработной платы работников: преобладает ли в ней условно-постоянная часть (тариф, оклад) или переменная (сдельный приработок, премия и др.). Соответственно разным будет и влияние материального поощрения на показатели деятельности работника или коллектива.

|

|||||

|

|

Последнее изменение этой страницы: 2020-03-14; просмотров: 123; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.119.158.110 (0.008 с.) |