Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Вихідні дані та розрахункові показники для аналізу операційного прибутку від реалізованої продукції за чинниками.

* У дужках – у тому числі змінні витрати гр.7 = гр. 1* гр. 3 гр. 8 = гр. 2 * гр. 4 гр. 9 = гр. 1 * гр. 5 гр. 10 = гр. 2 * гр. 6 гр. 11 = гр. 7 – гр. 9 гр. 12 = гр. 8 – гр. 10 Види продукції ЗАТ „Тканини” наведено з використанням буквеного коду, для того, щоб спростити відображення формалізованих процедур. Друга частина планування прибутку на підприємстві є безпосередньо саме планування. Так, метод планування прибутку з використанням методу точки беззбитковості передбачає поділ витрат підприємства на такі: · постійні, або умовно постійні (Sпост), за певний період; вони залишаються незмінними щодо змін обсягів виробництва або ступеня завантаження виробничих потужностей; наприклад, амортизаційні відрахування, орендна плата, відсотки за позиковий капітал, заробітна плата управлінського персоналу, утримання легкового транспорту, оплата послуг зв’язку і охорони та ін. Ці витрати враховуються за місцем виникнення; · змінні (Sзмін), тобто такі, що прямо залежать від зміни завантаження виробничих потужностей або зміни обсягів виробництва: витрати на сировину, матеріали, комплектуючі вироби, заробітну плату робітників – відрядників, технологічні енергоресурси та ін. Носій цих витрат – продукт, виріб; · сукупні, тобто повна собівартість (S) –сума постійних (Sпост) та змінних (Sзмін) витрат: S = Sпост + Sзмін;

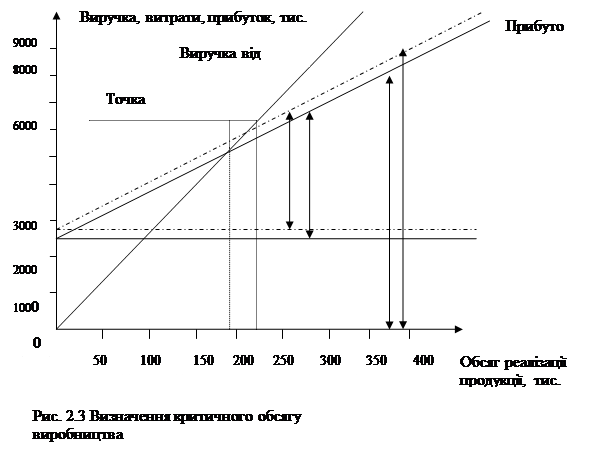

Так, розглянемо даний метод для одного з видів продукції ЗАТ „Тканини”. Постійні витрати Sпост = 2500 тис. грн..; ціна реалізації одиниці продукції р = 35 тис. грн.; змінні витрати на одиницю продукції Sзмін = 22 тис. грн.. Критичний обсяг виробництва: Q крит = S пост / p - S змін. Розрахувавши критичний обсяг виробництва можна встановити, скільки одиниць продукції потрібно реалізувати, щоб постійні витрати були покриті маржинальним доходом, який дає кожна реалізована одиниця продукції. Q крит = 2500 / 35 – 22 = 192 од. Припустимо, що служба маркетингу наполягає на збільшенні витрат на рекламу; водночас підвищилась орендна плата і тарифи на послуги зв’язку. Унаслідок цього постійні витрати збільшились до 2750 тис. грн. Визначимо, який обсяг продукції треба реалізувати в цих умовах, щоб покрити новий розмір постійних витрат. Обчислюємо: Q крит = 2750 / 35 – 22 = 211 од. Визначення критичного обсягу виробництва (точки беззбитковості рис. 3) суцільною лінією позначено перший варіант постійних витрат, штриховою – другий. Таким чином, за умови стабільності цін і змінних витрат на одиницю продукції і при збільшенні постійних витрат точка беззбитковості зміщується вправо. Для того щоб покрити постійні витрати в розмірі 2500 тис. грн.., достатньо реалізувати 192 одиниці продукції, а для покриття постійних витрат у розмірі 2750 тис. грн.. потрібно вже реалізувати 211 одиниць продукції. Збільшення обсягу реалізації продукції понад критичне значення забезпечує одержання прибутків (натомість зменшення призводить до збитків). У діяльності підприємства може постати потреба у визначенні постійних витрат, прийнятних цін реалізації або змінних витрат на одиницю продукції. Виходячи з заданого обсягу реалізації продукції Q = 180 од. (контракти укладені саме на такий обсяг) з фіксованою ціною за одиницю р = 35 тис. грн. і заданим рівнем змінних витрат на одиницю продукції Sзмін = 22 тис. грн.. визначити критичний для підприємства рівень постійних витрат: Sкритпост = Q* (p – Sзмін) = 180* (35 – 22) = 2340 тис. грн. Такий рівень постійних витрат дає змогу підприємству уникнути збитків.

Розглянемо приклад розрахунку критичних обсягів діяльності реалізації для багато номенклатурного виробництва у застосуванні для ЗАТ „Тканини”. Вихідні дані на основі наскрізного прикладу діяльності підприємства за звітний період (див. табл..2.2), а також допоміжні розрахунки наведені в табл.. 2.2 Таблиця 2.2

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-02; просмотров: 133; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.221.239.148 (0.005 с.) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||