Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Вихідні та розрахункові дані для визначення оптимальних обсягів реалізації продукції в умовах недосконалої конкуренції.

Примітка. Постійні витрати Sпост = 38 тис. грн..

За даними рівнями виручки та змінних затрат можна обчислити рівень постійних витрат, який відповідатиме максимальному прибутку. Аналогічно, виходячи із заданих рівнів інших взаємопов’язаних чинників, можна послідовно розрахувати оптимальні рівня цін на продукцію та змінних затрат.

Підприємству слід уникати „ножиць”, тобто коли попит на його продукцію еластичний, а попит підприємства на споживані ресурси, наприклад на енергоносії, нееластичний. 2.3 Планування рентабельності ЗАТ „Тканини” як складова процесу управління прибутком підприємства

Планування рентабельності підприємства є складовою частиною процесу управління прибутком підприємства. Розглянемо докладніше особливості планування даного економічного показника на фактологічному матеріалі ЗАТ „Тканини”. У плануванні використовують різні показники рентабельності. Усі вони відносні й показують, скільки одиниць прибутку (балансового, чистого, операційного, оподаткованого тощо). Інакше кажучи, при визначенні показників рентабельності в чисельнику завжди буде прибуток. Сукупність показників рентабельності всебічно відбиває ефективність виробничої (операційної), інвестиційної та фінансової діяльності підприємства і відповідає інтересам учасників економічного процесу. В розвинених країнах рентабельність власного капіталу вважають найважливішим підсумковим показником, де фокусуються результати всіх напрямків діяльності підприємства. Ще понад 100 років тому фінансові менеджери фірми „Дюпон” запропонували рентабельність власного капіталу Рвк визначати як добуток рентабельності реалізації за чистим прибутком Рч, оборотності активів Оа та коефіцієнта фінансової залежності (відношення сукупного капіталу до власного) Кфз, тобто

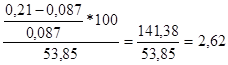

Рвк = Рч * Оа * Кфз = Р/ВК = Р/ V * V / A * A =П/ВК; де Р – чистий прибуток; V – чиста виручка від реалізації продукції; А – активи; П – пасиви. Чистий прибуток ЗАТ „Тканини” у 2004р. становив 840 тис. грн., середньорічний розмір власних коштів – 5240 тис. грн.. (р.380, 430 та 630 форми №1), чиста виручка від реалізації – 10000 тис. грн.., середньорічна валюта балансу – 8365 тис. грн.. Розрахуємо рентабельність власного капіталу за 2004 рік (за вихідними даними додатка 1 та 2): Рвк = З наведеної моделі рентабельності власного капіталу випливає, що на її значення істотно впливає збільшення частки позикових коштів, тобто так званий фінансовий ліверидж (важіль), який супроводжується підвищенням ризику втрати підприємством фінансової незалежності. З огляду на цей ризик фінансовий аналітик визначає і регулює рівень фінансового важеля, з’ясовує, на скільки відсотків зміниться рентабельність власного капіталу при зміні валового прибутку (ВП) на 1% за умов різних часток позикового капіталу в пасивах підприємства. Проілюструємо дію фінансового важеля на прикладі, наведеному на рис. 2.3 та в таблиці 2.3.

Рівень фінансового важеля

Аналогічно до дії механічного важеля, що передбачає внаслідок прикладання невеликих зусиль отримання помітного результату, дія фінансового важеля полягає в тому, що незначні зміни валового прибутку можуть спричинити істотні зміни рентабельності власного капіталу.

Рівень фінансового важеля: РФВ = РФВ п/к=30% = РФВ п/к=50% = РФВ п/к=80% = Якщо частка позикового капіталу становить 30%, то зміна валового прибутку на 1% спричинює збільшення Рвк на 1,6%, при П/К = 50% - на 2,62%, при П/К = 80% - на 63,14%. Точка перетину на рис.5 відповідає валовому прибутку 1600 тис. грн., тобто значення показника Рвк не змінюється при різних значеннях П/К (фінансовий важіль нейтральний). Якщо прибуток менший, підприємству доцільно нарощувати капітал за критерієм Рвк, використовуючи власні джерела (від’ємний фінансовий важіль), якщо прибуток більший, доцільно залучати позикові кошти (додатний важіль). Слід, при плануванні, зважати також на зворотний напрямок дії фінансового важеля. При незначному зменшені валового прибутку рентабельність власного капіталу істотно знизиться на підприємстві з високим фінансовим важелем і несуттєво – з низьким.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-02; просмотров: 99; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.188.252.23 (0.011 с.) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Таблиця 2.3

Таблиця 2.3 ;

; ;

; ;

; ;

;