Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Управління прибутком підприємства.Стр 1 из 8Следующая ⇒

Управління прибутком підприємства. ПЛАН Вступ....................................................................................................................... 3 Розділ 1. Теоретичні основи організації управління прибутком на підприємстві 4 1.1 Економічна сутність прибутку та його взаємозв’язок із рентабельністю.. 4 1.2 Фінансове планування як елемент системи управління прибутком на підприємстві......................................................................................................... 7 2. Управління прибутком та рентабельністю на ЗАТ „Тканини”....................... 12 2.1 Загальна інформація про підприємство..................................................... 12 2.2 Процес планування прибутку від операційної діяльності підприємства.. 14 2.3 Планування рентабельності ЗАТ „Тканини” як складова процесу управління прибутком підприємства................................................................................... 25 2.4 Аналіз розподілу прибутку на підприємстві............................................. 29 Розділ 3. Рекомендації щодо створення комплексної методики управління прибутком на підприємстві..................................................................................................... 32 Висновок............................................................................................................... 34 Список використаної літератури......................................................................... 35 Додатки................................................................................................................. 37

В умовах ринкових відносин підприємство повинне прагнути якщо не до одержання максимального прибутку, то принаймні до того обсягу прибутку, що дозволяв би йому не тільки міцно утримувати свої позиції на ринку збуту своїх товарів і надання послуг, але і забезпечувати динамічний розвиток його виробництва в умовах конкуренції. В остаточному підсумку це припускає знання джерел формування прибутку і методів по кращому їхньому використанню, а отже потребує від керівництва підприємствам мати довгострокову стратегію щодо управління прибутком підприємства. Таким чином, основна мета даної роботи полягає у дослідженні особливостей процесу управління прибутком на одному із діючих вітчизняних підприємств. Поставлена мета обумовила необхідність вирішення ряду взаємопов’язаних завдань: · розглянути теоретичні аспекти організації процесу управління прибутком на підприємстві; · дослідити систему управління прибутком на одному із діючих вітчизняних підприємств;

· навести пропозиції щодо розробки комплексної методики управління прибутком підприємства. Предметом курсової роботи є економічні відносини, які виникають в процесі розподілу прибутку підприємства. В якості об’єкта курсової роботи виступає система управління прибутком на ЗАТ „Тканини”. Курсова робота складається із вступу, основної частини та висновків. У вступі обґрунтовується актуальність обраної теми, визначаються мета, завдання, предмет та об’єкт дослідження. основна частина присвячена дослідженню поставленої проблеми. У висновках сформульовано основні результати курсового дослідження. Розділ 1. Теоретичні основи організації управління прибутком на підприємстві Рівень фінансового важеля

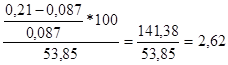

Аналогічно до дії механічного важеля, що передбачає внаслідок прикладання невеликих зусиль отримання помітного результату, дія фінансового важеля полягає в тому, що незначні зміни валового прибутку можуть спричинити істотні зміни рентабельності власного капіталу. Рівень фінансового важеля: РФВ = РФВ п/к=30% = РФВ п/к=50% = РФВ п/к=80% = Якщо частка позикового капіталу становить 30%, то зміна валового прибутку на 1% спричинює збільшення Рвк на 1,6%, при П/К = 50% - на 2,62%, при П/К = 80% - на 63,14%. Точка перетину на рис.5 відповідає валовому прибутку 1600 тис. грн., тобто значення показника Рвк не змінюється при різних значеннях П/К (фінансовий важіль нейтральний). Якщо прибуток менший, підприємству доцільно нарощувати капітал за критерієм Рвк, використовуючи власні джерела (від’ємний фінансовий важіль), якщо прибуток більший, доцільно залучати позикові кошти (додатний важіль).

Слід, при плануванні, зважати також на зворотний напрямок дії фінансового важеля. При незначному зменшені валового прибутку рентабельність власного капіталу істотно знизиться на підприємстві з високим фінансовим важелем і несуттєво – з низьким. Тис. грн.

У процесі аналізу необхідно вивчити динаміку частки прибутку, що йде на виплату дивідендів власникам акцій підприємства, самофінансування підприємства (реінвестований прибуток), фонд соціальної сфери, матеріальне стимулювання працівників, і таких показників, як сума самофінансування і сума капітальних вкладень на один працівника, сума зарплати і виплат на один працівника. Причому вивчати дані показники треба в тісному зв'язку з рівнем рентабельності, сумою прибутку на одного працівника, на одну гривню основних виробничих фондів. Якщо ці показники вище, ніж на інших підприємствах, чи вище нормативних для даної галузі виробництва, то існують перспективи для розвитку підприємства. Важливою задачею аналізу є вивчення питань використання засобів фондів нагромадження і споживання. Засоби цих фондів мають цільове призначення і витрачаються відповідно до затверджених кошторисів. Фонд нагромадження використовується в основному для фінансування витрат на розширення виробництва, його технічне переозброєння, упровадження нових технологій і т.д. Фонд споживання може використовуватися на колективні потреби (витрати на утримання об'єктів культури й охорони здоров'я, проведення оздоровчих і культурно-масових заходів) і індивідуальні (винагорода за підсумками роботи за рік, матеріальна допомога, вартість путівок у санаторії і будинку відпочинку, стипендії студентам, часткова оплата харчування і проїзду, допомога при виході на пенсію і т.д.). У процесі аналізу установлюється відповідність фактичних витрат витратам, передбаченим кошторисом, з'ясовуються причини відхилень від кошторису по кожній статті, вивчається ефективність заходів, проведених за рахунок засобів цих фондів. При аналізі використання засобів фонду нагромадження варто вивчити повноту фінансування всіх запланованих заходів, своєчасність їхнього виконання й отриманий ефект. Висновок

В умовах ринкової економіки чистий прибуток є основою економічного та соціального розвитку підприємства. Постійне збільшення чистого прибутку – це стале джерело фінансування розвитку виробництва (реінвестування прибутку), виплати дивідендів, створення резервних фондів, задоволення соціальних і матеріальних потреб працівників підприємства, благодійної діяльності. Чистий прибуток – найважливіший показник для оцінювання виробничої та фінансової діяльності підприємств, оскільки відбиває ступінь його активності та фінансового благополуччя, а також ефективність менеджменту.

Аналіз беззбитковості і цільове планування таких показників як прибуток і рентабельність є невід'ємною частиною стратегії підприємства щодо управління прибутком. Виконання стратегії управління прибутком здійснюється безпосередньо в процесі фінансово-господарської діяльності, забезпечуючи постійну платоспроможність підприємств, шляхом оперативного фінансового планування. В даній роботі ілюструється тільки частина об’ємного процесу управління прибутком на підприємстві, проте застосовувані методи, які описані в даній роботі можуть бути використані для управління не тільки прибутком і рентабельністю підприємства, а ряду інших економічних показників. Додатки Баланс ЗАТ „Тканини” станом на 01.01. 2005р.

продовження

Баланс ЗАТ „Тканини” станом на 01.01. 2005р.

продовження

Звіт про фінансові результати ЗАТ „Тканини” станом на 01.01.2005р.

Елементи операційних витрат

Управління прибутком підприємства. ПЛАН Вступ....................................................................................................................... 3 Розділ 1. Теоретичні основи організації управління прибутком на підприємстві 4 1.1 Економічна сутність прибутку та його взаємозв’язок із рентабельністю.. 4 1.2 Фінансове планування як елемент системи управління прибутком на підприємстві......................................................................................................... 7 2. Управління прибутком та рентабельністю на ЗАТ „Тканини”....................... 12 2.1 Загальна інформація про підприємство..................................................... 12 2.2 Процес планування прибутку від операційної діяльності підприємства.. 14 2.3 Планування рентабельності ЗАТ „Тканини” як складова процесу управління прибутком підприємства................................................................................... 25 2.4 Аналіз розподілу прибутку на підприємстві............................................. 29 Розділ 3. Рекомендації щодо створення комплексної методики управління прибутком на підприємстві..................................................................................................... 32 Висновок............................................................................................................... 34 Список використаної літератури......................................................................... 35 Додатки................................................................................................................. 37

В умовах ринкових відносин підприємство повинне прагнути якщо не до одержання максимального прибутку, то принаймні до того обсягу прибутку, що дозволяв би йому не тільки міцно утримувати свої позиції на ринку збуту своїх товарів і надання послуг, але і забезпечувати динамічний розвиток його виробництва в умовах конкуренції. В остаточному підсумку це припускає знання джерел формування прибутку і методів по кращому їхньому використанню, а отже потребує від керівництва підприємствам мати довгострокову стратегію щодо управління прибутком підприємства. Таким чином, основна мета даної роботи полягає у дослідженні особливостей процесу управління прибутком на одному із діючих вітчизняних підприємств. Поставлена мета обумовила необхідність вирішення ряду взаємопов’язаних завдань: · розглянути теоретичні аспекти організації процесу управління прибутком на підприємстві; · дослідити систему управління прибутком на одному із діючих вітчизняних підприємств; · навести пропозиції щодо розробки комплексної методики управління прибутком підприємства. Предметом курсової роботи є економічні відносини, які виникають в процесі розподілу прибутку підприємства. В якості об’єкта курсової роботи виступає система управління прибутком на ЗАТ „Тканини”. Курсова робота складається із вступу, основної частини та висновків. У вступі обґрунтовується актуальність обраної теми, визначаються мета, завдання, предмет та об’єкт дослідження. основна частина присвячена дослідженню поставленої проблеми. У висновках сформульовано основні результати курсового дослідження.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-02; просмотров: 120; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.190.159.10 (0.054 с.) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

;

; ;

; ;

; ;

;