Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Позичковий капітал як один з джерел фінансування підприємстваСодержание книги

Поиск на нашем сайте

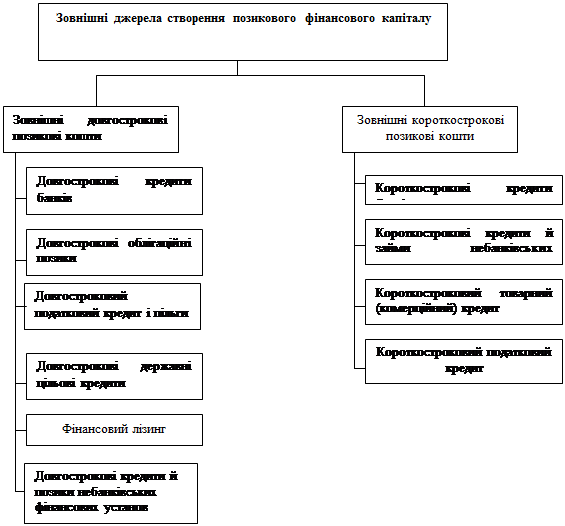

Залежно від типу фінансових відносин, які виникають між капіталодавцями і підприємством-об'єктом фінансування, вони можуть стати співвласниками або кредиторами суб'єкта господарювання. Якщо між капіталодавцем і підприємством виникають відносини позички, то це означає, що фінансування відбувається за рахунок позичкового капіталу: капіталодавець набуває статусу кредитора. Позичковий капітал характеризує частину активів підприєства, що профінансована його кредиторами всіх видів. Позичковий фінансовий капітал підприємств може утворюватись за рахунок двох основних груп джерел позикових коштів. Перша група – зовнішні джерела позикових коштів. Ця група джерел складається з двох підгруп – зовнішні довгострокові й зовнішні короткострокові джерела позикового фінансового капіталу (рис.1) Для формування довгострокового позикового фінансового капіталу використовують зовнішні довгострокові фінансові ресурси і, у першу чергу, довгострокові облігаційні позики, довгострокові банківські кредити і фінансовий лізинг. У світовій практиці активно використовується й довгостроковий податковий кредит і податкові пільги. Зовнішні короткострокові позикові фінансові ресурси використовуються при формуванні короткострокового позикового фінансового капіталу, для чого придатні насамперед короткострокові банківські кредити і товарний (комерційний) кредит. [5]

Рис. 1. Зовнішні джерела створення позикового фінансового капіталу підприємств.

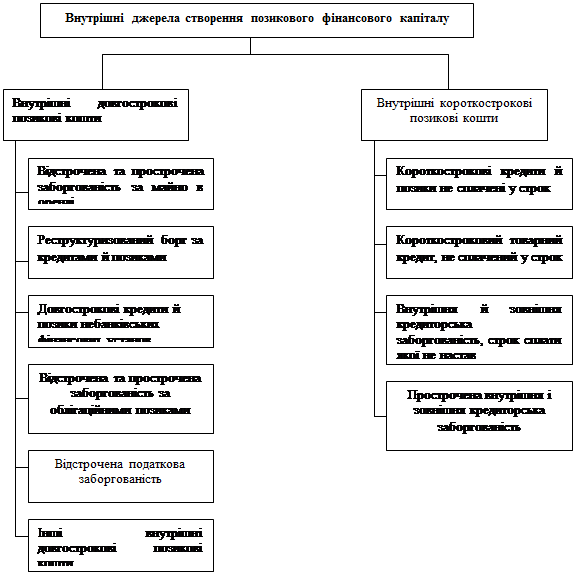

Друга група – внутрішні джерела позикових коштів, до яких входять позикові фінансові ресурси, що утворюються за рахунок відстрочених і прострочених зовнішніх довгострокових і короткострокових зобов’язань (рис. 2). При нормальній ринковій економіці обсяг таких позикових ресурсів не досить значний. Однак у перехідний період ці позикові кошти використовуються досить активно для формування довгострокового і короткострокового фінансового капіталу. [17]

Рис. 2. Внутрішні джерела створення позикового фінансового капіталу підприємств.

Залежно від строків виконання зобов'язань вітчизняними стандартами бухгалтерського обліку позичковий капітал поділяється на довгостроковий і поточний. Згідно з П(С)БО 2 під довгостроковими зобов'язаннями слід розуміти зобов'язання, що будуть погашені протягом строку, який перевищує 12 календарних місяців, або протягом строку, що перевищує операційний цикл, якщо він більший 12 календарних місяців. Під поточними (короткостроковими) зобов'язаннями необхідно розуміти зобов'язання, що будуть погашені протягом операційного циклу або повинні бути погашені протягом 12 місяців з дати складання балансу. До складу позичкового капіталу належать також зобов'язання, які відображаються за розділом «Доходи майбутніх періодів». У цій статті показуються доходи, отримані протягом поточного або попередніх звітних періодів, які належать до наступних звітних періодів. Зокрема, до складу доходів майбутніх періодів належать доходи у вигляді одержаних авансових платежів за здані в оренду основні засоби та інші необоротні активи (авансові орендні платежі), передплата на періодичні та довідкові видання, виручка за вантажні перевезення, виручка від продажу квитків транспортних і театрально-видовищних підприємств, абонентна плата за користування засобами зв'язку тощо Усі витрати (проценти, комісійні тощо) підприємств, пов'язані із залученням та обслуговуванням позичкового капіталу, відображаються за статтею «Фінансові витрати» звіту про фінансові результати.

|

||||

|

|

Последнее изменение этой страницы: 2020-03-02; просмотров: 230; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.14.250.187 (0.005 с.) |