Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Структура управління, персоналСодержание книги

Поиск на нашем сайте

Структура управління компанією представлена в Додатку Б и представляє собою вертикальну функціональну структуру управління. Динаміка чисельності персоналу Компанії представленна в Таблиці 3.1

Таблиця 1.1 Динаміка чисельності персоналу ОАО “Днепроэнерго”

3.4 ВАТ “Днепроэнерго” на енергетичному ринку України, конкуренція, мобілізація фінансових ресурсів компанії

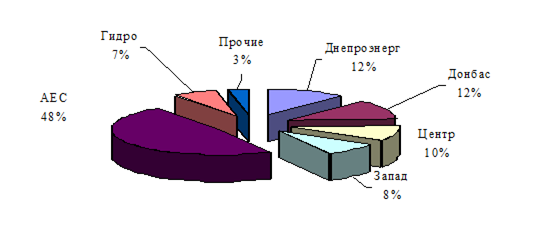

Однією з основних ідей, необхідних для успішного функціонування ринку електроенергії на Україні, було створення умов для конкуренції виробників електроенергії, і на основі посилення мотивації в найбільш повному забезпеченні попиту і потреб споживачів електричної енергії. Створені в результаті реструктуризації в 2000 році чотири генерирующих компанії, на базі теплових електричних станцій: «Днепроэнерго» із установленою потужністю 8160 Мвт, Донбасэнерго 7710 Мвт, Центрэнерго 7550 Мвт, Западэнерго 4707 Мвт., компанії мали приблизно рівні стартові умови перед впровадженням умов конкуренції, як щодо складу і по відношенню до ефективності використання оснащення, так і фінансового положення і фінансових ресурсів. На першому етапі реструктуризації області в 2001-2002 рр. були розроблені і встановлені для відпрацювання загальні правила функціонування конкурентного середовища на ринку електроенергії. Найбільше істотними з цих правил на сучасний момент є: Упровадження системи завантаження електричних станцій на основі погодинних цінових заявок, що повинно стимулювати виробників до зменшення витрат, підвищення мобільності і розширення регулювального діапазону і, як наслідок успішної роботи, зростання прибутковості. Розподіл коштів, що надходять на кліринговий рахунок Енергоринку за спожиту електроенергію між виробниками й іншими учасниками ринку в залежності від кількості поставленої на ринок електроенергії, проведених взаємозаліків і інших форм розрахунків. Негативні процеси, що відбуваються в економіці України, істотно затримали досягнення очікуваної ефективності Енергоринку, як самоорганізуючої системи. Не вважаючи, що впровадженні практично усі компонентів Енергоринку, їхній мотиваційний вплив на поліпшення положення в енергетику, і в першу чергу на виробників електроенергії, залишається на низькому рівні. Продовжується постійне погіршення фінансового стану всіх компаній і це обумовлено: - Зростанням заборгованості за спожиту електроенергію, і неможливості компаніям, що генерують, придбати, достатня кількість палива. У результаті вводяться примусові обмеження споживання електроенергії. Але при цьому штучно стримується ціна на електроенергію для споживачів, і постійно підтримується розбалансований попит та пропозиція на електроенергію. Ринкові мотиваційні фактори не працюють: Ø у результаті незабезпеченості попиту завантаженням не тих енергоблоках, що мають вищу ефективність, а тих, на яких є паливо; Ø обмеження державними регулювальними органами ціни на електроенергію від компаній, що генерують; Ø відсутністю доступу і права вибирати споживачам виробника електроенергії за ціною, що їх задовольняє. Але, навіть, у цих однаково важких зовнішніх умовах, при порівняльному аналізі результатів діяльності компаній, що генерують, за 2005-2008 року можна замістити і знайти деякі тенденції в розвитку і можливості компанії, що є необхідними при розробці стратегії компанії. Частина ринку. Частина ринку Компанії знизилася з 14,2 % у 2005 році до 11,9 % у 2008 році. Тенденція зменшення частини ринку спостерігається також і по інших компаніях-конкурентах і обумовлена з однієї сторони зменшенням споживання, а з другий збільшенням випуску електроенергії атомними електростанціями (з 39,6 % до 48,2 %), що працюють у базовому режимі. На 2009 рік компанії-конкуренти поставили мету збільшити частку ринку: Донбасенерго з 12,3% до 13,4 % Центренерго з 10,1 % до 10,7 % Западенерго з 8 % до 9,6 % По Дніпроенерго у зв'язку з дефіцитом коштів і відсутності палива заплановані зменшення виробництва електроенергії і відповідно втрати частини ринку з 11,9 % до 10,1 %. Частина реалізації по обсягу реалізації электроенергії наведені на малюнках 3.2 та 3.3.

Малюнок 3.2 Реалізація електроенергії в 2006 році

Рисунок 3.3 Реализація електроенергії в 2008р.

Якщо всі компанії виконують поставлені цілі, то це загрожує Компанії підвищенням собівартості одиниці продукції, утратою прибутковості, зниженню рейтенгу Компанії, як лідера Української енергетики і втратою існуючих конкурентних переваг. Ефективність виробництва. Для цих цілей цієї порівняння ефективності виробництва виконуємо по следющими критеріях: Коефіцієнт використання встановленої потужності, розрахований як відношення обсягу виробленої за рік електроенергії до максимального-можливого, за умови 100 % завантаження всього оснащення. Цей показник характеризує масштаб виробництва електроенергії компаніями, від якої залежать: витрати на одиницю продукції (собівартість); частина ринку електроенергії (обсяг реалізації). За 2008 рік рейтинг серед компаній, що генерують, по цьому показнику має вид: Коефіцієнт Рейтинг Западенерго 0,281 1 Донбасенерго 0,265 2 Днепроенерго 0,242 3 Центренерго 0,223 4 Питомі витрати палива на випуск 1 Квтч електроенергії (Технічний стан). По цьому показнику рейтинг компаній конкурентів складений з урахуванням впливу структури і якості палива.

Таблиця 1.2 Рейтинг компаній конкурентів, з урахуванням впливу структури і якості палива

Зменшення цього показника має першочергове значення в досягненні конкурентної переваги від розміру витрат на паливо, частка якого складає 85 % від загальних витрат. Але підтримка технічного стану оснащення на належному рівні вимагає значних поточних витрат (ремонт, обслуговування). Визначення необхідного оптимального розміру витрат на ремонт і обслуговування в зіставленні з ефектом у зменшенні витрат на паливо є важливою задачею управлінського персоналу. Висновки

Ключовим питанням здійснення функції контролю в корпорації стає не тільки сам процес спостереження та фіксації відхилення корпорації від здійснення намічених цілей, а питання влади та механізмів її здійснення, яке охоплює широке коло питань: кому доручити контроль, хто володітиме інформацією про контроль, які інтереси і яка роль тих суб`єктів, котрі здійснюють контроль, у взаємовідносинах з іншими учасниками, в чиїх інтересах відбулися певні відхилення, хто привласнить результати діяльності системи і т.д. Таким чином, основною детермінантою ефективності контролю в корпорації є баланс інтересів при вирішенні питань корпоративної діяльності, а не «технічні» проблеми контролю. Корпоративний контроль може базуватися як на матеріальних засадах (власності – володінні певним пакетом акцій, фінансових ресурсах), так і на нематеріальних засадах (владі, інтелекті та робочій силі). Причому найвпливовіші учасники корпоративних взаємовідносин звичайно мають як матеріальні, так і нематеріальні права для здійснення корпоративного контролю. Тому за джерелами корпоративного контролю ми пропонуємо виділяти чотири типи контролю, а саме: Ø контроль, що випливає із володіння правом власності; Ø контроль, що випливає із володіння правом на користування власністю; Ø контроль, що випливає із володіння владою; Ø контроль, що випливає із володіння можливістю здійснення влади. У корпоративному управлінні черговість виникнення питань щодо влади і контролю завжди була наступною: спершу – хто контролює корпорацію, а потім уже – як він це робить. У результаті виникла типологія корпоративного контролю за принципом переважання у структурі власності зовнішніх чи внутрішніх учасників – аутсайдерів чи інсайдерів. У цьому контексті основна проблематика досліджень зводиться до відповіді на запитання, хто найефективніше може контролювати корпорацію – власники, менеджери, робітники, банки, інвестиційні фонди, врешті-решт, інсайдери чи аутсайдери – і як вирішувати конфлікти їхніх інтересів. Водночас, значно менше уваги приділяється питанням, за допомогою яких механізмів і в яких умовах середовища вони здійснюють контроль. На прикладі впровадження цих моделей контролю в економіках перехідного типу неефективними для реорганізації підприємств виявилися як аутсайдерські, так і інсайдерські моделі контролю. Так відбулося тому, що вирішальним фактором виступили реальні, а не формальні механізми контролю. У результаті через відсутність дієвих ринкових інститутів та недосконалість чинного законодавства сформувалися аморфні системи контролю, а саме формального контролю власності і реального контролю без власності, що в умовах бюрократично-корупційної економіки підтримується можливістю незаконного отримання у приватну власність колективного майна, проведення фіктивних процедур банкрутства, коли інтереси всіх учасників корпоративних відносин не задовольняються. Саме тому важливим є питання не хто контролює корпорацію, а за допомогою яких механізмів він це робить і в інтересах якого суб`єкта корпоративних взаємовідносин. Механізми корпоративного контролю визначають умови середовища. На сьогодні вони дозволяють контролювати корпорацію тим учасникам, які мають можливість здійснювати вплив і не нести відповідальності за прийняті чи пролоббійовані в органах державної влади рішення. При цьому визначальною щодо можливості здійснення впливу виступає не власність, а доступ до механізмів контролю. На сьогодні основним чинником залучення інвестицій в корпоративний сектор економіки України та розвитку фондового ринку є подальше впровадження в практику управління діяльністю корпорацій загальновизнаних у світі принципів корпоративного управління. Невід`ємною частиною цього процесу є впровадження ефективного корпоративного контролю в акціонерних товариствах, що забезпечить належний захист прав інвесторів, в тому числі дрібних акціонерів, ефективної з точки зору результатів та витрат контрольно-управлінської системи, адекватну потребам зовнішнього та внутрішнього середовища господарювання відкритості та прозорості інформації про діяльність компаній. В цьому зв`язку потребують глибшого дослідження механізми здійснення корпоративного контролю в умовах трансформації економіки, умови забезпечення ефективності контролю, розробка системи коефіцієнтів для оцінки корпоративного контролю на її відповідність встановленим стандартам.

Література

1. Управление организацией. Учебник/ Под ред. А.Г. Поршнева, З.П. Румянцевой, Н.А. Соломатина. М.: ИНФРА, 2003., стр. 74. 2. Задихайло Д.В., Кібенко О.Р., Назарова Г.В. Корпоративне управління: Навчальний посібник. – Х.: Еспада, 2008., стор.10. 3. «Раціональні ділові норми і корпоративна практика. Деякі принципи». Матеріали семінару Раціональні ділові норми і корпоративна практика (Лондон, 13 квітня 2002 року) (вересень 2002 року). 4. Клейнер Г. Управление корпоративными предприятиями в переходной экономике // Вопросы экономики. – 2004. – №8. – стр.70. 5. Управление и корпоративный контроль в акционерном обществе: Практическое пособие / под ред. Е.П.Губина. – М.: Юристъ. – 2004. – стор.29. 6. Євтушевський В.А. Основи корпоративного управління: Навч. посіб. – К.: Знання – Прес. – 2007. 7. Козаченко Г.В., Воронкова А.Е., Коренєв Е.Н. Основи корпоративного управління. Навч. посіб. – Луганськ: Видавництво СНУ. – 2006. 8. Радыгин А. Внешние механизмы корпоративного управления и их особенности в России // Вопросы экономики. – 2004. – №8. 9. Старовойтов М. Акционерная собственность и корпоративные отношения // Вопросы экономики. – 2006. – №5. – стр. 64. 10. Назарова Г.В. Структура власності в моделях корпоративного контролю промисловості // Фінанси України. – 2008. – №9. – стор. 62. 11. Долгопятова Т. Модели и механизмы корпоративного контроля в российской промышленности // Вопросы экономики. – 2006. – №5. – стр. 53. 12. Бурцев В.В. Внутренний контроль: основные понятия и организация проведения // Менеджмент в России и за рубежом. – 2007. – №4. – с.38. 14. Радыгин А. Перераспределение прав собственности в постприватизационной России // Вопросы экономики. – 2004. – №6. – стр.64. 15. См. наприклад: Корпоративное управление. владельцы, директора и наемные работники акционерного общества. Под ред. М.Хесселя. М.: Джон Уайли энд Санз, 2001. 16. Клейнер Г. Управление корпоративными предприятиями в переходной экономике // Вопросы экономики. – 2004. – №8. – стр.66. 17. Перевалов Ю., Басаргин В. Формирование структуры собственности на приватизированных предприятиях // Вопросы экономики. – 2005. – №5. 18. Масютин С.А. Корпоративное управление: опыт и проблемы: Монография. – М.: ООО «Финстатинформ», 2008. 19. Омен Ч. Корпоративное управление и национальное развитие // OECD Development Center 20. Кныш М.И., Пучков В.В., Тютиков Ю.П. Стратегическое управление корпорациями (2-е изд. перераб.и доп.). – Спб: Культ-информпресс, – 2007. – стр.19.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-02; просмотров: 155; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.144.2.5 (0.01 с.) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||