Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Характеристика організації і аналіз господарської діяльності

В даній роботі узагальнення практичного досвіду управління ціновою політикою проводиться на матеріалах ТОВ «Едемо», що спеціалізується на наданні послуг охорони об’єктів і осіб. Підприємство було створене в 1998 р. за ініціативою трьох фізичних осіб. На початок 2006 р. на підприємстві працювало вже 179 осіб, на його балансі нараховувалось 7,8 млн. грн., річні обороти досягли відмітки 11,5 млн. грн. Таким чином, ми можемо стверджувати, що керівництву ТОВ «Едемо» вдалося протягом семи років, що пройшли з моменту державної реєстрації, створити дієву і прибуткову підприємницьку структуру. Основними законодавчими документами, що регулюють питання діяльності ТОВ «Едемо» як охоронного підприємства є: — Конституція України — Закон України "Про міліцію" — Кримінально-процесуальний Кодекс України — Кримінальний Кодекс України — Кримінально-виконавчий Кодекс України — Кабінет Міністрів України, Постанова від 10 серпня 1993 р. N 615 "Про заходи щодо вдосконалення охорони об'єктів державної та інших форм власності". — Затвердження Ліцензійних умов провадження господарської діяльності з надання послуг, пов'язаних з охороною державної та іншої власності, надання послуг з охорони громадян — акти Президента України, Кабінету Міністрів України, нормативно-правові акти МВС. Місією ТОВ «Едемо» є задоволення попиту на вітчизняному ринку на надання високопрофесійних послуг з охорони об’єктів і громадян на контрактній основі за справедливими цінами. Завдання підприємства при здійсненні основної діяльності наступні: — здійснення за договорами заходів охорони об'єктів, вантажів, а також грошових знаків і цінних паперів, що перевозяться, інкасації в місцях, не охоплених централізованою службою інкасації, забезпечення особистої безпеки громадян; — розроблення основних вимог до захисту об'єктів та громадян від злочинних посягань, примірних договорів і вимог до інженерно-технічного укріплення та захисту об'єктів, оснащення їх технічними системами та засобами телевідеоспостереження, тривожної сигналізації, контролювання доступу, а також інструкцій та інших документів, що регламентують виконання охоронних функцій; — проведення єдиної технічної політики щодо впровадження технічних засобів охоронного призначення шляхом додержання вимог нормативних документів на час усього циклу їх життєдіяльності (проектування, промислове виробництво, монтаж, експлуатація та утилізація).

Керівництво ТОВ «Едемо» відповідно до покладених завдань: 1) визначає за погодженням із власниками майна або уповноваженими ними органами чи особами (далі - власник) вид охорони під час її організації (за допомогою пунктів централізованого спостереження, особиста, форму одягу тощо); 2) запобігає правопорушенням і припиняє їх у місцях несення служби; 3) реалізує технічні засоби охоронного призначення і надає послуги з їх проектування, монтажу, ремонту та обслуговування; 4) забезпечує випробування вітчизняних та іноземних зразків технічних засобів охоронного призначення для подальшого впровадження; 5) погоджує за заявками замовників проекти в частині забезпечення технічними засобами охоронного призначення об'єктів і споруд, що будуються (реконструюються); Підрозділи охорони відповідно до законодавства можуть мати на озброєнні вогнепальну зброю, а також оснащуватися спеціальними засобами індивідуального захисту та активної оборони, а саме: шоломами сталевими армійськими і типу "Сфера", бронежилетами, гумовими кийками, наручниками, електрошоковими пристроями, пристроями для відстрілювання патронів, спорядженими гумовими чи аналогічними за своїми властивостями метальними снарядами несмертельної дії, баллончиками та пістолетами із сльозоточивими речовинами типу алгоген, CN, МПК, у тому числі імпортного виробництва, пневматичною зброєю, пристроями для примусової зупинки автотранспорту "Еж-М". Працівники підрозділів охорони під час несення служби застосовують ці засоби в порядку, визначеному законодавством. ТОВ «Едемо» є суб'єктом охоронної діяльності, що надає послуги згідно з отриманою ліцензією. Згідно з чинним законодавством до обов’язків підприємства відноситься забезпечення наступних вимог: — відсутність серед засновників та свого персоналу охорони осіб, які мають не зняту чи не погашену в установленому порядку судимість за вчинення умисних злочинів або які за вироком суду позбавлені права займатися цим видом діяльності.

— наявність у персоналу охорони під час виконання заходів охорони дозволів установленого зразка на право носіння та застосування спеціальних засобів самооборони, заряджених речовинами сльозоточивої та дратівної дії (далі - спецзасоби), а також знаків належності до конкретного суб'єкта охоронної діяльності, що установлюються вказаним суб'єктом, про запровадження яких у місячний термін інформується орган ліцензування. — наявність технічних засобів охорони, що сертифіковані відповідно до чинного законодавства України. — недопущення вчинення персоналом охорони правопорушень щодо об'єктів охорони. Крім того, суб'єкт охоронної діяльності, який надає послуги згідно з отриманою ліцензією, зобов'язаний: — Надавати послуги лише за письмово укладеними цивільно-правовими договорами. Вести письмовий облік договорів; здійснювати виконання договорів з надання охоронних послуг на користь третіх осіб лише за їх письмовою згодою. При укладенні договорів конкретно вказувати в них об'єкт охорони та, якщо це - майно громадян або юридичних осіб, зазначати розмір майнової відповідальності суб'єкта охоронної діяльності, який визначається відповідно до вимог частини 2 статті 96 та пункту 3 частини 1 статті 980 Цивільного кодексу України. — За згодою володільця розміщувати на видному місці на центральному посту (посту) з охорони стаціонарного об'єкта місцезнаходження та номер ліцензії суб'єкта охоронної діяльності. — Негайно сповіщати орган внутрішніх справ за місцезнаходженням об'єкта охорони про вчинення протиправних посягань на об'єкт, що охороняється, виявлення крадіжок, інших правопорушень. Уживати заходів щодо недопущення сторонніх осіб на місце події до прибуття представників органу внутрішніх справ. — Дотримуватись вимог придбання, реєстрації та використання спецзасобів згідно з постановою Кабінету Міністрів України від 7 вересня 1993 року N 706 (706-93-п) "Про порядок продажу, придбання, реєстрації, обліку і застосування спеціальних засобів самооборони, заряджених речовинами сльозоточивої та дратівної дії". — Дотримуватись установленого чинним законодавством порядку прийняття та оформлення громадян на роботу до суб'єкта охоронної діяльності відповідно до вимог глави III Кодексу законів про працю та Інструкції про порядок ведення трудових книжок працівників, затвердженої спільним наказом Міністерства праці України, Міністерства юстиції України, Міністерства соціального захисту населення України від 29 липня 1993 року N 584 (із змінами і доповненнями). — Дотримуватись вимог Закону України "Про охорону праці" та Типового положення про навчання з питань охорони праці, затвердженого наказом Комітету по нагляду за охороною праці України від 17 лютого 1999 року N27. З метою організації та під час здійснення охоронної діяльності забороняється: — Придбавати та використовувати для виконання функцій з організації та здійснення заходів охорони нерухомого та рухомого майна, забезпечення особистої безпеки фізичних осіб майно, що згідно із законодавством може використовуватися лише військовими формуваннями та правоохоронними органами держави.

— Здійснювати за цивільно-правовими договорами заходи охорони майна без наявності відповідних документів, які підтверджують повноваження замовника охоронних послуг щодо володіння, користування або розпорядження цим майном, законність перевезення належного йому вантажу тощо, та охорони громадян без підтвердження повноважень замовника представляти законні інтереси фізичної особи, на користь якої запропоновано укласти угоду. — Протидіяти представникам правоохоронних органів під час виконання покладених на них завдань із забезпечення правопорядку та громадської безпеки, а також іншим посадовим особам і громадянам, які виконують службові обов'язки в межах своїх повноважень, визначених законодавством. — Розголошувати відомості про вжиття конкретних заходів для організації та здійснення заходів охорони майна, забезпечення особистої безпеки фізичних осіб, конфіденційну інформацію про господарську діяльність, оголошену такою в установленому порядку, а також відомості про приватне життя особи, щодо якої здійснюються заходи безпеки, що стали відомими у зв'язку з виконанням охоронних функцій. — Передавати ліцензію на здійснення охоронної діяльності для використання іншим юридичним особами і громадянам. Під час здійснення охоронної діяльності персоналу охорони суб'єктів господарювання забороняється: — Удаватися до неправомірних дій, що посягають на права і свободи громадян, ставлять під загрозу їхнє життя, здоров'я, честь, гідність та майно. — Видавати себе за представників правоохоронних органів. — Використовувати формений одяг та знаки розрізнення працівників правоохоронних органів, Збройних Сил України та інших військових формувань, утворених відповідно до законів України. — Використовувати не сертифіковані в установленому порядку технічні засоби спеціального охоронного призначення, засоби радіозв'язку без наявності дозволів на їх використання на наданих радіочастотах, а також інші технічні засоби, що завдають шкоди життю та здоров'ю громадян, довкіллю. Таким чином, діяльність ТОВ «Едемо» в значній мірі регламентується законодавством. Відповідність підприємства нормативним вимогам підтверджується ліцензією на ведення охоронної діяльності, що видається МВС України. Проаналізуємо основні результати фінансово-господарської діяльності підприємства на основі наданого ним пакету звітності за 2005 рік (Додатки Г – М).

Для проведення горизонтального і вертикального аналізу складемо порівняльний аналітичний баланс (Додаток Е). Структура активів фірми нетипова для підприємства, що надає послуги: частка необоротних активів порівняно велика (в 2004 р. –92,4%, в 2005 р. –83,5% загальної валюти балансу), що вказує на недостатню ліквідність коштів. Але підприємство поступово нарощує обсяг і частку оборотних засобів: за останній рік їх сума виросла в 2,2 рази. В цілому частка оборотних активів в 2005 р. виросла на 8,9%, а в абсолютному вираженні – на 718,7 тис. грн. Найбільші помітні зрушення в структурі активів: зменшення частки запасів основних засобів на 12,0% і зростання частки іншої дебіторської заборгованості на 8,8%. Ці зміни свідчать про зростання ліквідності активів. Натомість, насторожує зменшення обсягів грошових активів в 2,3 рази, що погано впливає на миттєву ліквідність. Динаміка і зміни в структурі пасивів характеризуються незначним ростом обсягів як власного капіталу, так і поточних зобов’язань. Частка власного капіталу дещо зросла: від 18,6 % в 2004р. до 20,5% в 2005 р., - але є достатньою для забезпечення фінансової незалежності підприємства. Отже, на нашу думку керівництву необхідно прийняти рішення щодо збільшення суми статутного капіталу, оскільки лише такий крок може компенсувати зростання поточних зобов’язань у зв’язку з розширенням масштабів діяльності. В цілому динаміка обсягів і структури активів і пасивів ТОВ «Едемо» може бути оцінена як позитивна. Підприємство є прибутковим. Динаміка фінансових результатів за досліджуваний період представлена на рис.2.1.

Рис.2.1. Динаміка фінансових результатів ТОВ «Едемо» в 2004-2005 рр.

Чистий дохід від реалізації виріс в 1,54 рази, що супроводжувалося ростом собівартості реалізованих послуг лише на 3,4%. Таким чином, можна стверджувати, що рентабельність реалізації за валовим прибутком збільшилась. При рості обсягів реалізації в 1,54 рази чистий прибуток збільшився лише в 1,23 рази, що з огляду на структуру доходів і витрат підприємства (Додаток Д) свідчить про непропорційне зростання адміністративних витрат та інших операційних витрат. Тому керівництву ТОВ «Едемо» необхідно звернути увагу на ці статті видатків і провести аналіз обґрунтованості їх зростання. Проаналізуємо детальніше показники прибутковості підприємства та вплив обсягів реалізації на їх динаміку. Згідно [44, c. 242-246] рентабельність капіталу за «чистим прибутком» розраховується як співвідношення чистого прибутку до загальної величини капіталу, або до його окремих складових частин. Відповідно отримують наступні показники: - рентабельність загального капіталу Кзк = Пр / ЗГк (2.1) де Пр — чистий прибуток діяльності; ЗГк - середній за період підсумок балансу-нетто. Сутність цього показника в тому, що він показує ефективність використання всього майна підприємства. Зниження Кзк також свідчить про падаючий попит на продукцію фірми і про перенагромадження активів.

- рентабельність оборотного капіталу Коб = Пр / Об (2.2) де Об - середня за період величина оборотних активів. Коб - відображає ефективність використання оборотних активів, вимірювану величиною прибутку, що приходиться на одиницю вартості коштів. Спадання Коб при підвищенні Кзк свідчить про надлишкове збільшення мобільних коштів, що може бути наслідком утворення зайвих запасів товарно-матеріальних цінностей, затовареності готовою продукцією в результаті зниження попиту, надмірного росту дебіторської заборгованості або коштів. - рентабельність власного капіталу Квк = Пр/ Влк (2.3) де Влк - середня за період величина власного капіталу. Квк - показує ефективність використання власного капіталу. Динаміка Квк впливає на рівень котирування акцій на фондових біржах. Рентабельність продукції є співвідношенням прибутку від реалізації продукції до виторгу: КПР = ПР/N (2.4) де N — виторг від реалізації продукції (робіт, послуг); Пр — прибуток від реалізації продукції (робіт, послуг). Кпр - показує, скільки прибутку приходиться на одиницю реалізованої продукції. Ріст Кпр є наслідком росту цін при постійних витратах на виробництво реалізованої продукції (робіт, послуг) або зниженні витрат на виробництво при постійних цінах. Зменшення свідчить про зниження цін при постійних витратах на виробництво або про ріст витрат на виробництво при постійних цінах, тобто про зниження попиту на продукцію підприємства. Відповідні дані і розрахунки представлені в табл.2.2. Таблиця 2.2 Аналіз рентабельності діяльності ТОВ «Едемо»

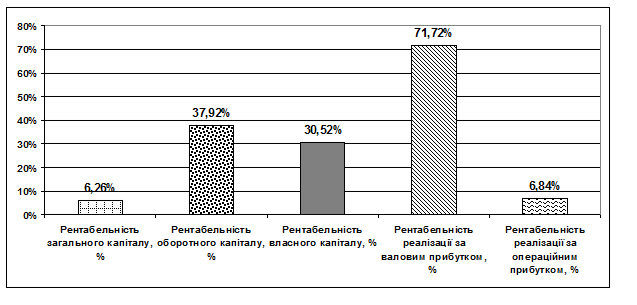

Згідно проведених у табл.2.2 розрахунків, що ілюструються діаграмою на рис.2.2, ТОВ «Едемо» має високі показники рентабельності власного і оборотного капіталу і реалізації за валовим прибутком, що продовжували зростати протягом 2005р. Натомість, рентабельність реалізації за операційним прибутком різко зменшилась від 8,58% до 6,84%, що свідчить про значний ріст постійних витрат (адміністративні витрати і інші операційні витрати). Отже, підприємству необхідно шукати резерви росту прибутку в зниженні витрат за вказаними статтями.

Рис.2.2. Показники рентабельності ТОВ «Едемо» в 2005 р.

В цілому динаміка росту прибутку і коефіцієнтів рентабельності може бути охарактеризована позитивно, оскільки свідчить про значні успіхи керівництва підприємства в забезпеченні ефективності діяльності. Одним із найсуттєвіших факторів зростання прибутку є швидкість обертання вкладених грошей у будь-яке підприємство, яка вимірюється часом від їх авансування у будь-які активи (виробничі, товарні, нематеріальні тощо) до вивільнення у грошовій формі, що свідчить про готовність капіталу до чергового авансування в активи для одержання прибутку. Поряд із такими факторами, як собівартість продукції, її рентабельність, інтенсивність і якість використання засобів праці, витрати обігу, пов'язані з реалізацією продукції, прибуток залежить від того, наскільки швидко обертаються усі частини капіталу — фінансові ресурси, вкладені в основні засоби, в оборотні засоби, в засоби обігу, інші активи. Середня оборотність капіталу підприємства, вкладеного в основні виробничі засоби, інші необоротні матеріальні активи, нематеріальні активи, оборотні активи характеризує величина, що обчислюється за формулою [32, c.232]:

де Коб — середня кількість обертів, зроблених капіталом підприємства за період, що аналізується; С — вартість, що обернулася за аналізований період (операційні витрати); Ф, МА, НА, О — середні за аналізований період вкладення капіталу відповідно в основні виробничі засоби, інші необоротні матеріальні активи, нематеріальні активи, оборотні активи. Але це умовна оборотність капіталу, оскільки різні його частини обертаються, природно, з різною швидкістю. Відповідно, формули для визначення коефіцієнтів оборотності (кількості оборотів) капіталу, вкладеного в основні виробничі засоби (Кф), інші необоротні матеріальні активи (Кма); нематеріальні активи (Кна), оборотні активи (Ко) мають вигляд [32, c.233]: Кф = А: Ф Кма = а: МА (2.6) Кна = в: НА Ко = Сзм: О де А — амортизаційні відрахування на повне відтворення основних виробничих засобів за аналізований період; а — знос інших необоротних матеріальних активів; в — знос нематеріальних активів за той же період; Сзм — операційні витрати на виробництво та збут продукції, інші операційні витрати мінус величини А, а і в. За всіх умов підприємство (і це одна з важливих ознак його фінансової стійкості) повинне дбати про певний рівень своєї фінансової незалежності, тобто не допускати залучення фінансових ресурсів у розмірах, які перевищують його власні фінансові ресурси, бо в такому разі воно стає неспроможним покрити свої фінансові зобов'язання власними коштами. Показником, який характеризує ступінь фінансової «автономії», є коефіцієнт фінансової незалежності підприємства, який визначає питому вагу власного капіталу підприємства у загальній сумі його власних і залучених коштів. Він визначається так [32, c.281]:

де КФНЗ — коефіцієнт фінансової незалежності підприємства; Квл — сума власного капіталу; К — весь капітал (власний і залучений). Фінансова незалежність характеризується як незадовільна, якщо КФНЗ падає нижче значення 0,5. Під ліквідністю прийнято розуміти здатність підприємства виконувати свої фінансові зобов'язання перед усіма контрагентами і державою. Необхідність аналізу стану ліквідності підприємств у ринкових умовах зумовлюється насамперед тим, що жодне з них у цих умовах не гарантоване від банкрутства, тобто становища, коли воно не може розрахуватися за своїми боргами і зазнає фінансового краху. Коефіцієнт абсолютної ліквідності Кал — визначається відношенням найбільш ліквідних активів (А1) до поточної кредиторської заборгованості підприємства (П1 + П2) — (VI розділ пасиву балансу): Кал = А1 / (П1 + П2) (2.8) Цей коефіцієнт є найбільш жорстким критерієм платоспроможності й ліквідності підприємства і показує, яку частину короткострокової заборгованості воно може погасити в поточний момент або найближчим часом. Теоретично достатнім уважається, якщо Кал. 0,2—0,35 [32, c.184] Це означає, що підприємство на 20—35 % може в поточний момент погасити всі свої короткострокові борги і платоспроможність його є нормальною. Такий показник ще називають коефіцієнтом платоспроможності; Коефіцієнт швидкої (проміжної, суворої) ліквідності, або коефіцієнт кислотного тесту (Кпл) — обчислюється відношенням суми грошових коштів, короткострокових фінансових вкладень і дебіторської заборгованості (А1 + А2) до поточної кредиторської заборгованості (П1 + П2), тобто до IV розділу пасиву балансу: Кпл = (А1 + А2) / (П1 + П2) (2.9) Коефіцієнт допомагає оцінити можливість погашення підприємством короткострокових зобов'язань у разі його критичного стану. Теоретичне найнижче значення цього показника — 1, найвище — 2. За світовим досвідом, цей показник має наближатися до 1 [32, c.185]. Коефіцієнт покриття (Кп) (загальний коефіцієнт ліквідності, коефіцієнт поточної ліквідності) — узагальнюючий показник ліквідності. Розраховується відношенням поточних активів (А1+А2+А3) к до поточних зобов'язань (П1 + П2): Кп = (А1 + А2 + А3) / (П1 + П2) (2.10) Показник вимірює загальну ліквідність і показує, якою мірою поточні кредиторські зобов'язання забезпечуються поточними активами, тобто скільки грошових одиниць поточних активів припадає на одну грошову одиницю поточних зобов'язань. Теоретичне значення цього показника— 1,5—2,5. За світовим досвідом це співвідношення має бути > 2 [32, c.186]. У країнах з розвиненою ринковою економікою цьому відношенню поточних активів до поточних зобов'язань приділяється особлива увага у разі оцінювання поточної ліквідності підприємства. Розрахуємо показники фінансового стану за формулами (2.1) – (2.10) і складемо підсумкову аналітичну таблицю для визначення їх відповідності нормативним значенням або рекомендованій динаміці (табл.2.3). Згідно отриманим результатам фінансовий стан ТОВ «Едемо» за рахунок результатів реалізації продукції, отриманого прибутку і рівня прибутковості діяльності в цілому покращився за останній рік. Спостерігається позитивна динаміка по більшості показників рентабельності та оборотності. Таблиця 2.3 Підсумкова таблиця відповідності нормативам основних показників фінансового стану, на які безпосередньо впливають фінансові результати діяльності

Виявлені негативні тенденції і шляхи їх подолання представлені в табл.2.4. Таблиця 2.4 Виявлені чинники, що негативно впливають на фінансовий стан ТОВ «Едемо» і шляхи зменшення або нейтралізації їх впливу

Ми вважаємо, що проведений аналіз буде корисним для керівництва підприємства, оскільки в результаті була отримана вичерпна характеристика як сильних, так і слабких сторін, що характеризують прибутковість і фінансовий стан підприємства. Комплекс запропонованих заходів дозволить ТОВ «Едемо» оптимізувати господарські процеси, підвищити конкурентоспроможність і покращити свої позиції на ринку надання послуг охорони об’єктів і громадян.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-02; просмотров: 149; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 13.58.216.18 (0.054 с.) |

(2.5)

(2.5) (2.7)

(2.7)