Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Резерви зниження операційних витрат тов «едемо»

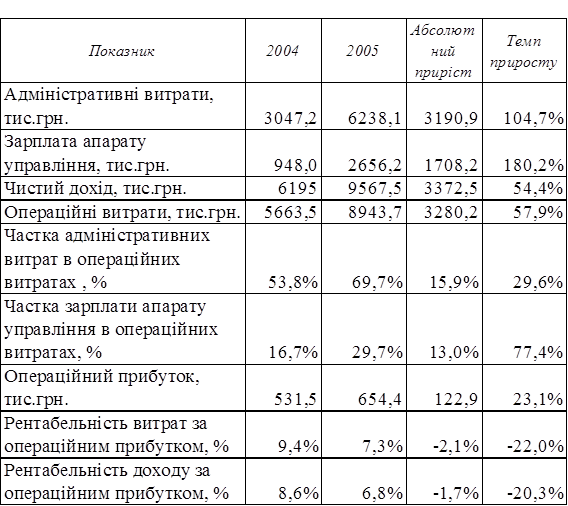

За результатами аналізу собівартості послуг і структури операційних витрат ТОВ «Едемо», проведеному в попередньому розділі, ми прийшли до висновку, що основною складовою, що негативно впливає на вартість послуг підприємства, є адміністративні витрати. Почнемо аналіз динаміки адміністративних витрат з вивчення темпів росту і абсолютного приросту фактичних показників 2005 р. по відношенню до базових 2004 р, а також по відношенню до плану. Відповідні дані і розрахунки представлені в табл.3.1. Таблиця 3.1 Динаміка росту адміністративних витрат в 2005 р. по відношенню до планових показників і рівня 2004 р. (базового періоду)

Зростання досліджуваного виду витрат було заплановано в 1,38 разів. Натомість, фактичний рівень перевищив рівень 2004 р. в 2,05 разів. Перевищення фактичного рівня над плановим показником складає 2038,1 тис. грн., що є в 4,1 разів більше за величину чистого прибутку, отриманого підприємством в поточному році (див. Додаток Б), тобто є значною величиною для ТОВ «Едемо». Розглянемо структуру адміністративних витрат, понесених підприємством за 2004-2005 рр. (табл.3.2). Як видно із розрахунків, найбільш помітними змінами у структурі адміністративних витрат стали наступні: — зростання частки заробітної плати апарату управління на 11,48%; — зростання частки відрахувань за послуги стороннім організаціям на 12,94%; — зменшення частки місцевих податків і зборів на 14,73%; — зменшення частки амортизації загальновиробничих ОЗ і НМА на 9,86%. Крім того, у 2005 р. були понесені непродуктивні витрати (штрафи) у сумі 31,2 тис. грн., що втім складає невелику частку загальної суми адміністративних витрат – лише 0,50%. Для дослідження ефективності затрат на управління в 2004-2005 рр. проведемо коефіцієнтний аналіз співвідношень витрат, доходу і прибутку. Відповідні дані і розрахунки зібрані в табл.3.3. Як видно з проведених розрахунків зростання масштабів реалізації послуг в 1,54 рази супроводжувалось ростом зарплати апарату управління в 1,77 рази. Частка адміністративних витрат в операційних витратах зросла на 29,6%. Частка зарплати апарату управління в операційних витратах виросла ще більше – в 1,77 рази. При цьому було допущено зниження рентабельності витрат за операційним прибутком на 2,1% до 7,3%, і рентабельності доходу на 1,7% до рівня 6,8%

Таблиця 3.2 Адміністративні витрати ТОВ «Едемо» в 2004-2005 рр.

Таблиця 3.3 Ефективність затрат на управління ТОВ «Едемо в 2004-2005 рр.

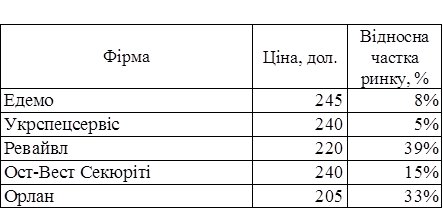

Таким чином, значне зростання затрат на управління в 2005 році не було забезпечено відповідними фінансовими результатами. Натомість, розширення масштабів діяльності не може забезпечити безпосередню віддачу у короткостроковому періоді і, як правило, супроводжується певним зниженням показників прибутковості. Ми вважаємо, що основних результатів необхідно очікувати в довгостроковому періоді від 3 до 5 років. Але протягом цього періоду показники ефективності затрат на управління повинні знаходитися під постійним моніторингом. В наступному році ми пропонуємо керівництву ТОВ «Едемо» встановити ліміт на адміністративні витрати на рівні 55% від чистого доходу. Дослідимо, яким чином. даний захід може вплинути на ціни продажу послуг підприємства. Плановий рівень чистого доходу від реалізації послуг – 13200 тис.грн. Пропонований ліміт адміністративних витрат – 13200 * 55% = 7260 тис. грн. Плановий обсяг всіх елементів витрат операційної діяльності, крім адміністративних – 2600 тис. грн. Маємо загальну суму операційних витрат в плановому періоді: ОВ пл = 7260 + 2600 = 9860 тис. грн. Фінансовий результат від операційної діяльності: ПО пл. = 13200 – 9860 = 3340 тис. грн. Рентабельність операційної діяльності за доходом: РОД пл. = 3340 / 13200 = 25,3% Рентабельність операційної діяльності за витратами: РОВ пл. = 3340 / 9860 = 33,9% Для порівняння - рентабельність операційної діяльності за витратами в 2005 році склала (Додаток Б): РОВ 2005 = 654,4 / 8943,7 = 7,3%. Таким чином, запропонований підхід до лімітування адміністративних витрат на рівні 55% від чистого доходу дозволяє підвищити рентабельність операційної діяльності за витратами на 26,6%, що дозволяє підприємству застосовувати значно гнучкішу цінову політику і отримувати суттєву конкурентну перевагу. Економічний ефект від запропонованого заходу можна розрахувати, виходячи із залежності частки ринку від рівня ціни на послуги. Відповідні дані представлені в табл.3.4.

На основі наведених даних засобами MS Excel побудована емпірична залежність та її лінійна апроксимація (рис.3.1). Таблиця 3.4 Залежність частки ринку підприємства від ціни за охорону офісу

Згідно отриманого тренду, зниження ціни на 10 дол. відповідає збільшенню частки ринку на 8,1%. Враховуючи, що поточна відносна частка ТОВ «Едемо» на ринку даної послуги складає 8%, зниження ціни з 245 грн. до 235 грн. приводить до зростання цієї частки в 2 рази.

Рис.3.1. Емпірична залежність частки ринку від ціни на послугу та її лінійна апроксимація З точки зору отримання доходу, дана динаміка відповідає подвоєнню доходів від реалізації послуг з охорони офісів. Частка доходу від цих послуг складає 45% від загального доходу підприємства. Отже, в кінцевому підсумку, лімітування адміністративних витрат дозволить нам отримати додатковий доход: ΔД = 9567,5 * 45% (2 -1) = 4305,4 тис. грн. Крім того, ТОВ «Едемо» розширить свою присутність на ринку, що сприятиме позитивним змінам не лише в короткостроковому, а й в довгостроковому періоді.

3.2. Обґрунтування ціни на послугу на основі аналізу беззбитковості

Для формування більш зваженої політики в області ціноутворення ТОВ «Едемо» рекомендується додатково використовувати такі сучасні інструменти як: — аналіз попиту на послугу; — обґрунтування ціни на основні аналізу беззбитковості. Проілюструємо використання цих інструментів на прикладі обраної послуги (охорона офісів), що займає 45% портфелю замовлень підприємства. Аналіз попиту на послугу (рис.3.2) проведено на основі даних обліку 30 пробних продаж. За допомогою інструментів Microsoft Excel проведено лінійну апроксимацію. Отримане рівняння залежності попиту (К) від рівня ціни (Ц) має вигляд: К = -0,3429 Ц + 91,571 З достовірністю апроксимації R2 = 0.989. Отже, при встановленні цін на послуги слід використовувати залежність між ціною і очікуваним обсягом продажу: Ц = - 2,916К + 267,0

Рис.3.2. Залежність попиту на охорону офісів від ціни

Так, при плановому обсязі продажу 10 замовлень на день, ціна становитиме Цплан = 237,8 грн. Нагадуємо, що поточна ціна Цп = 258 грн, що за розрахунком відповідає обсягу продаж 3 замовлення на день. Наступним етапом є аналіз беззбитковості, в ході котрого визначаються: — найнижча ціна, котру може встановити фірма; — питомий маржинальний прибуток; — точка беззбитковості; — цільова ціна, зіставлена з ціною найбезпечнішого конкурента; — частка ринку, якій відповідає обсяг продажу, що збігається з точкою беззбитковості; — вплив постійних витрат на положення точки беззбитковості; — рівень віддачі на інвестиції, що відповідає порівнюваним цінам. Мінімальна ціна, яку може встановити фірма на послуги дорівнює загальним витратам і становить Цмін = 219 дол., що нижче планової ціни на 8,6%. Валовий доход за місяць при запланованому обсязі продажів 10 за день та 22 календарних робочих днях складає: ВД = Цплан ∙10∙22 = 52316 грн. Валові витрати: ВВ = Цмін∙10∙22 = 48180 грн. Рентабельність діяльності: Р = (ВД-ВВ) / ВВ = 8,6% Абсолютна величина прибутку: Пр = ВД – ВВ = 4136. грн Для визначення точки беззбитковості скористуємось даними обліку, згідно котрих постійні витрати складають: ФВ = 25500 грн. Тоді змінні витрати: ЗВ = 48180 – 25500 = 22680 грн.

Розрахована у грошовому вираженні точка беззбитковості дорівнює: ТБЗ = ФВ / (1 – ЗВ/ВД) = 25500 / (1 – 22680 /52316) = 45014 грн. Або у натуральному вираженні: ТБЗн = ТБЗ / Цплан = 45014 / 237,8 = 190 замовлень Що є меншим за очікуваний обсяг продаж – 220 замовлень. Питомий маржинальний прибуток: МП = Цплан – ЗВ/220 = 134,7 грн. Показник безпеки для продаж за плановою ціною Цплан: ПБ = (ВД – ТБЗ) / ВД = (52316 – 45014) / 52316 = 14,0% Що означає ризик, оскільки планова ціна всього на 14,0% перевищує точку беззбитковості. Нормативний показник безпеки – 30% [21, c.170] Таким чином, у підприємства є незначні резерви для зниження ціни. Тому необхідно відшукати можливості для зниження витрат, особливо їх постійної частини. Зниження цін на ринку, на якому обсяг продажу товарів є стабільним, виправдано лише за умови, що витрати фірми нижчі за витрати конкурентів. Іноді зниження цін може йти до рівня, нижчого собівартості продукції конкурентів. Але воно виправдано лише в критичних ситуаціях, коли є загроза втрати певної частки ринку. В довгостроковому плані (стратегії) зниження цін обов’язково повинно бути результатом зниження собівартості продукції. Таким чином, запланована ціна 237,8 грн. є — нижчою за ціну найнебезпечнішого конкурента (на 2,2 грн. або 0,9%); — такою, що забезпечує плановий обсяг продаж на рівні, вищому за точку беззбитковості (220 проти 190 замовлень); — але неприйнятною з точки зору рентабельності продаж (8,6%) і ризиковою (показник безпеки 14,0%). Зниження цін стає доцільним лише за умови зниження собівартості послуг. Пропозиції щодо оптимізації системи управління адміністративними витратами, що були надані нами в розділі 3.1 даної роботи, якраз сприяють необхідному зниженню собівартості, а отже є підґрунтям для впровадження нової цінової політики. За проведеним аналізом оптимізація системи управління адміністративними витратами забезпечує зниження собівартості послуг на 26,6%. Зниження адміністративних витрат приводить до зменшення постійних витрат підприємства в розрахунку на дану групу послуг: ФВ* = ФВ*(100-26,6)% - 1248600*45%/5,0 = 25500*97,2%-11237 = 13549 грн. що, в свою чергу, веде до зміни точки беззбитковості: ТБЗ* = ФВ* / (1 – ЗВ/ВД) = 13549 / (1 – 22680 /52316) = 23918 грн. Показник безпеки продаж при цьому складатиме: ПБ* = (ВД – ТБЗ*) / ВД = (52316 – 23918) / 52316 = 54,3% тобто ризиковість продажів суттєво знижується, ризик неприбутковості діяльності стає мінімальним (ПБ* > 30%).

|

|||||||

|

|

Последнее изменение этой страницы: 2020-03-02; просмотров: 156; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.191.157.186 (0.018 с.) |