Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Класифікація грошових потоків за видами діяльностіСодержание книги

Поиск на нашем сайте

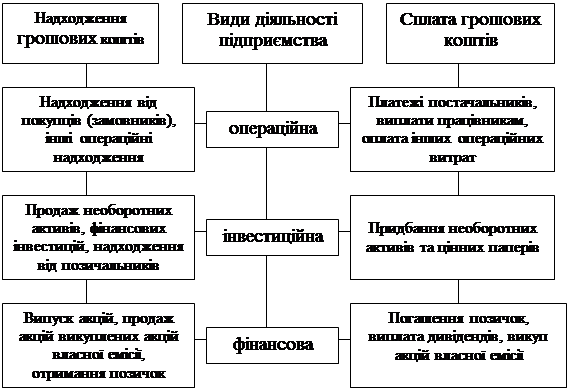

Трансформація української економіки супроводжується створенням необхідної інфраструктури, а насамперед розвитком фінансово-кредитної системи та фінансового ринку. За цих умов підприємства поряд з операційною (основною) здійснюють і фінансову та інвестиційну діяльність. Класифікація грошових надходжень за видами діяльності відображено на рисунку 1.2. Операційна діяльність — це основна діяльність підприємства, а також інші види діяльності, крім інвестиційної та фінансової. Основна діяльність — операції, пов'язані з виробництвом або реалізацією продукції (товарів, робіт, послуг), що є головною метою створення підприємства і забезпечують основну частку його доходу. Інвестиційні діяльність — це сукупність операцій з придбання та продажу довгострокових (необоротних) активів, а також короткострокових (поточних) фінансових інвестицій, що не є еквівалентами грошових коштів. Фінансова діяльність — це сукупність операцій, які призводять до зміни величини та (або) складу власного і позикового капіталу.

Рис.1.2. Рух грошових потоків в результаті різних видів фінансово господарської діяльності підприємства

Така класифікація дає змогу: - оцінити можливості підприємства із забезпечення продовження та розширення основної діяльності необхідними коштами без залучення зовнішніх джерел фінансування; - передбачити майбутній рух грошових коштів, пов'язаний з вимогами засновників, які надали підприємству капітал. Віднесення конкретної операції до певної класифікаційної групи залежить від напрямку господарської діяльності підприємства. Так, інвестиції в цінні папери для виробничого підприємства є інвестиційною діяльністю, але для інвестиційної компанії — це основна (операційна) діяльність. Коли якась операція супроводжується надходженням коштів від кількох видів діяльності, то ці надходження розподіляються за відповідними позиціями. Так, суму, сплачену банку, яка включає погашення позики та відсотки, буде відображено двома позиціями: сплату відсотків — у складі операційної, а погашення позички — у складі фінансової діяльності. Операційна, інвестиційна та фінансова діяльність підприємства — це його звичайна діяльність.

Звичайна діяльність — це будь-яка основна діяльність підприємства, а також операції, що забезпечують основну діяльність або виникають унаслідок її здійснення. Крім звичайної діяльності, виділяють надзвичайні події. Надзвичайна подія — це подія або операція, яка не входить у звичайну діяльність підприємства та настання котрої не очікується періодично або в кожному наступному звітному періоді. Надзвичайними подіями вважають стихійне лихо (землетрус, зсув ґрунту, повінь тощо), експропріацію власності підприємства за кордоном. Повна і достовірна інформація про грошові надходження підприємства за звітний період формується в бухгалтерському обліку. Оскільки ця інформація є основою для аналізу і прийняття управлінських рішень, то відображається вона за видами діяльності підприємства. Грошові надходження від надзвичайних подій відображаються в обліку відокремлено від звичайної діяльності. У грошових надходженнях підприємств найбільша питома вага належить доходам від операційної діяльності та іншим операційним доходам. Усі доходи підприємства поділяються на дві групи: 1) доходи від звичайної діяльності; 2) доходи від надзвичайних подій. Відповідно й грошові надходження від звичайної діяльності підприємств включають доходи від: - основної (операційної) діяльності; - іншої операційної діяльності; - фінансових операцій; - іншої звичайної діяльності. Доходи від надзвичайних подій включають: - відшкодування збитків від надзвичайних подій; - інші надзвичайні доходи. У доходах від операційної діяльності важливе місце займають доходи (виручка) від реалізації продукції (робіт, послуг). Процес виробництва завершується доведенням продукції до споживача. Реалізація продукції — це кінцева стадія кругообігу коштів підприємства, яка є його важливим показником. Рух товарів і коштів створює основу економічних відносин між виробниками, постачальниками, посередниками і покупцями. Для підприємства-виробника реалізація продукції є свідченням, що вона за споживчими властивостями, якістю та асортиментом відповідає потребам покупців, суспільному попиту.

Рис. 1.3. Класифікація доходів від звичайної діяльності

Підприємство, здійснюючи господарську діяльність, може отримувати доходи від реалізації послуг — окремих або супутніх до іншої діяльності (готельні послуги і громадське харчування, продаж товарів з наступним обслуговуванням тощо). Особливості визнання доходу в бухгалтерському обліку від надання послуг випливають зі специфіки даного виду господарських операцій. Дохід, пов'язаний з наданням послуг, визнається виходячи з рівня завершеності операції з надання послуг на дату балансу, якщо може бути достовірно оцінений результат цієї операції. Існують певні особливості визнання доходу за цільового фінансування господарської діяльності підприємств, організацій та інших юридичних осіб. Цільове фінансування не визнається доходом доти, доки не існує підтвердження того, що воно отримане та підприємство виконує умови фінансування. Інакше кажучи, цільове фінансування визнається доходом протягом тих періодів, у яких визнаються витрати, пов'язані з виконанням умов цільового фінансування. Обсяг (кількість) реалізованої продукції прямо впливає на величину виручки, а сама кількість реалізованої продукції залежить від обсягу виробництва товарної продукції і зміни величини перехідних залишків нереалізованої продукції на початок і кінець звітного періоду. Асортимент реалізованої продукції справляє двоякий вплив на величину виручки. Зростання в загальному обсязі реалізованої продукції питомої ваги асортименту з більш високою ціною збільшує величину виручки, і навпаки. Прямий вплив на розмір виручки справляє й рівень відпускних цін, тому підприємство має їх обґрунтувати. Крім доходів від реалізації продукції (товарів, послуг), підприємство отримує інші операційні доходи, які включаються в доходи від операційної діяльності. Інші операційні доходи включають доходи від операційної діяльності підприємства у звітному періоді, крім доходу (виручки) від реалізації продукції (товарів, робіт, послуг). До інших операційних доходів належать: - дохід від реалізації іноземної валюти; - дохід від реалізації інших оборотних активів (крім фінансових інвестицій); - дохід від операційної оренди активів; - дохід від операційної курсової різниці за операціями в іноземній валюті; - одержані штрафи, пені, неустойки; - дохід від списання кредиторської заборгованості, щодо якої минув строк позовної давності; - відшкодування раніше списаних активів (надходження боргів, списаних як безнадійні); - одержані гранти та субсидії; - інші доходи від операційної діяльності такі, що не знайшли відображення у названих вище доходах, зокрема доходи від операцій із тарою, від інвентаризації тощо; - дохід від реалізації іноземної валюти; - дохід від реалізації інших оборотних активів (крім фінансових інвестицій), виробничих запасів, малоцінних та швидкозношуваних предметів; - дохід від операційної оренди активів (майна), крім фінансової, якщо ця діяльність не є предметом (метою) створення підприємства. З переходом на ринкові основи господарювання зростає значення інвестиційної та фінансової діяльності підприємств. З прийняттям П(С)БО уточнено і їхній зміст. Поняття фінансової діяльності визначає положення (стандарт) бухгалтерського обліку П(С)БО 4 («Звіт про рух грошових коштів»), інвестиційної— П(С)БО 5 («Звіт про власний капітал»).

Фінансові інвестиції зумовлені потребою ефективного використання вільних фінансових ресурсів, коли кон'юнктура фінансового ринку уможливлює отримання значно більшого рівня прибутку на вкладений капітал, ніж операційна діяльність на товарних ринках. Раціональне використання грошових коштів, пошук ефективних напрямів їх інвестування, які даватимуть підприємству додатковий прибуток, є важливим напрямком його інвестиційної діяльності. Отже, пошук фінансових джерел розвитку підприємств у напрямі найефективнішого інвестування фінансових ресурсів, операцій із цінними паперами тощо набувають важливого значення в роботі фінансових служб підприємств. Інвестиційна діяльність підприємства починається з розробки інвестиційної стратегії. Інвестиційна стратегія — це формування системи довгострокових цілей інвестиційної діяльності та вибір найефективніших шляхів їх досягнення. Отримання доходу від інвестиційної діяльності значною мірою визначається типом інвестиційної стратегії — агресивної (активної) чи пасивної. Агресивна стратегія спрямована на отримання максимального прибутку, тоді як пасивна — на збереження за рахунок інвестицій досягнутого рівня показників операційної діяльності. Підприємства здійснюють фінансові інвестиції в різноманітних формах, а саме: 1. Вкладення капіталу в дохідні види фондових інструментів. Підприємство може придбавати у власність різні види цінних паперів, що вільно обертаються на фондовому ринку, з метою отримання інвестиційного доходу в різних його формах. 2. Вкладення капіталу в дохідні види грошових інструментів. Підприємство розміщує свої тимчасово вільні грошові активи у формі депозитних вкладів, фінансових кредитів з метою отримання інвестиційного доходу. 3. Вкладення капіталу в статутний капітал спільних підприємств. Підприємство розміщує будь-які форми капіталу в заснування інших підприємств з метою диверсифікації операційної діяльності та отримання інвестиційного доходу. Рух грошових коштів у результаті фінансової діяльності підприємств визначається на основі змін власного капіталу та інших пасивів, пов'язаних з фінансовою діяльністю: «Забезпечення наступних витрат і платежів», «Довгострокові зобов'язання», «Поточні зобов'язання», «Короткострокові кредити банків», «Поточна заборгованість за довгостроковими зобов'язаннями», «Поточні зобов'язання за розрахунками з учасниками» тощо. Доходи від фінансових операцій включають:

- дохід від участі в капіталі; - інші фінансові доходи. Інші доходи включають: 1. Дохід від реалізації фінансових інвестицій. 2. Дохід від реалізації необоротних активів. 3. Дохід від реалізації майнових комплексів. 4. Дохід від неопераційної курсової різниці. 5. Дохід від безоплатно одержаних активів. 6. Інші доходи від звичайної діяльності. Доходи від фінансових інвестицій відображають суми грошових надходжень від продажу акцій або боргових зобов'язань інших підприємств, а також часток у капіталі інших підприємств (крім надходжень за такими інструментами, що визнаються як еквіваленти грошових коштів, або за такими, що утримуються для дилерських або торговельних цілей). Дохід від реалізації необоротних активів — це надходження грошових коштів від продажу основних засобів, нематеріальних активів, а також інших довгострокових необоротних активів (крім фінансових інвестицій). Дохід від реалізації майнових комплексів — це надходження грошових коштів від продажу дочірніх підприємств та інших господарських одиниць (за вирахуванням грошових коштів, які були реалізовані у складі майнового комплексу). Дохід від поопераційної курсової різниці (курсові різниці за активами та зобов'язаннями в іноземній валюті, які пов'язані з фінансовою та інвестиційною діяльністю підприємства. Дохід від безоплатно одержаних активів (у разі безоплатного одержання підприємством необоротних активів дохід визнається в сумі амортизації таких активів одночасно з її нарахуванням). Інші доходи від звичайної діяльності (від списання кредиторської заборгованості, яка не належить до операційного циклу (не виникла в ньому), чи у зв'язку із закінченням строку позовної давності або від списання вартості від'ємного гудволу, що визнається доходом). Доходи, які є наслідком надзвичайних подій, відносять до надзвичайних доходів. Надзвичайними визнаються доходи від: - відшкодування надзвичайних витрат страховими компаніями; - значних благодійних внесків з боку інших підприємств або фізичних осіб. Отже, підсумовуючи все вище згадане можна сказати, що під грошовими потоками розуміють надходження і сплату грошових коштів та їхніх еквівалентів. Вони формуються в результаті здійснених операцій операційної, інвестиційної, фінансової діяльностей чи від надзвичайних подій.

|

||||||||

|

|

Последнее изменение этой страницы: 2019-10-31; просмотров: 76; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.129.73.198 (0.01 с.) |

Класифікацію доходів від звичайної діяльності показано на рис. 1.3.

Класифікацію доходів від звичайної діяльності показано на рис. 1.3.