Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Розділ 3 шляхи збільшення грошових надходжень підприємстваСодержание книги

Поиск на нашем сайте

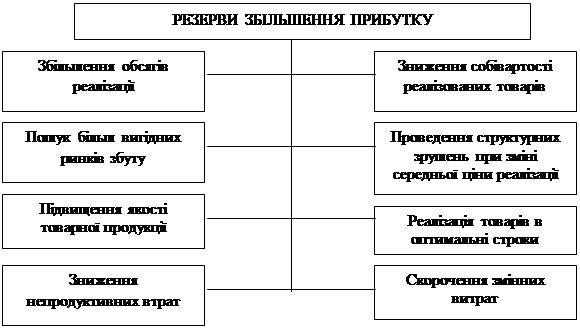

Кожне підприємство у процесі здійснення фінансово-господарської діяльності має проводити певну політику щодо зростання грошових надходжень у довгостроковому періоді. Це можливо в результаті: - залучення стратегічних інвесторів з метою збільшення обсягу власного капіталу; - додаткової емісії акцій; - залучення довгострокових фінансових кредитів; - продажу частини (або всього обсягу) фінансових інструментів інвестування; - продажу (або здавання в оренду) обладнання, яке не використовується. За визначення доходу від реалізації товарів за методом нарахування, тобто в момент відвантаження продукції покупцям і виникнення дебіторської заборгованості, підприємства часто зазнають утрат від списання безнадійної дебіторської заборгованості, оскільки не всі дебітори погашають заборгованість. За трансформованого бухгалтерського обліку витрати на безнадійну заборгованість мають бути узгоджені з доходами від реалізації товарів у звітних періодах. Для цього підприємства створюють резерв сумнівних боргів згідно з П(С)БО 10 «Дебіторська заборгованість». Сума нарахованого резерву не зменшує визначеного раніше доходу від реалізації, а включається до складу інших операційних витрат. Стосовно збільшення безпосередньо грошових потоків на АТВТ «Трембіта» слід розробляти стратегію збільшення прибутку, який являється основним джерелом збільшення вхідних грошових потоків. Для того, щоб визначити стратегічний розмір прибутку на підприємстві на наступний рік, в першу чергу слід спрогнозувати темп зростання обсягу продажу протягом року та прибуток із продажу. Наведемо деякі фактори, які повинно розглядати підприємство у процесі прогнозування обсягів продажу: 1. Рівень економічної активності на ринку, де працює підприємство (наскільки стійкий економічний стан очікується на кожній території збуту). 2. Майбутня частка ринку, яку може зайняти підприємство на кожній території. 3. Стратегія ціноутворення. 4. Інфляційні впливи на ціну. Підприємство може планувати підвищити ціни у середньому на величину очікуваного підвищення рівня інфляції. 5. Вплив рекламних кампаній, умов кредитування, просування товарів тощо. Тому прогнозується і розвиток цих напрямків. Таким чином, підприємству АТВТ «Трембіта» можна запропонувати наступні пропозиції щодо підвищення основного показника прибутковості і покращення рівня економічного аналізу на підприємстві. 1. Збільшення обсягу реалізації продукції можливе внаслідок придбанні товарів з більшим ступенем обіговості або товарів вищої якості. Покращення стану реалізації на АТВТ «Трембіта» можливо також при пошуку більш вигідних партнерів по збуту товарної продукції або покращення якості послуг при обслуговуванні споживачів. 2. Зниження операційних витрат, які в найбільшій мірі спричинили зниження прибутку підприємства повинно бути взаємопов’язане зі зниженням матеріальних витрат. 3. Можливим напрямком збільшення прибутків АТВТ «Трембіта» є пошук інших партнерів при оренді основних засобів, можливість здійснення господарської діяльності за рахунок власних коштів, посилення контролю над веденням синтетичного і аналітичного обліку з метою запобігання можливих порушень, що можуть привести до витрат, пов’язаних з виплатою штрафних санкцій відповідним органам та іншим контрагентам. 4. Покращення рівня економічного аналізу на АТВТ «Трембіта» можливе на підприємстві через впровадження автоматизації аналітичних процесів. Дуже важливим моментом при обґрунтуванні стратегії формування прибутку підприємства на наступний рік є пошук резервів росту прибутку. Схема аналізу можливих резервів підвищення рівня прибутковості на підприємстві зображена на рис. 3.1.

Рис. 3.1. Резерви збільшення прибутку на підприємстві

Наведена схема характеризує найбільш ефективні заходи по підвищенню прибутку підприємства. Збільшення обсягу реалізації продукції можливе внаслідок придбання товарів з більшим ступенем обіговості або товарів вищої якості. Покращення стану реалізації на фірмі можливо також при пошуку більш вигідних партнерів по збуту товарної продукції або покращення якості послуг при обслуговуванні споживачів. Найбільший ризик серед основних напрямків збільшення прибутку від реалізації товарів є підвищення цін на них, адже в сучасних конкурентних умовах вартісний обсяг виручки від реалізації може значно зменшитися. Слід відмітити, що резерви виявлені в результаті втрати можливості реалізувати більший обсяг товарів, тобто - це додаткові замовлення покупців та клієнтів, що фактично не реалізовані. Причинами цього є відсутність необхідної кількості відповідного технічного оснащення (нестача транспортних засобів, робочої сили та обладнання,), нестача оборотних засобів на відповідні періоди часу тощо. Наступний, не менш важливий резерв, - це зниження собівартості реалізованих товарів і пошук найбільш вигідних ринків збуту. На мою думку, ці два резерви являють собою тісний взаємозв’язок і взаємозалежність, адже на АТВТ «Трембіта» в собівартість реалізованих товарів включаються тільки собівартість придбання і торгова націнка, а тому зниження її передбачено тільки через придбання товарів за меншу ціну, отже необхідний пошук більш вигідних ринків збуту. Резерв зниження собівартості товарів виявлений в результаті втрачених можливостей закупівлі товарів у інших покупців за меншу ціну. Причини цього вже вказані при виявленні резерву збільшення розміру прибутку від реалізації за рахунок збільшення обсягу реалізованої товарної продукції Звичайно, на кожному підприємстві є свої шляхи та напрямки підвищення рівня прибутковості підприємства при обґрунтуванні стратегії формування прибутку підприємства на наступний рік. Тому дуже важливо кожній фірмі більше уваги приділяти прогнозуванню кінцевих фінансових результатів з обов’язковим коригуванням суми прибутку в залежності від дії внутрішніх та зовнішніх чинників. ВИСНОВКИ І ПРОПОЗИЦІЇ Отже, роль, яку виконують гроші, як результат операційної діяльності значно вагома. Грошові кошти є стартовим чи фінальним етапом процесу кругообігу або обслуговуючим ресурсом, наявність якого забезпечує перехід від однієї стадії циклу до іншої. Гроші є одним з вагомих факторів, що визначають фінансове положення підприємства, його життєздатність. Наявні залишки грошових коштів характеризують фінансову здатність підприємства до проведення господарської діяльності. Наявні грошові кошти виступають факторами, що лімітують обсяги діяльності підприємства, а також можливість проведення певних операцій. Відсутність грошей на момент виникнення потреби в них ускладнює проведення запланованої діяльності, або взагалі зумовлює неможливість її продовження. Таким чином, грошові кошти є складною багатоплановою економічною категорією, використовуються як інструмент оцінки, засіб платежу та заощадження, є ресурсом та результатом діяльності підприємства, обумовлюють його поточне та майбутнє фінансове положення. Грошові кошти можуть бути охарактеризовані на базі застосування статичного та динамічного підходів. Залежно від напрямку руху потоку розглядають: - вхідний грошовий потік; - вихідний грошовий потік; - сальдовий грошовий потік. Вхідний грошовий потік характеризує обсяг надходження грошових коштів в цілому та за окремими джерелами їх утворення. Вихідний - обсяги витрачання грошових коштів в цілому та за окремими напрямками використання. Щодо аналізу формування грошових потоків на АТВТ «Трембіта», то тут слід відзначити, що валову частину надходжень грошових коштів на підприємство забезпечено за рахунок прибутку від звичайної діяльності – 864 тис. грн., амортизації необоротних активів 1370,9 тис. грн., прибутку від операційної діяльності – 2435,5 тис. грн., реалізації необоротних активів 186,5 тис. грн. Щодо видатків та основну частину видаткових грошових потоків було здійснено на сплату податку на прибуток – 733,7 тис. грн., зменшення оборотних активів – 352,1 тис. грн., придбання необоротних активів – 827,9 тис. грн., погашення позик – 700,0 тис. грн. Вхідні грошові потоки на АТВТ «Трембіта» мають сталу структуру надходження по відношенню до видів діяльності. Так грошові надходження від операційної діяльності становлять в 2007 – 81,8%, 2008 – 93,7%, отже вага надходжень від операційної діяльності в 2008 році зросла на 11,9%, в той час коли грошові надходження в 2008 році від інвестиційної діяльності в структурі становили лишень 6,3%, а від фінансової взагалі 0 грн. Отже, охарактеризувавши основні джерела надходження грошових коштів на АТВТ “Трембіта” можна зробити висновок, що на підприємстві питому вагу всіх надходжень займають надходження від операційної діяльності – 93,7%, тобто це надходження від реалізації продукції та прибуток від операційної діяльності, решту складають надходження від інвестиційної діяльності 6,3%, від фінансової діяльності надходження дорівнюють нулю. Щодо основних факторів впливу на величину грошових коштів, то тут в першу чергу потрібно ставити такий фактор, як величина прибутку. По суті це фактор відіграє подвійну роль він приносить грошові кошти, які можна повністю використати так, як вони є у повному розпорядженні підприємства на відміну від позичених. СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. Про бухгалтерський облік і фінансову звітність в Україні: Закон України від 16 липня 1999 р. № 996-XIV // Все про бухгалтерський облік. – 2001. - № 37 2. Положення (стандарт) бухгалтерського обліку 1 “ Загальні вимоги до фінансової звітності “: Затв. Наказом Міністерства фінансів України від 31 березня 1999 р. № 87 // Галицькі контракти. – 1999. - № 32 3. Положення (стандарт) бухгалтерського обліку 2 “ Баланс “: Затв. Наказом Міністерства фінансів України від 31 березня 1999 р. № 87 // Галицькі контракти. – 1999. - № 32 4. Положення (стандарт) бухгалтерського обліку 3 “ Звіт про фінансові результати “: Затв. Наказом Міністерства фінансів України від 31 березня 1999 р. № 87 // Галицькі контракти. – 1999. - № 32 5. Положення (стандарт) бухгалтерського обліку 4 “ Звіт про рух грошових коштів “: Затв. Наказом Міністерства фінансів України від 31 березня 1999 р. № 87 // Галицькі контракти. – 1999. - № 32 6. Положення (стандарт) бухгалтерського обліку 5 “ Звіт про власний капітал “: Затв. Наказом Міністерства фінансів України від 31 березня 1999 р. № 87 // Галицькі контракти. – 1999. - № 32 7. Балабанов И. Т. Основы финансового менеджмента. Учеб. пособие. - 3-е изд., перераб. и доп. - М.: Финансы и статистика, 2000 р. 8. Бандурка О.М., Коробов М.Я., Орлов П.І., Петрова К.Я. Фінансова діяльність підприємства: навчальний посібник – К.: Либідь, 1998. – с.18 9. Бойчик І. М., Харів П. С., Хапчан М. І., Економіка підприємств. - Видавництво "Сполом". 2000р. 10. Бочаров В.В. Финансовый анализ. – СПб.: Питер, 2001 р 11. Ефимова О. Финансовый анализ. – М.: Финансы и статистика,2000 г. 12. Зятковський І. В. Фінанси підприємств: навчальний посібник. Вид. 2-ге, доп. і перероб. - Тернопіль: Економічна думка. – 2002 р. 13. Ізмайлова К.В. Фінансовий аналіз: Навч.посіб. – К.: МАУП, 2000 р. 14. Кізима А.Я. Аналіз руху коштів на підприємстві. // Фінанси України № 7, 1999 р. 15. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. – М.: Финансы и статистика, 2000 г. 16. Коробов М. Фінансово-господарський аналіз діяльності підприємств. Навч. Посібник. – Київ.: “Знання”, 2000 р. 17. Кузьміна А.Я. Формування оптимального залишку грошових коштів торговельних підприємств. // Фінанси України № 3, 2001р. 18. Мец В.О. Економічний аналіз фінансових результатів та фінансового стану підприємства: Навчальний посібник – К.: КНЕУ, 1999. – С. 118 19. Митрофанов Г.В., Кравченко Г.О. Методика аналізу фінансового стану підприємства в умовах формування ринкової економіки.: Навч. посібн. – К.: Знання, 1993. – с. 66 20. Нікбахт Е, Гроппеллі А. Фінанси: Навчальний посібник. – К.: Основи, 1992. – с. 382 21. Обухов Н.П. Кредитный рынок и денежная политика: Учебное пособие. – Москва: Финансы, 1995. – с. 21 22. Поддєрьогін А.М. Фінанси підприємств: Підручник. – К.: Знання, 2000р. 23. Потійко А. Формування оптимального розміщення оборотних активів суб’єктів господарювання // Фінанси України.-2001.-№7 24. Свєшнікова М.С Стратегія управління фінансовою стійкістю підприємства // Фінанси України.-2000.-№11 25. Савицкая Г. В. Анализ хозяйственной деятельности предприятия. – Минск: ИП ” Экоперспектива ”, 2001 р.

|

|||||||

|

|

Последнее изменение этой страницы: 2019-10-31; просмотров: 92; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.143.5.161 (0.011 с.) |