Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Обзор существующих моделей и методик оценки инвестиционного потенциалаСодержание книги

Поиск на нашем сайте

КУРСОВАЯ РАБОТА на тему: «Моделирование инвестиционного потенциала предприятия (на примере филиала «Рассвет» ДП «Агрофирма «Шахтер») по дисциплине: «Моделирование экономики»

Выполнила: ст.гр.ЭК-04 а ______________Билиенко М.Е. Проверила: доц.,к.е.н. ____________ Коломыцева А.О.

Донецк, 2008 СОДЕРЖАНИЕ Введение....................................................................................................... 3 1 Обзор существующих моделей и методик оценки инвестиционного потенциала......... 5 1.1 Инвестиционный потенциал и его взаимосвязь со стратегическим планом развития предприятия................................................................................. 5 1.2 Аналитический обзор критериев, используемых при анализе эффективности инвестиционной деятельности................................................................... 12 2 Применение методики динамического моделирования инвестиционного потенциала 18 2. 1 Формирование подхода к построению модели инвестиционного потенциала предприятия............................................................................................... 18 2. 2 Постановка задачи моделирования.................................................. 20 2. 3 Описание и реализация модели инвестиционного потенциала на примере филиала «Рассвет»..................................................................................... 23 Выводы............................................................................................................ 31 Список литературы............................................................................................ 33

Инвестиционная деятельность в той или иной степени присуща любому предприятию. Она представляет собой один из наиболее важных аспектов функционирования любой коммерческой организации. Причинами, обусловливающими необходимость инвестиций, являются обновление имеющейся материально-технической базы, наращивание объемов производства, освоение новых видов деятельности. Значение экономического анализа для планирования и осуществления инвестиционной деятельности трудно переоценить. При этом особую важность имеет предварительный анализ, который проводится на стадии разработки инвестиционных проектов и способствует принятию разумных и обоснованных управленческих решений.

Степень ответственности за принятие инвестиционного проекта в рамках того или иного направления различна. Нередко решения должны приниматься в условиях, когда имеется ряд альтернативных или взаимно независимых проектов. В этом случае необходимо сделать выбор одного или нескольких проектов, основываясь на каких-то критериях. Очевидно, что таких критериев может быть несколько, а вероятность того, что какой-то один проект будет предпочтительнее других по всем критериям, как правило, значительно меньше единицы. Вопрос оценки инвестиционного потенциала на данном этапе развития экономики приобретает важное значение. Экономика Украины испытывает острую потребность в капиталовложениях, производственные мощности страны требуют активного восстановления и перевооружения. Украинские предприятия привлекают внимание иностранных инвесторов и имеют возможности перспективного роста. Инвесторам необходимо предоставить экономическое обоснование капиталовложений, поэтому деятельность по разработке системы оценки инвестиционного потенциала по ряду проектов является актуальной. Кроме того, для обеспечения долговременной финансовой стабильности и устойчивости организаций их руководство нуждается в стратегическом подходе при решении долгосрочных финансовых задач, в способах повышения их эффективности, а стратегия расчета инвестиционного потенциала является одним из таких способов. Главной целью данной работы является разработка такой модели инвестиционного потенциала, которая бы способствовала эффективным способам инвестирования, используя инструменты управления инвестиционного анализа. Используемые модели призваны обеспечить оптимизацию решений в стратегических аспектах управления инвестициями. Для реализации поставленной цели необходимо решение задачи оценки экономической эффективности инвестиционных потоков предприятия на основе современных методик (теории нечетких множеств, имитационного моделирования), которые дают возможность формализовать величины, имеющие качественную основу, выявить причинно-следственные связи между регулируемыми параметрами и влияющими на них величинами (факторные модели) и сформулировать вывод в условиях неопределенности.

Оперативный уровень

Рис. 1.2. Место инвестиционного потенциала среди уровней управления предприятием

Подобно тому, как оценка эффективности капитальных вложений требует решения комплекса различных проблем, так и выбор стратегии долгосрочного инвестирования осуществляется лишь после проведения тщательных исследований, обеспечивающих принятие оптимального варианта управленческих решений. Задачи инвестиционной стратегии (стратегические задачи инвестирования) заключаются: · в обосновании целесообразности инвестиционного проекта; · в выборе оптимального проекта из возможных альтернатив; · в оценке эффективности и обеспечении прибыльности проекта через определённый период; · в поиске способов, средств и резервов максимального повышения эффективности инвестиции на основе инвестиционного анализа и др. Задача стратегического анализа заключается в содержательном и формальном описании объекта исследования, выявлении особенностей, закономерностей и тенденций его развития, определении способов управления объектом инвестирования с целью выполнения стратегических задач инвестирования. Оценивая возможные варианты поведения предприятия на основе самых общих характеристик, таких, например, как объем капиталовложений, виды воспроизводства основных фондов, временной горизонт инвестирования, степень приемлемого инвестиционного риска, и т.п. предлагается выделить пять возможных стратегий долгосрочного инвестирования: 1) агрессивное развитие (активный рост); 2) умеренный рост; 3) совершенствование при неизменном уровне роста; 4) сдерживание спада и разработка новых продуктов; 5) активное перепрофилирование или ликвидация. В соответствии со стратегией агрессивного развития предполагается активное инвестирование в новое строительство, расширение действующего производства и крупные вложения в оборотный капитал. Если продукт находится на начальной стадии своего жизненного цикла, то вполне очевидно, что потребуются значительные капиталовложения на продолжение исследовательской и опытно-конструкторской работы, а также на создание необходимой производственной инфраструктуры и обучение (переквалификацию) персонала предприятия. В данном случае одной из основных стратегических задач является достижение лидирующих позиций в отрасли по объему продаж выпускаемых изделий. Стратегия умеренного роста позволяет предприятиям несколько снизить темпы своего развития и роста объемов производства. При этом не требуется в относительно короткие сроки значительно наращивать свой производственный потенциал. Как правило, данный рынок уже сформирован, а предприятие осуществляет инвестиции в поступательное расширение своей деятельности или на повышение своих конкурентных преимуществ, в частности на улучшение качественных характеристик выпускаемой продукции. Предприятия, придерживающиеся стратегии совершенствования при неизменном уровне развития, стремятся с максимальной эффективностью использовать достигнутый (и поддерживаемый на требуемом уровне) производственно-экономический потенциал. Основными целями при этом будут являться увеличение или поддержание на прежнем уровне чистого денежного потока без проведения нового строительства и наращивания действующего производства. В сложившихся условиях расширенное воспроизводство основных фондов будет или нецелесообразным, или неосуществимым из-за финансовых трудностей. Наиболее рациональными будут усилия по проведению замены изношенного оборудования, модернизации устаревших и т.д.

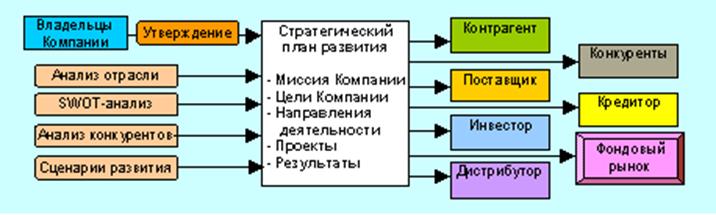

В относительно неблагоприятных для предприятия внешних и внутренних условиях целесообразнее всего следовать стратегии Инвестиционная стратегия активного перепрофилирования обязывает безотлагательно осуществлять мероприятия по внедрению на рынок новых продуктов и расширению своей доли в других (чаще всего смежных) отраслях. Отказ от выпуска ранее изготавливаемой продукции может привести к простоям части оборудования и значительному снижению оборачиваемости активов (в основном по сырью, материалам, полуфабрикатам, комплектующим изделиям и незавершенному производству). Перед менеджерами ставятся задачи как можно более скорого высвобождения денежных средств, овеществленных в немонетарных активах, их аккумулирования и долгосрочного инвестирования в прибыльные сферы деятельности. В случае кризисного финансового положения и низкого производственно-экономического потенциала одними из возможных вариантов могут стать реорганизация предприятия, частичная или полная его ликвидация. В соответствии с выбранной стратегией инвестирования строят соответствующий стратегический план. Стратегический план - это образ будущего предприятия, поэтому он составляется на 5 - 10 и более лет в зависимости от целей, поставленными владельцами или руководством предприятия.

Для разработки Стратегического плана нужно: - Провести анализ инвестиционной привлекательности и сценариев развития отрасли, в которой действует Предприятие - Сделать прогноз изменения конъюнктуры спроса и предложения на внутренних и внешних рынках - провести анализ конкурентной позиции Предприятия - Разработать сценарии развития Предприятия - Разработать комплекс работ по внедрению Стратегического плана На основании стратегического плана разрабатываются конкретные инвестиционные и бизнес-проекты для Инвесторов и Кредиторов. Стратегический план развития используется не для получения финансирования, а для привлечения стратегических инвесторов, выпуска ценных бумаг, планирования деятельности, организации партнеров. В последнее время, перед тем как утвердить стратегический план инвестирования, все большую актуальность приобретает построение логико-структурных и экономико-математических инвестиционных моделей, на базе которых производится оценка и выбор перспективных направлений инвестиционного развития предприятий. Как уже отмечалось, моделирование позволяет менеджерам предприятия систематизировать наиболее характерные свойства, структурные и функциональные параметры объекта управления, а также выделить и оценить его важнейшие взаимосвязи с внешней и внутренней средой. Широкое применение в практике моделирования долгосрочного инвестирования получили различного рода матрицы [19], балансовые модели [20], магистральные модели [21] и многофакторные модели [22], позволяющие оценить взаимное влияние различных групп переменных факторов в исходных системах. Все перечисленные подходы характеризуются различным уровнем детализации моделей, объемом информационного наполнения и точностью получаемых на их основе результатов вычислений. Кроме того, они были разработаны для решения различных задач. Так, матричные модели получили наиболее широкое применение при выборе оборудования, инструмента, технологического транспорта и т.п. Балансовые модели в большинстве случаев применяются при оптимизации ресурсного обеспечения технологических процессов, согласования производственных мощностей с емкостью рынка или его сегментов. Магистральные модели наиболее адекватно описывают задачи выбора приоритетных направлений реконструкции предприятий, согласования жизненного цикла товаров и услуг с требованиями рынка. Многофакторные модели позволяют оценить производственную структуру предприятия, выявить те составляющие общего экономического потенциала предприятия, которые либо исчерпали свой ресурс, либо неэффективно используются, либо требуют оптимизации их состояния. Для получения количественных показателей в практике принятия долгосрочных, стратегических инвестиционных планов чаще всего используется анализ с использованием жестко детерминированных факторных моделей. В этом случае оценивается тот или иной целевой показатель, служащий своего рода ориентиром в процессе выработки оптимальных решений. Однако до настоящего времени не разработаны универсальные научно-методические подходы к проведению такого анализа. Более того, в части анализа эффективности инвестирования в развитие (поддержание) экономического потенциала предприятия такие подходы отсутствуют вообще.

Коэффициент дисконтирования При оценке эффективности инвестиционного проекта соизмерение разновременных показателей осуществляется путем приведения (дисконтирования) их к ценности в начальном периоде.

(1.1) Т - горизонт расчета E - постоянная нормы дисконта в % В начальный момент времени t = 0 В рыночной экономике коэффициент дисконтирования at определяется, исходя из депозитного процента по вкладам (в постоянных ценах). На практике она принимается большей этого значения за счет инфляции и риска, связанного с инвестициями. Если принять норму дисконта ниже депозитного процента, инвесторы предпочтут класть деньги в банк, а не вкладывать их непосредственно в производство; если же норма дисконта станет выше депозитного процента на величину большую, чем та, которая оправдывается инфляцией и инвестиционным риском, возникнет перетекание денег в инвестиции. Сравнение проектов должно происходить при одинаковой норме дисконта. Т - горизонт расчета E - постоянная нормы дисконта в % В формулу для К убыток входит со знаком "плюс", а доход - со знаком "минус". Т - горизонт расчета E - постоянная нормы дисконта в %

Срок окупаемости проекта Срок окупаемости проекта - минимальный временной интервал (от начала осуществления проекта), за пределами которого интегральный эффект становится и в дальнейшем остается неотрицательным. Иными словами, это - период (измеряемый в месяцах, кварталах или годах), начиная с которого первоначальные вложения и другие затраты, связанные с инвестиционным проектом, покрываются суммарными результатами его осуществления. Постановка задачи Рассмотрим задачу оценки выгодности инвестиций на примере филиала «Рассвет» ДП «Агрофирма «Шахтер». Внедрение новой технологии «No till» обозначено, как инвестиционный проект В. Альтернативой ему будет имеющаяся в филиале технология выращивания зерновых культур (А). Затраты по инвестиционному проекту осуществляются в два этапа, с периодичность в 2 года. Предполагаемый срок реализации и оккупации – 5 лет. Необходимо построить динамическую модель инвестиционного потенциала для данного сельскохозяйственного предприятия. Данные по проектам А и В сведены в таблицу 2.1 [4].

Таблица 2.1 Исходные данные

Прежде чем построить оптимальную инвестиционную модель ознакомимся со спецификой предприятия и сущностью самой инновации. Модель рассматривается с точки зрения конкурентных преимуществ, поэтому более детально рассмотрим цепочку процессов, которые непосредственно их обеспечивают: Повышение квалификации персонала -> Внедрение инновационной технологии выращивания зерновых культур -> Повышение рентабельности производства -> Увеличение заработных плат и Повышение квалификации персонала -> Увеличение производительности труда –> Повышение рентабельности. Схематично деятельность предприятия представлена на рисунке 2.1.

Рис. 2.1. Общая схема функционирования Филиала «Рассвет»

Для повышения рентабельности в данной сельскохозяйственной организации предлагается внедрить инновационную технологию по обработке почвы, которая предполагает сокращение расходов горюче-смазочных материалов и повышение урожайности зерновых культур. Данная технология активно применяется в странах Южной Америки, Австралии и уже получила одобрение среди украинских аграриев.

Рис. 2.2. Внедрение инновации После применения «No Till» хозяйствами, уже внедрившими эту технологию, приблизительно определено, что затраты снизились по таким статьям: - Горюче - смазочные материалы (- 56%) - Амортизационные отчисления (- 83%) - Объем вносимых удобрений (- 18%) Общий эффект от снижения затрат на производство – 43%

2. 3 Описание и реализация модели инвестиционного потенциала на примере филиала «Рассвет»

Теперь, ознакомившись с особенностями инновационного проекта и места его внедрения, можно непосредственно перейти к разработке инвестиционной модели, учитывающей эти особенности. Предположим, что модель инвестиционного потенциала для филиала «Рассвет» имеет вид:

W – параметры системы: доходы и расходы, связанный с реализацией данного проекта. F – функциональная зависимость Y – Результирующий вектор. Данный вектор направлен к максимизации чистого дисконтированного потока (NPV), с учетом инфляции за весь период реализации инвестиционного проекта. Оценку данного результирующего вектора проведем в три этапа: 1) оценка недисконтированного чистого денежного потока; 2) оценка текущей стоимости чистого денежного потока; 3) оценка стоимости чистого денежного потока с учетом инфляции. Для каждого этапа сформируем факторные модели, комплексное исследование которых позволит оптимизировать решения в области стратегического инвестиционного планирования, сбалансировано сочетать интересы собственников (акционеров) и управленческого персонала компании. 1 этап. Изучение влияния факторов на показатель недисконтированного чистого денежного проведем на базе следующих моделей: Пусть вектор w ’(w ’ i) определяет новую производственную структуру предприятия, которая будет сформирована в результате реализации инвестиционного проекта В по внедрению инновации в Филиале. Альтернативой ему будет вектор w (wi), определяющий производственную структуру при инвестиционном проекте А, с использованием существующих технологий выращивания зерна.

(2.3) F (Iij) – функция зависимости инвестиций от целевого назначения при реализации j-го проекта в i-й период времени Dij – функция доходов, получаемых Филиалом Rij –функция расходов, обеспечивающая выполнении одной из 2-х технологий выращивания зерновых. Теперь сформируем факторные модели по каждому из ограничений (см. таб. 2.2):

При создании факторных моделей использовался анализ динамики таких показателей, как рост цен на горюче-смазочные материалы, количество вносимых в почву удобрений, показатель урожайности при применении новой технологии «No Till» (основанный на оценках других хозяйств). 2-й этап. После построения факторных моделей можно провести расчеты по каждому из инвестиционных проектов и вернуться к исходной динамической модели. Для расчетов воспользуемся методом цепных подстановок. В таблицах 2.3, 2.4 представлены результаты анализа за 5 лет с разбиением каждого года на 2 полугодия. Таблица 2.3 – Расчет показателей по инвестиционно-инновационному проекту В

2007 |

2008 |

2009 |

2010 |

2011 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| I | II | I | II | I | II | I | II | I | II | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Урожайность (ц/га) | 25 | 25,4 | 27,2 | 27,4 | 30,2 | 30,4 | 31,2 | 35,4 | 35,2 | 42,4 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Площадь посева (га) | 5000 | 5000 | 5000 | 5000 | 5000 | 5000 | 5000 | 5000 | 5000 | 5000 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Цена (грн/ц) | 110 | 110 | 110 | 110 | 110 | 110 | 110 | 110 | 110 | 110 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Доход (грн) |

13750000 |

13970000 |

14960000 |

15070000 |

16610000 |

16720000 |

17160000 |

19470000 |

19360000 |

23320000 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Автопорк (закупка+доставка+наладка) |

650000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Время на тех. обслуж. 1 машины (ч) | 144 | 144 | 144 | 144 | 180 | 180 | 216 | 216 | 216 | 216 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Ставка за 1 ч тех.обсл. | 4,59 | 4,59 | 4,59 | 4,59 | 4,59 | 4,59 | 4,59 | 4,59 | 4,59 | 4,59 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Количество машин | 5 | 5 | 5 | 5 | 5 | 5 | 5 | 5 | 5 | 5 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Техобслуживание |

3304,8 |

3304,8 |

3304,8 |

3304,8 |

4131 |

4131 |

4957,2 |

4957,2 |

4957,2 |

4957,2 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Стоимость повышения квалификации (грн.на 1 человека) | 3000 | 3000 |

|

|

|

| 3000 | 3000 |

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Количество персонала для повыш.квалиф. | 10 | 10 |

|

|

|

| 5 | 5 |

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

60000 |

60000 |

30000 |

30000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Ставка з/п (грн/ч) | 5,53 | 5,53 | 5,53 | 5,53 | 5,53 | 5,53 | 5,53 | 5,53 | 5,53 | 5,53 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Кол-во отработанных часов 1 раб. (ч) | 3528 | 3528 | 3528 | 3528 | 3528 | 3528 | 3528 | 3528 | 3528 | 3528 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Количество работников (чел.) | 15 | 15 | 15 | 15 | 15 | 10 | 10 | 10 | 10 | 10 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Надбавка (%) | 5 | 5 | 5 | 5 | 5 | 5 | 5 | 5 | 5 | 5 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Оплата труда |

307279,98 |

307280 |

307280 |

307280 |

307280 |

204853,3 |

204853,3 |

204853,3 |

204853,3 |

204853,3 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Расход топлива л*га | 350000 | 350000 | 350000 | 350000 | 350000 | 350000 | 350000 | 350000 | 350000 | 350000 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Стоимость 1 л ДТ (грн/л) | 4,05 | 4,56 | 5,21 | 5,57 | 5,93 | 6,28 | 6,64 | 7 | 7,35 | 7,71 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ГСМ |

1417500 |

1596000 |

1823500 |

1949500 |

2075500 |

2198000 |

2324000 |

2450000 |

2572500 |

2698500 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Удобрения (грн) | 4230000 |

| 422300 |

| 4222600 |

| 4221300 |

| 4221010 |

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Семена (грн) | 3009000 | 3009000 | 3009000 | 3009000 | 3009000 | 3009000 | 3009000 | 3009000 | 3009000 | 3009000 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Дригие расходы (грн) | 7452720 | 7452720 | 7452720 | 7452720 | 7452720 | 7452720 | 7452720 | 7452720 | 7452720 | 7452720 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ИТОГО РАСХОДЫ |

17129805 |

12428305 |

13018105 |

12721805 |

17071231 |

12868704 |

17246831 |

13151531 |

17465041 |

13370031 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

сдерживания спада реализации продукции. Она характеризуется координацией усилий и направленностью имеющихся ресурсов на снижение отрицательного воздействия различного рода внешних факторов. Придерживаясь этой стратегии, следует сконцентрировать ограниченные финансовые ресурсы на проведение простого воспроизводства основных фондов (в большей степени - на модернизации ведущего оборудования), усилить контроль над эффективностью проведения ремонта основных фондов, а также активизировать исследовательские и опытно-конструкторские работы по изучению возможных путей развития предприятия, разработке новых продуктов и подготовке окупаемых инвестиционных проектов. Управление затратами и оборотным капиталом по-прежнему будет являться одним из приоритетных направлений повышения результативности хозяйственной деятельности.

сдерживания спада реализации продукции. Она характеризуется координацией усилий и направленностью имеющихся ресурсов на снижение отрицательного воздействия различного рода внешних факторов. Придерживаясь этой стратегии, следует сконцентрировать ограниченные финансовые ресурсы на проведение простого воспроизводства основных фондов (в большей степени - на модернизации ведущего оборудования), усилить контроль над эффективностью проведения ремонта основных фондов, а также активизировать исследовательские и опытно-конструкторские работы по изучению возможных путей развития предприятия, разработке новых продуктов и подготовке окупаемых инвестиционных проектов. Управление затратами и оборотным капиталом по-прежнему будет являться одним из приоритетных направлений повышения результативности хозяйственной деятельности.

-> max (2.2)

-> max (2.2) - вектор входных воздействий, представляющий собой инвестиции в проект;

- вектор входных воздействий, представляющий собой инвестиции в проект; Тогда условиями обеспеченности выполнения производственной программы за счет ресурсов будет определяться следующей системой ограничений:

Тогда условиями обеспеченности выполнения производственной программы за счет ресурсов будет определяться следующей системой ограничений: Ур i- урожайность зерновых в i- й период времени.

Ур i- урожайность зерновых в i- й период времени.

где

где  - расходы на удобрения в i-й период времени

- расходы на удобрения в i-й период времени

Таблица 2.4 – Расчет основных показателей по альтернативному варианту инвестирования (А)

|

|

2007 |

2008 |

2009 |

2010 |

2011 | |||||

| I | II | I | II | I | II | I | II | I | II | |

| Урожайность (ц/га) | 25 | 25,4 | 26 | 26,2 | 25 | 25,7 | 25,4 | 26 | 26,2 | 25 |

| Площадь посева (га) | 5000 | 5000 | 5000 | 5000 | 5000 | 5000 | 5000 | 5000 | 5000 | 5000 |

| Цена (грн/ц) | 110 | 110 | 110 | 110 | 110 | 110 | 110 | 110 | 110 | 110 |

| Доход (грн) |

13750000 |

13970000 |

14300000 |

14410000 |

13750000 |

14135000 |

13970000 |

14300000 |

14410000 |

13750000 |

|

|

|

|

|

|

|

|

|

|

|

|

| Автопорк (закупка+доставка+наладка) | ||||||||||

| Время на тех. обслуж. 1 машины (ч) | 648 | 648 | 648 | 720 | 720 | 720 | 792 | 792 | 792 | 792 |

| Ставка за 1 ч тех.обсл. | 4,59 | 4,59 | 4,59 | 4,59 | 4,59 | 4,59 | 4,59 | 4,59 | 4,59 | 4,59 |

| Количество машин | 20 | 20 | 20 | 20 | 20 | 20 | 20 | 20 | 20 | 20 |

|

Техобслуживание |

59486,4 |

59486,4 |

59486,4 | |||||||

|

| Поделиться: | |||||||||