Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Синтетический учет материаловСодержание книги

Поиск на нашем сайте

Синтетически учет производственных запасов ведут на активных счетах: 10 «Материалы» и 11 «Животные на выращивании и откорме».Используются также счета, играющие вспомогательную или узкую целевую роль. К ним относятся счета: 14 «Резервы под снижение материальных ценностей», 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонение в стоимости материальных ценностей», 41 «Товары» и 43 «Готовая продукция». На синтетических счетах учет материальных ценностей ведут по фактической себестоимости или по учетным ценам. В первом случае в дебет перечисленных счетов относят все расходы по приобретению. При поступлении материалов дебетуют счет 10 и кредитуют следующие счета: · 60 «Расчеты с поставщиками подрядчиками» (на стоимость поступивших материалов по оптовым ценам поставщиков со всеми наценками сбытовых и снабженческих организации и транспортно-заготовительными расходами, включенными в счет поставщиков) – пассивный; · 71 «Расчеты с подотчетными лицами» (на стоимость материалов, оплаченных из подотчетных сумм) – активный; · 23 «Вспомогательные производства» (на расходы по доставке материалов собственным транспортом и на ФС материалов собственного производства) – активный. Счет 10 «Материалы» предназначен для обобщения информации о наличии и движении принадлежащих предприятию сырья, материалов, топлива, запасных частей, тары и тому подобных ценностей. Порядок ведения учета материалов определяется положением о БУ «Учет материально-производственных запасов» ПБУ-5/01 (утв. приказом МФ РФ от 15.06.98 г. № 25-4). Все материалы в зависимости от их назначения и способа применения в процессе производства делятся на несколько групп. Такой способ группировки материалов нашел отражение в инструкции по применению плана счетов, которое предусматривает открытие к 10 счету соответствующих субсчетов: 10/1 «Сырье и материалы» 10/2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали» 10/3 «Топливо» 10/4 «Тара и тарные материалы» 10/5 «Запасные части» 10/6 «Прочие материалы» 10/7 «Материалы, переданные в переработку на сторону» 10/8 «Строительные материалы» 10/9 «Инвентарь и хозяйственные принадлежности» 10/10 «Специальная оснастка и специальная одежда на складе»

10/11 «Специальная оснастка и специальная одежда в эксплуатации» На субсчете 10/1 «Сырье и материалы» учитывается наличие и движение: сырья и материалов, входящих в состав вырабатываемой продукции, образуя ее основу или являющихся необходимыми компонентами при ее изготовлении; вспомогательных материалов, которые участвуют в производстве продукции или потребляются для хозяйственных нужд, технических целей, содействия производственному процессу; сельскохозяйственной продукции, заготовленной для переработки и тому подобное. На субсчете 10/2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали» учитывается наличие и движение покупных полуфабрикатов, готовых комплектующих изделий, приобретаемых в порядке производственной кооперации для комплектования выпускаемой продукции (строительства), которые требуют затрат по их обработке или сборке, изделия, приобретенные для комплектации, стоимость которых не включается в себестоимость продукции, учитывается на счете 41 «Товары». Научно-исследовательские и конструкторские предприятия, приобретающие на стороне необходимые им в качестве комплектующих изделий для проведения научно-исследовательской или конструкторской теме специальное оборудование, инструменты, приспособления и другие приборы, учитывают эти ценности на субсчете 10-2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали». Оборудование и приборы общего применения на счете 10 «Материалы» не учитываются, а отражаются в составе О С или МБП. На субсчете 10/3 «Топливо» учитывается наличие и движение нефтепродуктов (бензин, дизельное топливо, газ, масла моторные, трансмиссионные, специальные, консистентные смазки, амортизаторные и другие масла), вырабатываемые из нефти. Тормозные и другие технически жидкости, получаемые химическим способом (тосол), к ГСМ (топливу) не относится. При использовании талонов на нефтепродукты учет их ведется также на субсчете 10-3 «Топливо». На субсчете 10/4 «Тара и тарные материалы» учитывается наличие и движение всех видов тары (кроме используемой как хозяйственный инвентарь), а также инструментов и деталей, предназначенных для изготовления тары и ее ремонта (детали для сборки ящиков, бочковая клепка, железо обручальное и другое). Предметы, предназначенные для дополнительного оборудования вагонов, барт, судов, в целях обеспечения сохранности отгружаемой продукции, учитывается на субсчете 10-1 «Сырье и материалы».

Снабженческие, сбытовые и торговые предприятия учитывают тару под товарами и тару порожнюю на счете 41 «Товары». На субсчете 10/5 «Запасные части» учитывается наличие и движение приобретенных или изготовленных для нужд основой деятельности запасных частей, предназначенных для производства, ремонтов, замены изношенных частей машин, оборудования, транспортных средств и тому подобное, а также автомобильных шин в запасе и обороте. Здесь же учитывается движение обменного фонда полнокомплектных машин, оборудования, двигателей, узлов, агрегатов, создаваемого в ремонтных подразделениях предприятий, на технических обменных пунктах и ремонтных заводах. Автомобильные шины (покрышка, камера, и ободная лента), находящаяся на колесах и в запасе при автомобиле, включаемую инвентарную стоимость этого автомобиля, учитывается в состав ОС. На субсчете 10/6 «Прочие материалы» учитывается наличие и движение отходов производства (обрубки, обрезки, стружка и тому подобное); неисправимого брака; материальных ценностей, полученных от выбытия основных средств, которые могут быть использованы как материалы; топлива или запасных частей на заданном предприятии (металлопром, утильсырье); изношенных шин и утильной резины и тому подобное. Отходы производства и вторичные материальные ценности, используемые как твердое топливо, учитывается на субсчете 10-3 «Топливо». На субсчете 10/7 «Материалы, переданные в переработку на сторону» учитывается движение материалов, переданных в переработку на сторону и в последующем включаемых в себестоимость полученных из них изделий. Затраты по переработке материалов, оплаченные сторонним предприятием, относятся непосредственно в дебет счетов, на которых учитываются изделия, полученные из переработки. Субсчет 10/8 «Строительные материалы» используются предприятиями – застройщиками. На нем учитываются наличие и движение материалов, используемых непосредственно в процессе строительных и монтажных работ, для изготовления строительных деталей, для возведения и отделки конструкций и частей зданий, сооружений, строительные конструкции и детали, а также другие материальные ценности, необходимые для нужд строительства (взрывчатые вещества и тому подобное). Сельскохозяйственные предприятия могут открывать к счету 10 «Материалы» отдельные субсчета для учета: семян, посадочного материала, кормов; минеральных удобрений; ядохимикатов, использующих для борьбы с болезнями сельскохозяйственных животных и другое. Субсчет 10/9 «Инвентарь и хозяйственные принадлежности» - используется для учета наличия и движения инвентаря, инструментов, хозяйственных принадлежностей и других средств труда, которые включаются в состав средств в обороте. Субсчет 10/10 «Специальная оснастка и специальная одежда на складе» - предназначен для учета поступления, наличия и движения специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, находящейся на складах организации или в иных местах хранения. Субсчет 10/11 «Специальная оснастка и специальная одежда в эксплуатации» - применяется для учета поступления и наличия специального инструмента, специальных приспособлений, специального оборудования и специальной одежды в эксплуатацию (при производстве продукции, выполнении работ, оказании услуг, для управленческих нужд организации).

Сельскохозяйственные предприятия могут открывать к счету 10 «Материалы» отдельные субсчета для учета: семян, посадочного материала, кормов; минеральных удобрений; ядохимикатов, использующих для борьбы с болезнями сельскохозяйственных животных и другое. Существует 4 способа отражения материалов на счетах бух.учета: 1. Материалы на счете 10 учитываются по фактической стоимости, по данной стоимости отпускается в производство. Используется на предприятии, где номенклатура не велика, материалы имеют большую стоимость, они единичны.

· Получены материалы от поставщиков Д10 К60 НДС Д19 К60 · Получены материалы от подотчетных лиц Д10 К71 · Списаны транспортные услуги по доставке материалов Д10 К60,76 НДС Д19 К60,76 · Получены материалы безвозмездно Д10 К98/2 · Списаны материалы по назначению Д20,23,25,26, 29,44 и др. К10 2. Материалы на счете 10 учитываются по фактической стоимости, но на отдельных аналитических счетах учитываются по учетным ценам. Транспортно заготовительные расходы (ТЗР) учитываются по отдельным аналитическим счетам. Пример: Пусть Сн 10 = 15000руб.

в т.ч. ТЗР = 1000руб.

Таблица 1

ТЗР – сумму списываем на те же счета, на которые списали материалы по учетным ценам с тем, чтобы стоимость материалов включалась в себестоимость продукции по фактической стоимости.

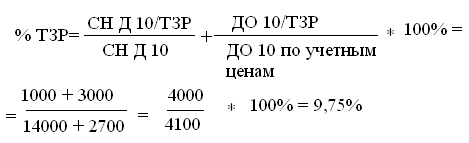

Расчет ТЗР составляется в конце месяца: 3. Определяем средневзвешенный % распределения ТЗР, ТЗР распределяем пропорционально учетным ценам

Экономический смысл на 1 руб. материалов по учетным ценам приходится примерно 10 копеек ТЗР. 2) Определяем сумму ТЗР, списываемую на основное производство

3)Определяем сумму ТЗР, списываемую на вспомогательное производство

3. Материалы на счете 10 учитываются по твердым учетным ценам, отклонение фактической стоимости материалов от учетных цен отражается на отдельном счете 16 (А-П). Приобретение материалов осуществляется через 15 счет СН 10 – 15000руб. СН 16 – 1000руб. Таблица 2

1. Определяем

2. Списываются отклонения на основное производство 3.

4. Материалы счета 10 учитываются по учетным ценам (средне покупным). Отклонения в стоимости материалов или ТЗР учитываются на счете 16 (15счет не используется). Если стоимость материалов снижается, организация имеет право создавать резерв по снижении стоимости материальных ценностей: Д 91 К 14 В балансе в данном случае материалы будут учитываться в активе за минусом создаваемого резерва.

|

||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-02; просмотров: 280; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.21.244.240 (0.01 с.) |