Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Понятие, классификация, оценка и основные задачи материально – производственных запасов.

Учет МПЗ регулируется ФЗ о бух. учете, НК РФ, ГК РФ, ПБУ 5/01 «Учет материально – производственных запасов», утвержденным приказом Минфина РФ от 9 июня 2001г. №44, методические указания по БУ МПЗ от 28 декабря 2001г., методические указания по БУ «Спец. инструментов, спец. приспособлений, спец. оборудования и одежды» 26.12.2002г. В состав МПЗ включаются: материалы, готовая продукция, товары. Материалы – один из важнейших элементов производственного цикла любой организации; они представляют собой предметы труда, которые используются для изготовления продукции, выполнения работ, оказания услуг. Их особенность состоит в том, что, участвуя в процессе производства, материалы полностью потребляются на каждом его цикле и полностью переносят свою стоимость на вновь созданную продукцию (работы, услуги). В зависимости от той роли, которую играют ПЗ в процессе производства продукции, выполнения работ и оказания услуг, их подразделяют на следующие группы: · Сырье и основные материалы; · Вспомогательные материалы; · Покупные полуфабрикаты и комплектующие изделия · Возвратные материалы; · Топливо; · Тара и тарные материалы; · Запасные части. · Инвентарь, инструмент и хозяйственные принадлежности. Классификация материалов удобно использовать для построения синтетического и аналитического учета, составления статистических отчетов, информации о поступлении и расходе материалов в производственно – хозяйственной деятельности организации, для определения остатков. Готовая продукция – часть МПЗЮ предназначенная для продажи, являющаяся конечным результатом производственного процесса, законченная обработка (комплектацией), технические и качественные характеристики которой соответствуют условиям договора или требованиям документов в случаях, установленных законодательством. Товары – эта та часть МПЗ организации, которая приобретена или получена от других юридических и физических лиц и предназначена для продажи без дополнительной обработки. Материально - производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости. Фактической себестоимостью материально - производственных запасов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

К фактическим затратам на приобретение материально - производственных запасов относятся: - суммы, уплачиваемые в соответствии с договором поставщику (продавцу); - суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материально - производственных запасов; - таможенные пошлины; - невозмещаемые налоги, уплачиваемые в связи с приобретением единицы материально - производственных запасов; - вознаграждения, уплачиваемые посреднической организации, через которую приобретены материально - производственные запасы; - затраты по заготовке и доставке материально - производственных запасов до места их использования, включая расходы по страхованию; - затраты по доведению материально - производственных запасов до состояния, в котором они пригодны к использованию в запланированных целях; - иные затраты, непосредственно связанные с приобретением материально - производственных запасов. При изготовлении различных видов материальных запасов собственными силами организации фактическая себестоимость определяется в сумме фактических затрат на производство соответствующего вида продукции согласно действующему порядку формирования себестоимости. Фактическая себестоимость запасов, внесенных в счет вклада в уставный капитал организации, определяется на основе их денежной оценки, согласованной с учредителями. При безвозмездном получении МПЗ в порядке дарения фактическая себестоимость определяется по рыночной стоимости на дату принятия на учет организацией – получателем. При приобретении материалов в обмен на другое имущество (кроме денежных средств) их фактическая себестоимость определяется исходя из стоимости обмениваемого имущества по балансу организации на момент обмена. Материальные ресурсы, не принадлежащие данной организации, но временно находящиеся в ее распоряжении по договору с собственником (давальческое сырье), показываются на забалансовых счетах в оценке по договору. При приобретении запасов на иностранную валюту их стоимость пересчитывается в рубли по курсу ЦБ России на дату принятия ценностей к бух. учету организацией – получателем в соответствии с договором.

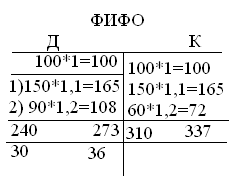

При отпуске материально - производственных запасов (кроме товаров, учитываемых по продажной стоимости) в производство и ином выбытии их оценка производится одним из следующих способов: - по себестоимости каждой единицы; - по средней себестоимости; - по себестоимости первых по времени приобретения материально - производственных запасов (способ ФИФО); - по себестоимости последних по времени приобретения материально - производственных запасов (способ ЛИФО)- ОТМЕНЕН. Применение одного из указанных способов по группе (виду) материально - производственных запасов производится исходя из допущения последовательности применения учетной политики. Материально - производственные запасы, используемые организацией в особом порядке (драгоценные металлы, драгоценные камни и т.п.), или запасы, которые не могут обычным образом заменять друг друга, могут оцениваться по себестоимости каждой единицы таких запасов. Оценка МПЗ по средней себестоимости производится по каждой группе (виду) запасов путем деления общей себестоимости группы (вида) запасов на их количество, складывающихся соответственно из себестоимости и количества остатка на начало месяца и поступивших запасов в течение данного месяца.

Сфс – средняя фактическая себестоимость; Со – фактич. с/с материалов на начало месяца; Сз – фактич. с/с материалов, заготовленных в отчетном периоде; Ко – количество материалов на начало месяца; Кз – количество материалов, заготовленных за месяц.

Организация выбирает один из методов, записывает в учетной политике и применяет из года в год. Большинство предприятий ведут текущий учет материалов по твердым учетным ценам(средняя покупательная цена, плановая себестоимость). Он в этом случае отклонение фактической от учетных цен учитываются на отдельных аналитических счетах, открытых к счету 10 или на счете 16. Материально - производственные запасы, которые морально устарели, полностью или частично потеряли свое первоначальное качество, либо текущая рыночная стоимость, стоимость продажи которых снизилась, отражаются в бухгалтерском балансе на конец отчетного года за вычетом резерва под снижение стоимости материальных ценностей. Материально - производственные запасы, принадлежащие организации, но находящиеся в пути либо переданные покупателю под залог, учитываются в бухгалтерском учете в оценке, предусмотренной в договоре, с последующим уточнением фактической себестоимости.

1.2 Основные нормативные документы 1. Федеральный закон «О бухгалтерском учете» от 21.11.96 г. № 129-ФЗ. 2. Гражданский кодекс Российской Федерации. Часть I и II. —М.: Проспект, 1998 г. 3. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утверждено приказом Минфина РФ 29.07.98 г. N" 34н (и ред. приказа Минфина РФ от 24.03.2000 г. № 31н). 4. План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия и инструкция по его применению. Утверждены приказом Министерства финансов СССР от 01.11.91 г. № 56 и рекомендованы для применения на территории управления Российской Федерации письмом Министерства экономики и Министерства финансов РСФСР or 19.12.91 г. № 18-5 с изменениями, утвержденными приказом Министерства финансов Российской Федерации от 28.12.94 г. № 173, от 28.07.95 г. № 81 и от 17.02.97 г. №15.

5. Положение о составе затрат но производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли. Утверждено постановлением Правительства Российской Федерации от 05.08.92 г № 552, с изменениями и дополнениями, утвержденными Правительством Российской Федерации. 6. Положение по бухгалтерскому учету материально-производственных запасов. ПБУ № 5/98. Утверждено приказом Минфина РФ от 15.06.98 г. № 25н (в ред. приказа Минфина РФ от 24.03.2000 г. № 31н). 7. «О формах бухгалтерской отчетности организации». Приказ Минфина РФ от 13.01.2000 г. № 4н. 8. Методические указания по инвентаризации имущества и финансовых обязательств. Утверждены приказом Минфина РФ от 13.06.95 г. № 49. 9. «О порядке исчисления и уплаты налога на добавленную стоимость». Инструкция Государственной налоговой службы РФ от 13.10.95 г. № 39.' 10. «О порядке исчисления и уплаты и бюджет налога на прибыль предприятии и организаций». Инструкция Государственной налоговой службы РФ от 10.08.95 г. № 37. 1.3 Документальное оформление движения материалов Операции по движению материальных ценностей все юридические лица независимо от формы собственности должны оформлять унифицированными первичными документами по учету материалов, разработанным Госкомстатом России. Первичные документы на получение и отпуск материалов должны быть правильно оформлены, иметь соответствующие подписи и быть заранее пронумерованы. Документы по учету материально-производственных запасов. · Доверенность ( ф. № М-2 и № М-2а) – применяется для оформления права должностного лица выступать в качестве доверенного лица организации при получении материальных ценностей поставщика. Доверенность составляется в одном экземпляре бухгалтерией организации и выдается под расписку получателю. Срок действия доверенностей, как правило, не может превышать 15 дней.

(Приложение А) · Товарно-транспортная накладная (ф. № М-5) – применяется в случае доставки материалов автотранспортом, выписывается в четырех экземплярах: (Приложение Б) а) покупателю – для оприходования материалов вместо приходного ордера; б) поставщику – для списания ценностей; в) для начисления заработной платы водителям автотранспорта; г) для предъявления в банк на оплату. · Приходный ордер (ф. № М-7) – применяется для оформления приемки материальных ценностей в тех случаях, когда имеются количественные и качественные расхождения с данными сопроводительных документов поставщика, а так же при приемке запасов, поступивших без документов (при неотфактурованных поставках).Утверждается акт руководителем организации или другим уполномоченным лицом. Один экземпляр акта с приложенными первичными документами передается в бухгалтерию для учета движения материальных ценностей, другой – в отдел снабжения или бухгалтерию для направления претензионного письма поставщику. (Приложение В) · Лимитно-заборная карта (ф. № М-8) – нужна для учета отпуска со склада сырья, материалов, покупных полуфабрикатов и т.п. в производственные подразделения организации в пределах утвержденного лимита. Лимитно-заборные карты выписываются в двух экземплярах сроком на один месяц, а при небольших объемах – на квартал. Один экземпляр карты до начала месяца передается структурному подразделению – потребителю материалов, другой – складу. (Приложение Г) · Требование – накладная (ф. № М-11) – применяется для учета движения материальных ценностей внутри организации, их отпуска филиалам, расположенным за его пределами, и при продаже запасов. Накладная составляется в двух экземплярах материально- ответственными лицами склада или цеха, сдающего ценности. Первый экземпляр предназначен для списания ценностей, второй – для оприходования ценностей принимающей сторон.(Приложение Д) · Накладная на отпуск материалов на сторону (ф. № М-15) – используется для учета отпуска материальных ценностей сторонним организациям на основании договоров и других документов. Накладная выписывается в двух экземплярах по предъявлении получателем доверенности на получение ценностей, заполненной в установленном порядке. Первый экземпляр передается на склад в качестве основания для отпуска материалов, второй – получателю.(Приложение Е)

Рисунок 1 Схема документооборота по учёту материально- производственных запасов · Карточка учета материалов (ф. № М-17) – служит для учета движения материалов на складе по каждому сорту, виду, размеру. Карточки являются документом строгой отчетности и выдаются кладовщику под расписку. Материально ответственное лицо (кладовщик, заведующий складом) производит записи в карточках на основе первичных приходно-расходных документов в день совершения операции в натуральном выражении.(Приложение Ж)

· Акт об оприходовании материальных ценностей, полученных при разработке и демонтаже зданий и сооружений (ф. № М-35) – применяется для учета материальных ценностей, полученных в процессе ликвидации основных средств, пригодных для использования при производстве работ в самой организации. На стоимость таких ценностей уменьшается убыток от ликвидации соответствующих объектов.(Приложение З)

|

|||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-02; просмотров: 218; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.223.172.252 (0.029 с.) |

|||||||||||||||||||||||||||||||||||||||||

сред.цена = 370руб./340шт.=1,09

сред.цена = 370руб./340шт.=1,09