Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Введение в принятие управленческих решений на основе анализа финансовой отчетности.Содержание книги

Поиск на нашем сайте

Содержание управленческих решений. Управленческое решение (как явление) – набор мероприятий, направленных на разрешение рассматриваемой проблемы в форме постановления, приказа, в устном и письменном виде. Основные процедуры УР: 1) Информационная подготовка 2) Разработка вариантов УР 3) Согласование вариантов УР 4) Выбор одного из вариантов УР 5) Утверждение УР 6) Реализация УР 7) Контроль за выполнением УР 8) Информирование инициатора решения. Процесс принятия УР: 1. Сбор информации 2. Обработка и анализ информации 3. Принятие решений Решения по использованию и привлечению ресурсов. Инвестиционно-финансовые решения. Финансовый анализ и принятие инвестиционно-финансовых решений.

Анализ финансовой отчетности -это изучение основных параметров и показателей финансовой отчетности, дающих объективную оценку финансового состояния организации с целью принятия управленческих решений. Цели АФО в оперативной деятельности компании: · оценка финансового состояния компании · установление ограничений при формировании планов и бюджетов (например, тагет-костинг) · оценка прогнозируемых и достигнутых результатов деятельности · принятие инвестиционно-финансовых решений и т.п. Представление отчетности инвесторам и кредиторам. Пользователи аналитической информации: · внешние (кредиторы, инвесторы, государство) · внутренние (менеджеры, персонал, акционеры) Цели анализа внешними пользователями: • Подготовка решений о вложении капитала • Подготовка решений о кредитовании • Выполнение контрольных функций Наиболее важные показатели для инвесторов: 1) Денежный поток 2) Рыночный рост 3) Качество команды менеджеров 4) Условия конкуренции 5) Чистая прибыль 6) Стратегические цели 7) Валовая прибыль 8) Рыночная доля 9) Скорость выхода на рынок 10) Величина рынка Методы анализа. Горизонтальный и вертикальный анализ. Горизонтальный анализ (метод динамических коэффициентов) - определение временных тенденций изменения экономических и финансовых показателей деятельности. Позволяет определить абсолютные и относительные отклонения отдельных статей отчетности по сравнению с предшествующим периодом. Темп роста: Темп прироста: · Преимущество метода в том, что он показывает изменение как в денежном, так и в процентном выражении. Следует учитывать оба измерителя, т.к. абсолютная величина может обусловливать большие изменения в процентах, не соотносимые с реальной значимостью изменения для компании (50% от 1000$ и 50% от 100 000$). · Когда в базисном году приведена отрицательная сумма, а в следующем положительная, то % рост не рассчитывается. · Когда в базисном году есть определённая сумма, а в следующем году 0 – снижение составляет 100%. · Если в базисном году показатель равен 0, то % рост не рассчитывается. Вертикальный анализ (метод структурных коэффициентов) - расчет удельных весов частных показателей, которые образуют некоторый агрегатный показатель (определение структуры). Структура - строение системы, часто выражаемое через удельные веса составляющих её элементов. Фокусируется на двух аспектах: 1) Каковы источники капитала, т.е. каким образом он распределяется между долгосрочной и краткосрочной задолженностью и собственными средствами? (Т.е. структура пассивов) 2) - структурный коэффициент характеризующий долю i-го показателя в сумме других показателей. Например, себестоимость проданных товаров составляет 70% от всей выручки компании. Удобно также для сравнения одного предприятия с другим, т.к. устраняется влияние абсолютных величин сопоставляемых сумм. Индексный анализ Индекс - это относительный показатель, характеризующий соотношение значений рассматриваемых показателей во времени и в пространстве. 1) Индивидуальные (простые, частные) индексы – если индекс берётся без учёта его связи с другими признаками. Пример - темпы роста, соотношения показателей на данном предприятии и в среднем по группе и др.

2) Сводные (общие, аналитические) индексы – если индекс берётся не изолированно, а в связи с несколькими другими признаками. Характеризуют динамику сложных явлений, позволяют выделить влияние отдельных факторов на динамику агрегатного показателя. Необходимость расчёта обусловлена тем, что большинство экономических явлений многоаспектны и сложны. Наиболее распространённый сводный индекс – агрегатный индекс. Агрегатный индекс состоит из двух компонент – индексируемого признака

С помощью индексного метода решаются следующие задачи: · Оценка изменения уровня явления · Выявление роли отдельных факторов в изменении результативного показателя · Оценка влияния изменения структуры совокупности на динамику среднего уровня анализируемого показателя · Пересчёт показателей для сравнения и др. Регрессионный анализ Регрессионный анализ – это метод установления аналитического выражения стохастической зависимости между исследуемыми признаками. Уравнение регрессии показывает, как в среднем изменяется зависимый показатель Если независимая переменная одна – простой регрессионный анализ. Если их несколько, т.е. Две основные задачи регрессионного анализа: · Построение уравнения регрессии, т.е. нахождение вида зависимости между результатным показателем и независимыми факторами · Оценка значимости полученного уравнения, т.е. определение того, насколько выбранные факторы объясняют вариацию признака Для реализации регрессионного анализа необходимо выполнение требований - Чаще всего используются линейные модели вида:

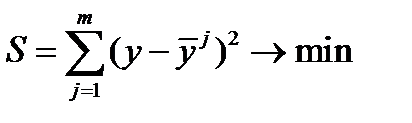

Построение уравнения регрессии осуществляется, как правило, методом наименьших квадратов, суть которого состоит в минимизации квадратов отклонений фактических значений результатного признака от его расчётных значений:

Уравнения строятся с помощью ПК или финансового калькулятора. После построения – проводим проверку его значимости. Трендовый анализ - позволяет выявить тенденции изменений важнейших показателей деятельности компании за несколько лет. Применяется вместо цепного анализа, когда наблюдение за слишком большой период. Уравнение тренда имеет вид: у = 265,92 + 4,22t, где t – временной период. С помощью трендового анализа можно сформировать возможные значения показателей в будущем.

|

||||

|

|

Последнее изменение этой страницы: 2016-04-07; просмотров: 398; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.144.96.108 (0.009 с.) |

Какова структура активов, во что вложены средства?

Какова структура активов, во что вложены средства?

, где

, где  - сравниваемый уровень,

- сравниваемый уровень,  - базисный уровень.

- базисный уровень. , т.е. признака, динамика которого исследуется, и весового признака Q.

, т.е. признака, динамика которого исследуется, и весового признака Q.

при изменении любого из независимых показателей (факторов)

при изменении любого из независимых показателей (факторов)  .

. , то многофакторый анализ.

, то многофакторый анализ. .

. должны быть независимыми, нормально распределёнными случайными величинами с постоянными дисперсиями (в реальной жизни строгое соответствие редко).

должны быть независимыми, нормально распределёнными случайными величинами с постоянными дисперсиями (в реальной жизни строгое соответствие редко).

, где m – число наблюдений,

, где m – число наблюдений, - расчётное значение результатного показателя.

- расчётное значение результатного показателя.