Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Економічна сутність основних засобів, їх класифікація та характеристикаСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Діяльність будь-якого підприємства розпочинається з формування матеріально-технічної бази, а саме «основні засоби», відсутність яких унеможливлює функціонування та ведення поточної господарської діяльності підприємства. Саме обсяг акумульованих основних засобів дає підстави судити про розмір підприємства, його можливості та перспективи розвитку [4, с. 90]. Тому буде доцільним дати чітке визначення цій економічній категорії. Економічна природа «основні засоби праці» визначається тими конкретними умовами, в яких вони вироблені, придбані, отримані по лізингу, безоплатно або орендовані і в яких їх експлуатують. Економічною в них є втілена праця і визнані споживчі якості, тобто здатність бути використаними. Так, спочатку вважалося, що, якщо «засоби праці знаходяться в приватній власності, то вони виступають як «основний капітал». Слід зазначити, що у західних і вітчизняних вчених не було єдиного підходу до поняття «основний капітал». Але зі всіх приведених визначень «основний капітал» можна зробити наступний загальний висновок, що «основний капітал» є виробленими засобами виробництва: придбані здібності робітників до праці, безумовно «вироблені» при використанні речових ресурсів. Тому, на нашу думку, до складу «основний капітал» можна віднести не лише засоби праці і будівлі, але і людську працю. Поняття «основні засоби» – це суто радянський винахід. Офіційно воно виникло в 1930 році. До цього в нашій країні вважали (а за кордоном вважають за краще і до цих пір) говорити: будівлі, споруди, устаткування. Руденко Є. відзначає, що основні засоби підприємства - це сукупність матеріально-речових цінностей, що діють в натуральній формі протягом тривалого часу як у сфері матеріального виробництва, так і у невиробничій сфері [67, с. 112]. Падалка К. вважає, що основними виробничими засобами народного господарства є ті засоби виробництва, які знаходяться в процесі праці і використовуються поступово протягом кількох виробничих циклів, частинами переносять свою вартість на готовий продукт, тому їх вартість надходить періодично в оборот частинами і частинами ж відшкодовується в готовому продукті певного виробничого циклу [70, с. 106]. Бутинець Ф.Ф. під основними засобами розуміє матеріальні активи, які підприємство утримує з метою використання їх в процесі виробництва або постачання товарів, надання послуг, здавання в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій, очікуваний строк корисного використання (експлуатації) яких більше одного року (або операційного циклу, якщо він довший за рік). Верхоглядова Н.І. зазначає основні засоби – це грошові кошти, інвестовані в основні фонди виробничого і невиробничого призначення. На основі проведеного аналізу наукової літератури можна зробити висновок, що більшість авторів під «основні засоби» розуміють матеріальні активи підприємства. Деякі автори зазначають, що «основні засоби» є засобами праці які використовуються у виробництві протягом тривалого часу. Інші автори вважають, що основні засоби – це матеріальні активи, що використовуються лише у виробничому процесі, тобто більше ні на що вони впливу не мають, а це є невірним тлумаченням, адже «основні засоби» використовуються підприємством у всій його господарській діяльності. Дуже важливим вважаємо доповнення до визначення те, що основні засоби повністю і багаторазово беруть участь у процесі виробництва, та переносять свою вартість на готову продукцію частинами, по мірі зносу. Всі джерела вказують на те, що основні засоби повинні використовуватися тривалий час (а саме: більше одного року чи одного операційного циклу). Що стосується економічної суті «основні засоби», то, з нашої точки зору, необхідно уточнити наступне: у натуральному вигляді їх можна використовувати більше одного року, або одного операційного циклу; схильність до зношування, яка виявляється у поступовій втраті можливої подальшої експлуатації у зв'язку зі старінням, закінченням резерву потужності (матеріальне зношування) або з втратою доцільності паралельної експлуатації у зв'язку з виникненням основних засобів, що мають якісніші характеристики (моральне зношування); специфічний характер кругообігу та відшкодування вартості через механізм поступової амортизації з віднесенням амортизаційних відрахувань на поточні витрати підприємства, і відповідно вартість продукції (робіт, послуг) [54, с. 22]. Таким чином, досить повно відображає сутність поняття «основні засоби» таке визначення: «основні засоби – це матеріальні активи, придатні для використання в процесі діяльності суб'єкта підприємництва або установи (організації), які втрачають свою вартість частково, шляхом перенесення її на знов створений продукт, очікуваний термін використання (експлуатації) яких більше одного року (або операційного циклу)». Характерними ознаками основних засобів є: - багаторазова участь у виробничому процесі; - збереження натуральної форми протягом всього часу використання; - перенесення вартості на продукцію, що випускається, або виконану - роботу частинами; - довготривалий термін служби (не менше одного року або операційного циклу, якщо він більший року). Основні засоби, що використовуються у виробництві, поділяють на певні групи, залежно від того, яку роль вони відіграють у виробничому процесі. Частина основних засобів використовується для безпосереднього впливу людини на процес виробництва, тобто виступають тими засобами праці, що безпосередньо впливають на оборотні засоби, перетворюючи їх на готову продукцію. Такі основні засоби називають їх «активною частиною». До них можна віднести робочі машини, устаткування, транспортні засоби, вимірювальні й регулюючі прилади, обчислювальна техніка та лабораторне устаткування. Існують й інші види основних засобів, які не використовуються активно у виробництві, проте є необхідною умовою його здійснення. Тобто їх відсутність унеможливлює здійснення виробничого процесу. До таких відносять, наприклад, будівлі, споруди. Саме ці основні засоби становлять так звану «пасивну частину». Слід зазначити, що в силу того, що робочі машини, устаткування, транспортні засоби та інша техніка і прилади активно використовуються у виробництві, з часом зношуються та потребують постійного оновлення, саме «активна частина» основних засобів відіграє провідну роль в розвитку виробництва. В свою чергу, як зазначав вчений-економіст Іванов Е.А., будь-яка розвинута сукупність машин складається з трьох різних частин: машини-двигуна, яка приводить в рух увесь механізм, передаточного механізму, що регулює рух і змінює його форму, та машини-засобу або робочої машини, яка безпосередньо впливає на предмети праці і цілеспрямовано змінює їх. Слід також зазначити, що поділ основних засобів на «активну» та «пасивну» частини, а сукупність машин на машину-двигун, придатковий механізм та робочу машину став теоретичною базою для побудови видової класифікації основних засобів. Відповідно до типової класифікації основні засоби можуть групуватися за сукупністю спільних технічних характеристик, за функціональним призначенням та умовами використання необоротніх матеріальних активів, формами власності і видами економічної діяльності тощо [48, с. 213].

Класифікаційні характеристики основних засобів зображені на рис. 1.1.

Рис. 1.1. Класифікаційні характеристики основних засобів – добавити посилання на джерело літератури у вигляді сноски

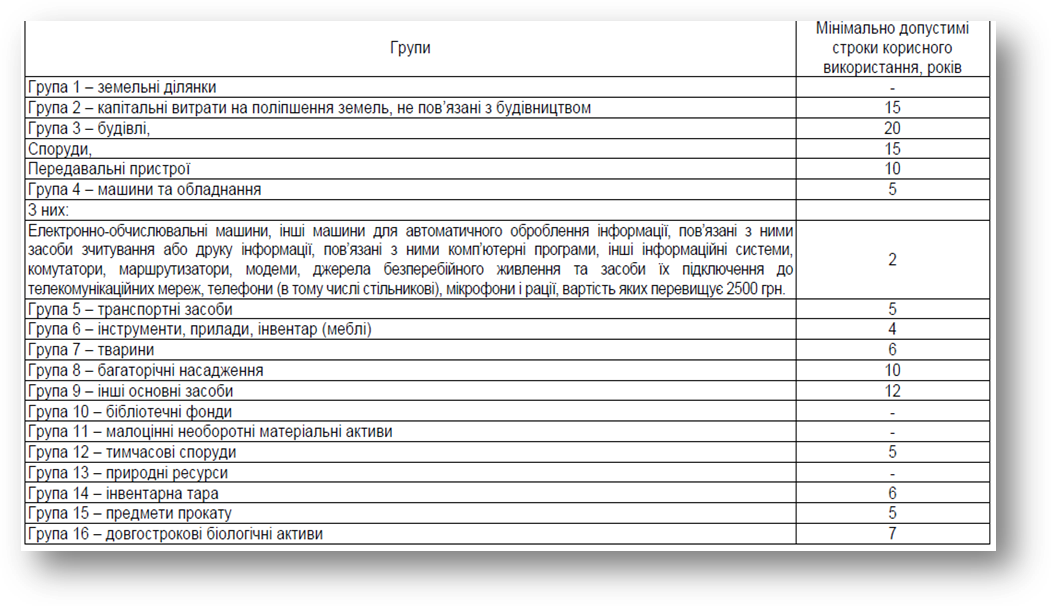

За функціональним призначенням основні засоби розрізняють як виробничі та невиробничі. До складу виробничих основних засобів належать засоби, що безпосередньо беруть участь у виробничому процесі або сприяють його здійсненню у сфері матеріального виробництва. На відміну від виробничих, невиробничі основні засоби не беруть безпосередньої участі у процесі матеріального виробництва й призначені, в основному, для обслуговування житлового та комунального господарств, забезпечення культурно-побутових потреб населення у невиробничій сфері тощо [6, с. 39]. За використанням основні засоби поділяють на діючі, недіючі та запасні. До діючих належать усі основні засоби, що використовуються у господарській діяльності підприємства. До недіючих відносять основні засоби, що тимчасово не використовуються у зв’язку з консервацією окремих об’єктів або приміщень (цехів) підприємства. До запасних основних засобів відносять різне устаткування, що знаходиться в резерві й призначене для заміни об’єктів основних засобів, що вибули або ремонтуються. Згідно з Цивільним кодексом України встановлено такі форми власності: приватна, державна та комунальна. Відповідно до цього основні засоби також можуть перебувати у приватній, державній або комунальній формі власності. Основні засоби також можна згрупувати за джерелами їх отримання та за функціями, які вони виконують у виробничому процесі. За джерелами отримання основні засоби можна поділити на власні (які, в свою чергу, можуть бути придбаними чи виробленими), орендовані чи одержані в лізинг. За функціями, які основні засоби виконують у виробничому процесі, їх можна класифікувати наступним чином: 1) основні засоби, які безпосередньо беруть участь у виготовлені продукції (або ті, які виготовляють продукт), до них можна віднести робочі машини і устаткування, виробничий і господарський інвентар, оскільки вони безпосередньо задіяні у виготовленні подукції; 2) основні засоби, які допомагають у виготовленні продукції, сюди відносяться вимірювальні і регулюючі прилади; обчислювальна техніка та лабораторне устаткування, оскільки вони не виготовлять продукції, проте допомагають у дотриманні усіх необхідним вимог щодо виготовлення якісного продукту; 3) основні засоби, які сприяють процесу виробництва, тобто ті, які не берть безпосередньої участі і не допомагають виробництву, а лише створюють необхідні умови для нього, серед них можна виділити будівлі, споруди, транспортні засоби. Основні засоби виробничого призначення доцільно було б також класифікувати за техніко-економічними показниками. Вчені-економісти Лич Н.М., Розенплентер А.Е. та Фіалко Г.А поділяють нову техніку за її техніко-економічними показниками на три групи. Перша група – це нова техніка, яка розроблена на основі наукових відкриттів та винаходів. Друга група – це нова техніка, розроблена на базі діючої техніки та технології, проте зі значним покращенням техніко-економічних показників. Третя група – техніка, розроблена на базі модернізації вже діючої техніки [11, с. 271]. На основі даного поділу можна згрупувати активну частину основних засобів за їх техніко-економічними показниками. Зокрема, серед них можна виділити: 1) основні засоби, техніко-економічні показники яких відповідають передовим науково-технологічним розробкам, тобто розроблені на основі нових конструктивних та технологічних схем; 2) основні засоби, техніко-економічні показники яких дещо покращені в порівнянні із вже існуючою технікою, тобто розроблені на базі вже існуючої техніки та технології; 3) основні засоби, техніко-економічні показники яких відповідають всім необхідним технологічним стандартам, тобто розроблені на основі модернізації вже існуючих засобів виробництва; 4) основні засоби, техніко-економічні показники яких не відповідають необхідним умовам, до цієї групи слід віднести діючі основні засоби, які потребують модернізації; 5) основні засоби, техніко-економічні показники яких далекі від чинних норм і стандартів, сюди належать основні засоби, які вже не можуть бути задіяні у виробничому процесі, оскільки потребують реконструкції. Також, за галузевою ознакою основні засоби поділяються на: промислові, будівельні, сільськогосподарські, транспортні, зв’язку. Більша частина основних засобів належить до галузі «Промисловість». Вона безпосередньо пов’язана з процессом виробництва продукції. Але наявність інших видів господарської діяльності (ведення підсобного сільського господарства, будівельно-монтажні роботи, утримання дитячих установ тощо) зумовлює необхідність обліку основних засобів, що належать до інших галузей господарства (екскаватори, підйомні крани, бульдозери тощо), які перебувають на балансі промислового підприємства, належать до галузі «Будівництво», підсобного сільського господарства - до галузі «Сільське господарство» [15, с. 120]. Для цілей бухгалтерського обліку основні засоби класифікуються за такими групами: 1.Земельні ділянки. 2.Капітальні витрати на поліпшення земель. 3.Будинки, споруди та передавальні пристрої. 4.Машини та обладнання. 5.Транспортні засоби. 6.Інструменти, прилади, інвентар (меблі). 7.Робоча і продуктивна худоба. 8.Багаторічні насадження. 9.Інші основні засоби. З прийняттям Податкового кодексу України (2011 р.) запропонована наступна класифікація груп основних засобів та інших необоротних активів і мінімально допустимих строків їх амортизації (Рис. 1.2).

Рис. 1.2 - Класифікація груп основних засобів та інших необоротних активів і мінімально допустимих строків їх амортизації

Економічна сутність і матеріально-речовий зміст основних засобів служать визначальними характеристиками щодо окреслення їхнього значення у здійсненні відтворювальних процесів, функціонуванні та розвитку будь-якого виробництва. Зростання й удосконалення засобів праці забезпечують підвищення технічної оснащеності та продуктивності праці на підприємстві. Економічна діяльність підприємств в Україні відбувається в умовах обмеженості інвестиційних ресурсів, що обумовлює необхідність раціонального використання наявних у них основних засобів. Отже, перед підприємствами стають завдання домогтися підвищення використання наявних основних засобів і насамперед їх активної частини, в часі і за потужністю, тобто мова йде про підвищення рівня інтенсивного їх використання. Для вирішення цього завдання та отримання відчутних результатів у діяльності підприємства повинні бути розроблені конкретні засади, спрямовані на поліпшення використання основних засобів, практичне застосування яких дасть змогу використовувати наявні на підприємствах резерви підвищення їх ефективності.

|

||

|

|

Последнее изменение этой страницы: 2017-02-22; просмотров: 970; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.217.39 (0.01 с.) |