Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Поняття “управління основними засобами” в наукових джерелахСодержание книги

Поиск на нашем сайте

Як видно із табл. 1.3., науковці описують управління основними засобами переважно як процес здійснення постійного перегляду наявного складу основних засобів, відповідно до певних причин. Проте деякі автори розглядають управління основних засобів з юридичної точки зору, а саме описують як цілеспрямований вплив з боку суб’єктів, органів на економічні об’єкти, що здійснюється з метою направити їх дії та отримати бажані результати. Загальна мета управління основними засобами реалізується у вигляді окремих цілей: − кількісна та якісна оцінка стану основних фондів; − виявлення можливих резервів кращого використання основних фондів; − оцінка ефективності варіантів зміни і розвитку об’єктів основних фондів; − виявлення відхилень, причин і шляхів ліквідації помилок; − виявлення вузьких місць [68, с. 34]. З точки зору процесу управління основні засоби − це складний об’єкт управління, так як склад їх неоднорідний і оцінка з плином часу може змінюватися. Цілі управління основними засобами підприємства: − підвищення технічного рівня основних засобів та продукції; − поліпшення економічного становища підприємства; − скорочення виробничих витрат; − підвищення соціального рівня; − поліпшення екології; − підвищення технічного рівня основних засобів; − нарощування стратегічного потенціалу підприємства; − скорочення витрат з обслуговування основних засобів; − поліпшення умов праці; − раціональне використання надр основних фондів; − підвищення якості виробничих операцій; − збільшення обсягу продажів продукції; − зниження фондомісткості; − покращення безпеки праці; − поліпшення стану екосистеми; − підвищення якості продукції; − підвищення рентабельності роботи підприємства; − скорочення трудових, матеріальних і енергетичних ресурсів; − зниження шкідливих впливів на навколишнє середовище; − покращення гнучкості підприємства; − підвищення ліквідності основних фондів; − нарощування виробничої потужності підприємства; − збільшення інтенсивності вивільнення коштів, вкладених в основні фонди; − підвищення фондовіддачі; − підвищення продуктивності праці [73, с. 188]. Тому доцільно визначити сутність та характеристику даного об’єкта управління, орієнтуючись на те, що перш ніж керувати, потрібно оцінити об’єкт управління, зрозуміти його властивості та особливості. Відомості про об’єкт управління аналізуються управлінською системою, обробляються в залежності від тактики та стратегії управління й у статусі узгоджених завдань подається управлінським структурам для прийняття ефективних рішень. Система управління основними засобами включає елементи і взаємозв’язок між ними Рис. 1.3. Виділяють чотири складові: методології, процесу, структури, техніки та технології. Методологія управління включає: мету і завдання, принципи, закони і закономірності, функції і методи управління. Техніка управління включає: комп’ютерну й організаційну техніку, мережі зв’язку (внутрішні чи зовнішні типу Інтернет), систему документообігу. Управлінська діяльність на підприємстві забезпечується формуванням методологічних засад механізму управління. Управління основними засобами буде впливати на ефективність виробництва у підприємстві й опосередковано віддзеркалюється на результатах його господарювання.

Рис. 1.3 - Структура елементів управління основними засобами

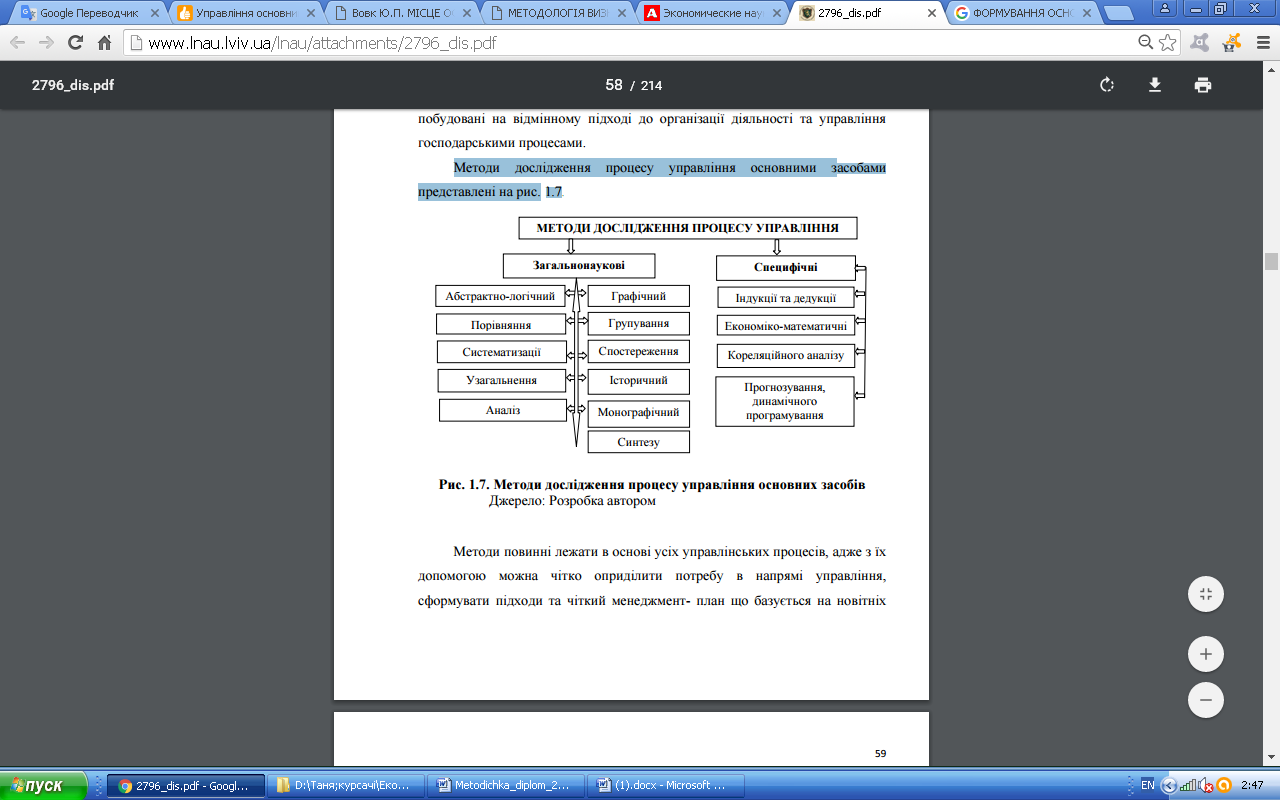

Для системи управління основними засобами необхідно: − розробити місію встановлення нового основного засобу; − розподілити функції виробництва продукції, якого виду та управління за якістю; − розподілити завдання між працівниками; − встановити порядок взаємодії працівників і послідовність виконуваних ними функцій; − придбати або модернізувати технологію виробництва; − налагодити систему стимулювання, постачання та збут; − організувати виробництво [79, с. 49]. Система управління основних засобів базується на таких принципах: ‒ цілеспрямованість управління основними засобами вказує на напрям до досягнення основної мети організації через послідовність виконання встановлених цілей; ‒ системність вимагає погляду на управління основними засобами як одного з елементів загальної виробничо-господарської системи, і означає функціонування злагоджено усіх її елементів для досягнення мети; ‒ структурованості передбачає певну побудову процесу формування, управління та використання основних засобів; ‒ часова відповідальність полягає у вчасному відображення надходження основних засобі, амортизаційних відрахувань тощо; ‒ економічність полягає у врахування усіх економічних факторів, що мають вплив на управління основними засобами, мінімізацію їх негативної дії та отримання вигод; ‒ активізація відображається у спонуканні організації до постійного розвитку, впровадження інновації тощо [3, с. 114]. Успішність функціонування підприємства забезпечується застосуванням сучасних методів управління основними засобами. Методи дослідження процесу управління основними засобами представлені на рис. 1.4.

Рис. 1.4 - Методи дослідження процесу управління основних засобів

Методи повинні лежати в основі усіх управлінських процесів, адже з їх допомогою можна чітко оприділити потребу в напрямі управління, сформувати підходи та чіткий менеджмент- план що базується на новітніх принципах організації. “Методи управління” це особлива категорія в менеджменті, що лежить в основі теорії управління, та повинна бути практично реалізована на підприємстві. Досліджуючи процес управління основними засобами на підприємствах використовуються об’єднані загальнонаукові та спеціальні методи дослідження економічних явищ. Загальнонаукові методи є опосередковуючою ланкою між філософськими методами пізнання та фундаментальними теоретичними складовими економічних наукових дисциплін. Найбільшого розвитку та застосування вони набули саме в XX ст.. Методологія дослідження має місце у всіх науках та наукових напрямах. Науковий напрям бере початок з визначення методів дослідження з урахуванням критики попередніх досліджень, з метою доведення його до логічного завершення та наукового обґрунтування проблеми в повному обсязі та за встановленою послідовністю. Загальнонаукові методи поділяються за змістовим критерієм і до них належать перелічені вище відповідні методи [7, с. 287]. Специфічні методи дослідження процесу управління основних засобів відображають специфіку об’єкта дослідження, його предмет і завдання. Сільськогосподарськими підприємствами, для формування та управління основними засобами, доцільно використовувати такі підходи, як структурний, системний, процесний, функціональний та синергетичний. Комплексний підхід передбачає дослідження процесу управління основними засобами з врахуванням технічних, екологічних, економічних, організаційних, соціальних, психологічних аспектів управління та їх взаємозв’язків. Системний підхід передбачає обґрунтування управління основними засобами, враховуючи взаємозв’язки та взаємозалежності. Сукупність дослідження охоплює низку систем, з одного боку ‒ первинно-зовнішнього середовища, а з іншого – вторинно-внутрішнього. Розкриваючи структурний підхід, доцільно відмітити вагомі чинники розподілу істинного явища, процесу на часткові сегменти, що визначає сутність та ролі окремих з них у взаємодії частин. При управлінні основними засобами у підприємстві застосовується процесний підхід, який охоплює властиву йому систему враховуючи процеси виробництва. Функціональний підхід розглядає потребу в управлінні основними засобами як сукупність функцій, які потрібно виконати для досягнення бажаного ефекту. Посилення співпраці суб’єктів управління, їх об’єднання, поглиблення взаємозв’язку та взаємодії між компонентами системи управління передбачено інтеграційним підходом [10, с. 163]. Синергічний підхід базується на дослідженні комплексу факторів, спрямованих на забезпечення бажаного економічного результату. Отже, за допомогою вище перелічених підходів, які слід використовувати в дослідженні методів управління основними засобами на підприємствах із переробки сільськогосподарської продукції, можна більш детально розглядати сам процес управління. Управління основними засобами є складовою системи управління підприємством, яке можна розглядати як управління процесами та явищами. Сьогодні все частіше наведені ознаки управління основними засобами змінюють напрям диверсифікації певного виду засобу, як в сфері сільськогосподарської промисловості та в інших сферах економіки. Наприкінці розділу повинен бути короткий висновок за матеріалами всього розділу. РОЗДІЛ 2

|

|||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-22; просмотров: 313; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.214 (0.01 с.) |