Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Теоретичні та методичні основи управління основними засобами підприємстваСтр 1 из 10Следующая ⇒

ЗМІСТ

ВСТУП.. 4 РОЗДІЛ 1. ТЕОРЕТИЧНІ ТА МЕТОДИЧНІ ОСНОВИ УПРАВЛІННЯ ОСНОВНИМИ ЗАСОБАМИ ПІДПРИЄМСТВА.. 8 1.1 Економічна сутність основних засобів, їх класифікація та характеристика 8 1.2 Оцінка вартості, стану та ефективності використання основних засобів підприємства. 17 1.3 Наукові підходи до управління основними засобами підприємства. 26 РОЗДІЛ 2. АНАЛІЗ ВИКОРИСТАННЯ ТА ОНОВЛЕННЯ ОСНОВНИХ ЗАСОБІВ ПІДПРИЄМСТВА ПАТ «БАЛАКІЙСЬКЕ ХЛІБОПРИЙМАЛЬНЕ ПІДПРИЄМСТВО» 34 2.1. Економічний аналіз господарської діяльності підприємства. 34 2.2. Аналіз забезпеченості підприємства основними засобами, їх стану та ефективності використання. 49 2.3. Аналіз рівня оновлення основних засобів підприємства ПАТ «Балаклійське ХПП» та їх модернізації 53 РОЗДІЛ 3. НАПРЯМКИ УДОСКОНАЛЕННЯ УПРАВЛІННЯ ОСНОВНИМИ ЗАСОБАМИ НА ПІДПРИЄМСТВІ ПАТ «БАЛАКІЙСЬКЕ ХЛІБОПРИЙМАЛЬНЕ ПІДПРИЄМСТВО». 58 3.1. Зарубіжний досвід державної підтримки оновлення основних засобів підприємства та напрями його використання у вітчизняній практиці 58 3.2. Удосконалення управління основними засобами на ПАТ «Балаклійське ХПП» в контексті підвищення ефективності їх використання. 71 ВИСНОВКИ.. 85 СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ.. 89 ДОДАТКИ.. 97

ВСТУП

Актуальність теми. Для того, щоб відбулося нормальне функціонування підприємства, безумовно, необхідна наявність певних засобів і джерел. Нормальне функціонування підприємства неможливе без наявності основних засобів, тобто без засобів праці, які багато разів приймають участь у виробничому процесі, зберігаючи початкову форму, а також ефективності їх використання. Одним із найважливіших факторів підвищення ефективності виробництва являється забезпеченість їх основними засобами в необхідній кількості та асортименті та більш повне їх використання і відтворення. Сільське господарство - одна з найважливіших і життєво необхідних галузей народного господарства, яка виробляє продукти харчування для населення, сировину для промисловості і товари для експорту. Розвиток сільського господарства, забезпечуючи зростання обсягів виробництва продукції, повинен супроводжуватися підвищенням доходності (прибутковості) галузі як необхідної умови відшкодування матеріальних і фінансових витрат та забезпечення необхідних нагромаджень для подальшого прискореного вдосконалення суспільного виробництва. Для цього сільськогосподарські підприємства мають бути забезпечені необхідною кількістю відповідних засобів виробництва і насамперед засобами праці, які називають основними засобами виробництва. Вони беруть участь у виробництві протягом кількох робочих циклів або років, і мають досить високу вартість. Тому на підприємствах потрібно правильно організувати забезпечення, рух та використання основних засобів. Ефективне виконання цього завдання дозволить підприємству швидко досягнути поставленої мети.

Проблема підвищення ефективності використання основних засобів і виробничих потужностей - одна з найважливіших у господарській діяльності підприємства. При вивченні значення кожного елемента основних засобів у виробничому процесі, фізичного та морального їх зносу, чинників, які впливають на ефективність використання і відтворення основних засобів, виявляються методи і прийоми, напрями, за допомогою яких можливо підвищити ефективність, що забезпечує зниження витрат виробництва і зростання продуктивності праці. Теоретичні аспекти сутності основних засобів, особливості їх формування, підвищення економічної ефективності використання й обґрунтування технологічної потреби викладені в наукових працях Б.А. Аламанова, Я.М. Блянкмана, А.Ф. Бочка, А.Е. Булатова, М.Г. Вайнера, М.Г. Вергуна, Н.Г. Виговської, О.М. Голованова, О.О. Горошанської, В.А. Доманського, К.І. Єремєєва, Г.М. Коливанова, В.С. Котковського, П.А. Лайка, І.Д. Лаптєва, А.С. Лібкінда, І.С. Малишева, В.М. Обуховського, Г.М. Підлісецького, А.П. Покиньчереди, М.П. Поліщука, С.С. Сергєєва, Л.Н. Сінєви, М.М. Хмелевського, Н.В. Швець, Л.Д. Шурди, А.В. Янчева та ін. Незважаючи на велику кількість і різноплановість досліджень, недостатньо вивченою залишається проблема упраління основними засобами підприємств, зокрема сільськогосподарських, економічні механізми і моделі їх формування та використання в умовах ринку, кількісні взаємозв’язки між рівнем забезпеченості, якісним складом та ефективністю виробництва. Зазначене свідчить про актуальність і необхідність проведення даного дипломного дослідження.

Мета та завдання дослідження. Метою дипломного дослідження є обґрунтування теоретичних і методичних положень управління, аналізу формування основних засобів, розробка рекомендацій щодо рівня забезпеченості, видового складу, підвищення економічної ефективності та відтворення основних засобів в умовах ринку. Відповідно до поставленої мети в необхідно вирішити наступні завдання: - охарактеризувати теоретичні та методичні основи управління основними засобами підприємства; - описати наукові підходи до управління основними засобами підприємства; - провести аналіз господарської діяльності ПАТ «Балаклiйське ХПП» - охарактеризувати рівень забезпеченості підприємства основними засобами, їх стан та ефективність використання; - повести аналіз рівня оновлення основних засобів підприємства ПАТ «Балаклiйське ХПП» та їх модернізації; - описати зарубіжний досвід державної підтримки оновлення основних засобів підприємства та напрями його використання у вітчизняній практиці; - охарактеризувати напрямки удосконалення управління основними засобами на підприємстві ПАТ «Балаклiйське ХПП» Об’єкт дослідження – процес управління, формування та використання основних засобів на сількогосподарському підприємстві ПАТ «Балаклійське хлібоприймальне підприємство». Предмет дослідження – комплекс теоретичних, методичних і практичних аспектів ефективного використання, відтворення та управління основними засобами на підприємстві. Методи дослідження. При проведенні дипломного дослідження використано методи економічного і статистичного аналізу: абстрактно-логічний (теоретичні узагальнення, формування висновків); статистико-економічний, зокрема групування, індексний; розрахунково-конструктивний (при розрахунках показників фондозабезпеченості та економічної ефективності виробництва); рядів динаміки; порівняння та зіставлення кількісних і якісних показників; кореляційно-регресійний (при визначенні кількісного впливу основних чинників на ефективність виробництва); табличний (для відображення аналітичної та статистичної інформації); графічний (при відображенні взаємозв’язків окремих процесів і інструментів економічного механізму відтворення основних засобів); економіко-математичний з використанням ПЕОМ і прикладних пакетів програми Microsoft Excel (при розробці моделей залежності виробничої діяльності від рівня забезпеченості основними засобами). Методи видалити – не треба в дипломній роботі, як правило методи зазначаються в дисертаціях. Інформаційними джерелами дослідження були Закони України, Укази Президента України, Постанови Кабінету Міністрів України, оперативна інформація Міністерства аграрної політики України, вітчизняна та зарубіжна економічна література, періодичні видання, первинна документація і звітність ПАТ «Балаклійське хлібоприймальне підприємство», інформаційні ресурси світової комп’ютерної інформаційної мережі Internet. Структура та обсяг дипломної роботи. Дипломна робота складається зі вступу, трьох розділів, висновків, списку використаних джерел і додатків. Робота викладена на 102 сторінках комп’ютерного тексту, містить 15 таблиць, 13 рисунків, 3 додатків на 5 сторінках. Список використаних джерел налічує 80 позиції на 8 сторінках.

РОЗДІЛ 1 Рис. 1.1. Класифікаційні характеристики основних засобів – добавити посилання на джерело літератури у вигляді сноски

За функціональним призначенням основні засоби розрізняють як виробничі та невиробничі. До складу виробничих основних засобів належать засоби, що безпосередньо беруть участь у виробничому процесі або сприяють його здійсненню у сфері матеріального виробництва. На відміну від виробничих, невиробничі основні засоби не беруть безпосередньої участі у процесі матеріального виробництва й призначені, в основному, для обслуговування житлового та комунального господарств, забезпечення культурно-побутових потреб населення у невиробничій сфері тощо [6, с. 39]. За використанням основні засоби поділяють на діючі, недіючі та запасні. До діючих належать усі основні засоби, що використовуються у господарській діяльності підприємства. До недіючих відносять основні засоби, що тимчасово не використовуються у зв’язку з консервацією окремих об’єктів або приміщень (цехів) підприємства. До запасних основних засобів відносять різне устаткування, що знаходиться в резерві й призначене для заміни об’єктів основних засобів, що вибули або ремонтуються. Згідно з Цивільним кодексом України встановлено такі форми власності: приватна, державна та комунальна. Відповідно до цього основні засоби також можуть перебувати у приватній, державній або комунальній формі власності. Основні засоби також можна згрупувати за джерелами їх отримання та за функціями, які вони виконують у виробничому процесі. За джерелами отримання основні засоби можна поділити на власні (які, в свою чергу, можуть бути придбаними чи виробленими), орендовані чи одержані в лізинг. За функціями, які основні засоби виконують у виробничому процесі, їх можна класифікувати наступним чином: 1) основні засоби, які безпосередньо беруть участь у виготовлені продукції (або ті, які виготовляють продукт), до них можна віднести робочі машини і устаткування, виробничий і господарський інвентар, оскільки вони безпосередньо задіяні у виготовленні подукції; 2) основні засоби, які допомагають у виготовленні продукції, сюди відносяться вимірювальні і регулюючі прилади; обчислювальна техніка та лабораторне устаткування, оскільки вони не виготовлять продукції, проте допомагають у дотриманні усіх необхідним вимог щодо виготовлення якісного продукту;

3) основні засоби, які сприяють процесу виробництва, тобто ті, які не берть безпосередньої участі і не допомагають виробництву, а лише створюють необхідні умови для нього, серед них можна виділити будівлі, споруди, транспортні засоби. Основні засоби виробничого призначення доцільно було б також класифікувати за техніко-економічними показниками. Вчені-економісти Лич Н.М., Розенплентер А.Е. та Фіалко Г.А поділяють нову техніку за її техніко-економічними показниками на три групи. Перша група – це нова техніка, яка розроблена на основі наукових відкриттів та винаходів. Друга група – це нова техніка, розроблена на базі діючої техніки та технології, проте зі значним покращенням техніко-економічних показників. Третя група – техніка, розроблена на базі модернізації вже діючої техніки [11, с. 271]. На основі даного поділу можна згрупувати активну частину основних засобів за їх техніко-економічними показниками. Зокрема, серед них можна виділити: 1) основні засоби, техніко-економічні показники яких відповідають передовим науково-технологічним розробкам, тобто розроблені на основі нових конструктивних та технологічних схем; 2) основні засоби, техніко-економічні показники яких дещо покращені в порівнянні із вже існуючою технікою, тобто розроблені на базі вже існуючої техніки та технології; 3) основні засоби, техніко-економічні показники яких відповідають всім необхідним технологічним стандартам, тобто розроблені на основі модернізації вже існуючих засобів виробництва; 4) основні засоби, техніко-економічні показники яких не відповідають необхідним умовам, до цієї групи слід віднести діючі основні засоби, які потребують модернізації; 5) основні засоби, техніко-економічні показники яких далекі від чинних норм і стандартів, сюди належать основні засоби, які вже не можуть бути задіяні у виробничому процесі, оскільки потребують реконструкції. Також, за галузевою ознакою основні засоби поділяються на: промислові, будівельні, сільськогосподарські, транспортні, зв’язку. Більша частина основних засобів належить до галузі «Промисловість». Вона безпосередньо пов’язана з процессом виробництва продукції. Але наявність інших видів господарської діяльності (ведення підсобного сільського господарства, будівельно-монтажні роботи, утримання дитячих установ тощо) зумовлює необхідність обліку основних засобів, що належать до інших галузей господарства (екскаватори, підйомні крани, бульдозери тощо), які перебувають на балансі промислового підприємства, належать до галузі «Будівництво», підсобного сільського господарства - до галузі «Сільське господарство» [15, с. 120]. Для цілей бухгалтерського обліку основні засоби класифікуються за такими групами: 1.Земельні ділянки. 2.Капітальні витрати на поліпшення земель.

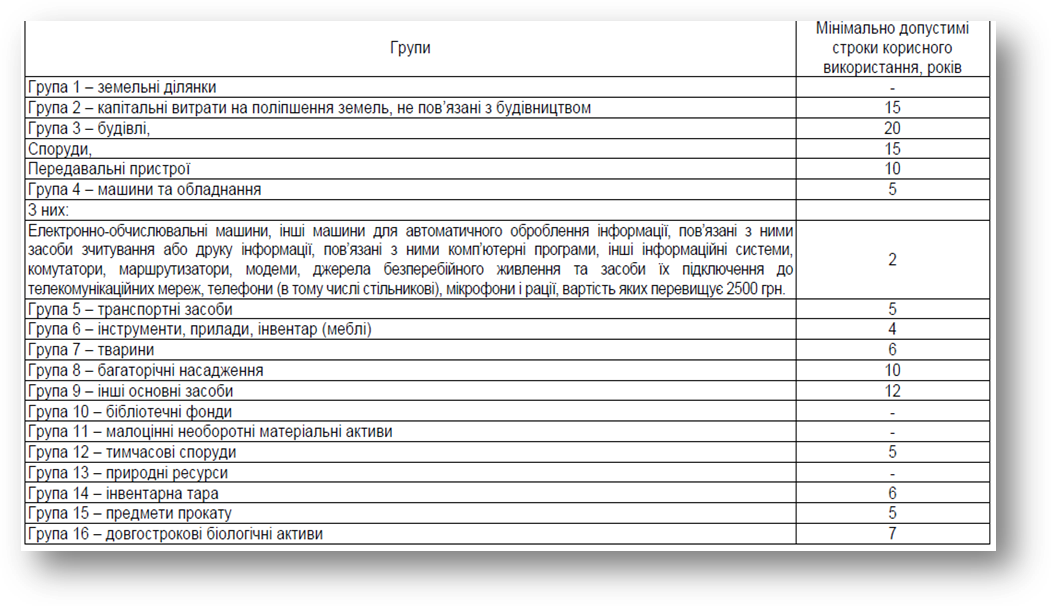

3.Будинки, споруди та передавальні пристрої. 4.Машини та обладнання. 5.Транспортні засоби. 6.Інструменти, прилади, інвентар (меблі). 7.Робоча і продуктивна худоба. 8.Багаторічні насадження. 9.Інші основні засоби. З прийняттям Податкового кодексу України (2011 р.) запропонована наступна класифікація груп основних засобів та інших необоротних активів і мінімально допустимих строків їх амортизації (Рис. 1.2).

Рис. 1.2 - Класифікація груп основних засобів та інших необоротних активів і мінімально допустимих строків їх амортизації

Економічна сутність і матеріально-речовий зміст основних засобів служать визначальними характеристиками щодо окреслення їхнього значення у здійсненні відтворювальних процесів, функціонуванні та розвитку будь-якого виробництва. Зростання й удосконалення засобів праці забезпечують підвищення технічної оснащеності та продуктивності праці на підприємстві. Економічна діяльність підприємств в Україні відбувається в умовах обмеженості інвестиційних ресурсів, що обумовлює необхідність раціонального використання наявних у них основних засобів. Отже, перед підприємствами стають завдання домогтися підвищення використання наявних основних засобів і насамперед їх активної частини, в часі і за потужністю, тобто мова йде про підвищення рівня інтенсивного їх використання. Для вирішення цього завдання та отримання відчутних результатів у діяльності підприємства повинні бути розроблені конкретні засади, спрямовані на поліпшення використання основних засобів, практичне застосування яких дасть змогу використовувати наявні на підприємствах резерви підвищення їх ефективності.

Рис. 1.3 - Структура елементів управління основними засобами

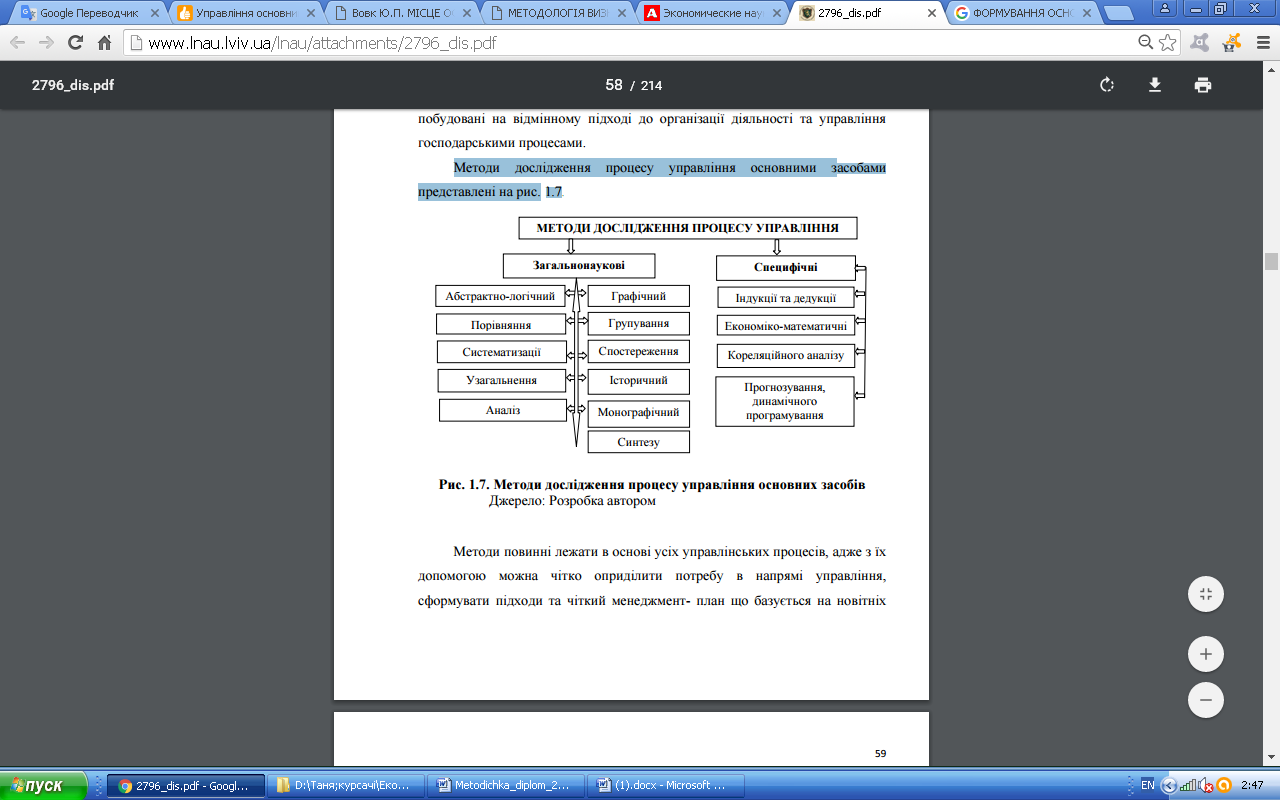

Для системи управління основними засобами необхідно: − розробити місію встановлення нового основного засобу; − розподілити функції виробництва продукції, якого виду та управління за якістю; − розподілити завдання між працівниками; − встановити порядок взаємодії працівників і послідовність виконуваних ними функцій; − придбати або модернізувати технологію виробництва; − налагодити систему стимулювання, постачання та збут; − організувати виробництво [79, с. 49]. Система управління основних засобів базується на таких принципах: ‒ цілеспрямованість управління основними засобами вказує на напрям до досягнення основної мети організації через послідовність виконання встановлених цілей; ‒ системність вимагає погляду на управління основними засобами як одного з елементів загальної виробничо-господарської системи, і означає функціонування злагоджено усіх її елементів для досягнення мети; ‒ структурованості передбачає певну побудову процесу формування, управління та використання основних засобів; ‒ часова відповідальність полягає у вчасному відображення надходження основних засобі, амортизаційних відрахувань тощо; ‒ економічність полягає у врахування усіх економічних факторів, що мають вплив на управління основними засобами, мінімізацію їх негативної дії та отримання вигод; ‒ активізація відображається у спонуканні організації до постійного розвитку, впровадження інновації тощо [3, с. 114]. Успішність функціонування підприємства забезпечується застосуванням сучасних методів управління основними засобами. Методи дослідження процесу управління основними засобами представлені на рис. 1.4.

Рис. 1.4 - Методи дослідження процесу управління основних засобів

Методи повинні лежати в основі усіх управлінських процесів, адже з їх допомогою можна чітко оприділити потребу в напрямі управління, сформувати підходи та чіткий менеджмент- план що базується на новітніх принципах організації. “Методи управління” це особлива категорія в менеджменті, що лежить в основі теорії управління, та повинна бути практично реалізована на підприємстві. Досліджуючи процес управління основними засобами на підприємствах використовуються об’єднані загальнонаукові та спеціальні методи дослідження економічних явищ. Загальнонаукові методи є опосередковуючою ланкою між філософськими методами пізнання та фундаментальними теоретичними складовими економічних наукових дисциплін. Найбільшого розвитку та застосування вони набули саме в XX ст.. Методологія дослідження має місце у всіх науках та наукових напрямах. Науковий напрям бере початок з визначення методів дослідження з урахуванням критики попередніх досліджень, з метою доведення його до логічного завершення та наукового обґрунтування проблеми в повному обсязі та за встановленою послідовністю. Загальнонаукові методи поділяються за змістовим критерієм і до них належать перелічені вище відповідні методи [7, с. 287]. Специфічні методи дослідження процесу управління основних засобів відображають специфіку об’єкта дослідження, його предмет і завдання. Сільськогосподарськими підприємствами, для формування та управління основними засобами, доцільно використовувати такі підходи, як структурний, системний, процесний, функціональний та синергетичний. Комплексний підхід передбачає дослідження процесу управління основними засобами з врахуванням технічних, екологічних, економічних, організаційних, соціальних, психологічних аспектів управління та їх взаємозв’язків. Системний підхід передбачає обґрунтування управління основними засобами, враховуючи взаємозв’язки та взаємозалежності. Сукупність дослідження охоплює низку систем, з одного боку ‒ первинно-зовнішнього середовища, а з іншого – вторинно-внутрішнього. Розкриваючи структурний підхід, доцільно відмітити вагомі чинники розподілу істинного явища, процесу на часткові сегменти, що визначає сутність та ролі окремих з них у взаємодії частин. При управлінні основними засобами у підприємстві застосовується процесний підхід, який охоплює властиву йому систему враховуючи процеси виробництва. Функціональний підхід розглядає потребу в управлінні основними засобами як сукупність функцій, які потрібно виконати для досягнення бажаного ефекту. Посилення співпраці суб’єктів управління, їх об’єднання, поглиблення взаємозв’язку та взаємодії між компонентами системи управління передбачено інтеграційним підходом [10, с. 163]. Синергічний підхід базується на дослідженні комплексу факторів, спрямованих на забезпечення бажаного економічного результату. Отже, за допомогою вище перелічених підходів, які слід використовувати в дослідженні методів управління основними засобами на підприємствах із переробки сільськогосподарської продукції, можна більш детально розглядати сам процес управління. Управління основними засобами є складовою системи управління підприємством, яке можна розглядати як управління процесами та явищами. Сьогодні все частіше наведені ознаки управління основними засобами змінюють напрям диверсифікації певного виду засобу, як в сфері сільськогосподарської промисловості та в інших сферах економіки. Наприкінці розділу повинен бути короткий висновок за матеріалами всього розділу. РОЗДІЛ 2 Рис. 2.1. Організаційна структура управління ПАТ «Балаклiйське ХПП»

До складу Правління ПАТ «Балаклiйське ХПП» входять голова Правління, заступник голови Правління та члени Правління. Призначення голови Правління та його заступників провадиться у порядку передбаченому законом. Члени Правління не можуть одночасно бути членами Наглядової ради або Ревізійної комісії. 4. Голова Правління призначається із членів Правління шляхом голосування у порядку передбаченому законом і Статутом. 5. Ревізійна комісія здійснює перевірку фінансово-господарської діяльності Правління Товариства, його дочірніх підприємств, філій та представництв. Ревізійна комісія обирається загальними зборами акціонерів з числа акціонерів у кількості 3 членів строком на 5 років і виконує свої обов'язки до переобрання. Для економічної характеристики продемо горизонтальний аналіз балансу підприємства. Для аналізу використаємо фінансову звітність підприємства (ДодатокА) Таблиця 2.2 Рис. 2.3. Структура необоротних активів ПАТ «Балаклiйське ХПП» в період 2011-2015 рр.,% Джерело: складено та розраховано автором за даними річної звітності ПАТ «Балаклiйське ХПП»

У структурі необоротних активів ПАТ «Балаклiйське ХПП» найбільшу частку займає залишкова вартість основних засобів, проте, слід зазначити, що з 2012 року спостерігається її зменшення з 72,43% до 62,88% відповідно. Також, значну частку в необоротних активах припадає на інші фінансові інвестиції – у 2015 році 26,39% (на 22,6% менше ніж у 2011 році). З 2012 року підприємство залучило довгострокові біологічні активи, та їх частка з кожним роком зростає: з 0,02% (423 тис.грн.) у 2012 році до 10,62% (6480 тис.грн.) у 2015 році. Важливо також провести аналіз власного капіталу. Таблиця 2.5 Рис. 2.4. Динаміка власного капіталу Рис.2.5. Динаміка показників ліквідності ПАТ «Балаклiйське ХПП» в період 2011-2015 років Джерело: складено та розраховано автором за даними фінансової звітності ПАТ «Балаклiйське ХПП» Аналіз показників ліквідності підприємства показав, що протягом досліджуваного періоду коефіцієнти покриття нижче критичного значення 1,3-1,4. Це безумовно свідчить про те, що підприємство не має достатню платіжну можливість своєчасно погашати свої поточні зобов’язання перед дебіторами у наступному році. Значення коефіцієнту покриття у 2011-2015 рр. коливається в межах 0,34-0,65. Темп зменшення швидкої ліквідності підприємства у 2011 р. становив 0,03 що менше нормативного значення 0,6-0,8. Значення коефіцієнтів швидкої ліквідності за період 2012-2015 рр. більше мінімального нормативного значення. Це в свою чергу свідчить про достатність ліквідних активів для погашення короткострокових зобов’язань. Даний коефіцієнт має вирішальне значення для банків, так як характеризує ступінь надійності підприємства при поверненні кредитів. Коефіцієнт абсолютної ліквідності є вищим достатнього рівня лише у 2013р. та складав 0,03. В цілому, в період 2011-2015 рр. даний показник був ближче до 0, що свідчить про недостатню спроможність товариства негайно погасити заборгованість за поточними зобов'язаннями. Далі проаналізуємо показники фінансової стійкості (таблиця 2.7). Таблиця 2.7 Рис. 2.6. Динаміка коефіцієнтів рентабельності ПАТ «Балаклiйське ХПП» в період 2011-2015 років Джерело: складено та розраховано автором за даними фінансової звітності ПАТ «Балаклiйське ХПП» Для рентабельності активів підприємства у 2013-2014 рр. були характерні від’ємні значення, зокрема (-14,51%) та (13,54%) відповідно. Позитивні значення цього показника були у 2011-2012 рр. та відповідно становили 4,62% та 2,88%. У 2015 р. підприємство отримувало 5,14 грн. чистого прибутку з 1 грн. активів. Протягом 2011-2015 рр. можна прослідкувати негативні тенденції відносно рентабельності власного капіталу. Зокрема, у 2013 році показник склав (-76,02%) та у 2014 році (-47,17%), в зв’язку з отриманням збитку в даному періоді. Ситуація змінилася на краще у 2015 р., коли на одиницю власного капіталу підприємство отримувало 29,88% чистого прибутку. Показник рентабельності діяльності у 2013-2014 роках мав від’ємне значення, оскільки підприємство витратило значні ресурси на підготовку до виробництва. Як наслідок, чистий збиток у 2013 році склав -11969 тис. грн. та у 2014 році -14058 тис.грн., проте вже у 2015 році підприємство отримало прибуток у розмірі 6856 тис.грн. Тенденція позитивна. Проаналізувавши показники даної групи, варто наголосити на тому, що підприємство ефективно здійснює свою діяльність, контролює витрати на виробництво і реалізацію продукції. Аналіз фінансово-господарської діяльності ПАТ «Балаклiйське ХПП» свідчить, що існує ряд проблем на сьогодні, основними з яких є як внутрішні - високий рівень фізичного зносу основних фондів, зростаюча частка нерозподіленого збитку який негативно вливає не власний капітал та фінансову незалежність підприємства, так і зовнішні - щорічне підвищення цін на ресурси, а також відсутність реальної підтримки аграрної галузі на державному рівні. Також, слід зазначити, що події 2013-2014 років негативно вплинули на фінансовий результат підприємства. В цілому, підприємство є платоспроможним, прибутковим, з достатньо стабільним фінансовим становищем залежно від галузі.

Рис. 2.8. Лінія тренду зв’язку основних виробничих засобів з випуском продукції ПАТ «Балаклійське ХПП» в період 2011-2015рр. Джерело: складено та розраховано автором за даними фінансової звітності ПАТ «Балаклiйське ХПП»

Згідно лінії тренду бачимо залежність основних засобів з випуском продукції ПАТ «Балаклійське ХПП» в аналізованому періоді. Коефіцієнт детермінації R2 показує, що випуск продукції зумовлюється основними виробничими засобами на 0,01%. Коефіцієнт залишкової детермінації (1-0,01 вказує на те, що 99% варіації випуску продукції пояснюється дією інших причин. Отже, згідно проведеного вище аналізу, ми визначили, що зв'язок між випуском продукції та основними виробничими засобами є несуттєвими.

Динаміка основних засобів РОЗДІЛ 3 Рис. 3.1. Розмір субсидій у вартості сільськогосподарської продукції В Німеччині стимулюється виробництво екологічної чистої продукції. Фермам, що ведуть альтернативне землеробство, належить 3,7% сільгоспугідь країни і вони отримують 200 Євро/га прямих виплат за рік, які можуть використовуватись на оновлення основних засобів. На початку 1990-х рр. відбувся відтік вкладень з виробничих галузей в систему виробничої інфраструктури (зберігання, транспортування, первинна переробка сільськогосподарською продукції в місцях її виробництва). В даний час бюджетні асигнування в основному виділяються під програми, пов’язані з підтримкою цін на продукцію сільських товаровиробників і їх доходів. Починаючи з 1990 рр., у ряді країн спостерігається тенденція до зниження рівня державної підтримки у вигляді субсидування. Наприклад, в США в 1982-1986 рр. субсидії складали 25%, а надалі відбулося зниження до 20% [27, с. 99]. Одним з найбільших операторів ринку фінансових послуг є ФКС (Фермерська Кредитна Система), яка складається з комерційних банків, індивідуальних кредиторів і страхових компаній. На початок 2000 р. ФКС надала сільському господарству 32,3 млрд. дол. США довгострокових кредитів, використаних на придбання необоротного капіталу. Останніми роками, при вирішенні проблем, пов’язаних з кредитуванням сільських товаровиробників, істотно підвищилася роль державного регулювання, спрямована на зниження тиску комерційних банків на економіку сільського господарства. З цією метою, при високому рівні кредиторської заборгованості фермерів (у США, Німеччині, Франції – 80-90% від валового сільськогосподарського доходу) і коливань відсоткових ставок за користування кредитом (5-12% річних), для стабілізації фінансового положення господарств в багатьох країнах були прийняті спеціальні програми для сільськогосподарського кредитування. Вони передбачали створення державної системи кредитування фермерів, в тому числі і із залученням кооперативних банків і фермерських кооперативів, власного капіталу фірм і компаній агробізнесу на пільгових умовах. У системі інвестиційного кредитування розвинених країн домінуюче місце займають кредити на придбання нової техніки і впровадження прогресивних, ресурсосзберігаючих технологій. Так, Credit Agricoli (один з найбільших банків) до 70% кредитів видає на придбання техніки. Для прискорення процесу модернізації сільського господарства і випуску конкурентоздатної продукції уряди країн з розвиненою ринковою економікою передбачають спеціальні пільгові умови кредитування. Зокрема, відсоткова ставка пільгових кредитів залежно від умов ведення аграрного виробництва складає від 3,1 до 8,9%. Привілейовані позичальники (кооперативи по використанню техніки) користуються пільговим кредитом з відсотковою ставкою від 4,1 до 4,35% [30, с. 67]. Фермерським господарствам, що постраждали від стихійних лих в США надаються пільгові кредити на відшкодування збитків в тваринництві, рослинництві, за втрату рухомого майна. Вони видаються на термін від 1 до 7 років, а в окремих випадках – до 20 років, а на відновлення зруйнованих приміщень і іншого нерухомого майна – на термін до 30 років. У Франції механізм дія пільгових кредитів грунтується на принципі боніфікації - компенсації кредитору з коштів державного бюджету різниці між договірною процентною ставкою і ставкою пільгового кредиту. Розмір пільгової кредитної ставки є фіксованим, законодавчо визначеним і диференційованим залежно від виду кредиту: на облаштування господарства - 2,7-4 %, модернізацію – 2,7 – 5 %, розвиток тваринництва – 5-6 %, виробництво деяких продуктів рослинництва – 6-10 %, земельні позики – 5,2 %, фінансування кооперативів із спільного використання техніки – 3,75-5 %. Для фермерів Німеччини пільгове кредитування здійснюється у вигляді кредитів, наданих за ставкою 1 % річних, або шляхом зниження позичкового процента діючих кредитів на 4-7 %. Тобто для німецьких сільськогосподарських виробників, фіксованими є або ставка пільгового кредиту, або розмір часткової компенсації [32, с. 84]. В Австрії не встановлюється фіксована ставка пільгового кредиту для сільськогосподарських позичальників. Пільговий інвестиційний кредит австрійським фермерам диференційований залежно від виду кредиту за двома рівнями компенсаційних доплат – 50 і 36 % діючої процентної ставки банкау - кредитора. Румунським сільськогосподарським підприємствам часткова компенсація здійснювалася після повернення пільгового кредиту в обумовлений термін у розмірі 70 % процентної ставки кредитора. Таким чином, в економічно розвинених країнах держава активно впливає на систему кредитування і захищає економічні інтереси фермерів від впливу на них комерційних банків. Створена система кредитування фермерських господарств дозволяє гнучко управляти інвестиційними процесами в АПК, стимулюючи приплив капіталу, в першу чергу для впровадження науково-технічних досягнень, на оновлення основних засобів, що сприяє підвищенню ефективності виробництва. Одним з напрямів активізації інвестиційної діяльності у сільському господарстві за кордоном є механізм оподаткування, який включає: податки на прибуток (чистий дохід) корпорацій; нерухомість, зокрема землю; капітал, що інвестується, або приріст основного капіталу; додану вартість; соціальне страхування найманої робочої сили; акцизи. Не дивлячись на такий широкий перелік, в сумі ці податки складають від 2,5 до 6% всіх фермерських витрат, з яких близько половини припадає на два податки: з прибутку і на нерухомість. Багато в чому це пояснюється наданням податкових пільг, завдяки яким фіскальні функції податків зведені до мінімуму (у США вони складають приблизно 3% в загальних фермерських витратах). Реформи податкової системи, що передбачають пільги в розвинених країнах, сприяють активному податковому стимулюванню НТП, що вимагає додаткових капітальних вкладень. Так, прибутковий податок фермерів США, на відміну від інших товаровиробників, нараховується тільки після реального надходження доходу, а не після фіксації операції, як в інших сферах бізнесу. Фермери мають право віднімати з отриманого доходу всі поточні витрати незалежно від того, відносяться вони до реалізованої продукції чи ні, і таким чином управляти розмірами чистого доходу. З метою мінімізації оподатковуваного доходу і активізації інвестиційної діяльності фермерам дозволяється включати в поточні витрати і повністю списувати їх протягом року деякі види вкладень в засоби виробництва (на вирощування телиць для поповнення основного стада, вапнування ґрунтів і заходи щодо охорони навколишнього середовища). Вкладення в меліорацію, охорону земельних і водних ресурсів і вирощування худоби не оподатковуються і сприяють зниженню загального розміру доходу. Вивчення досвіду високорозвинутих країн по стимулюванню інвестицій та оновлення основних засобів показує, що адаптована до умов сільського господарства інвестиційна політика дозволяє економічно підтримувати сільських товаровиробників, заохочувати виробництво конкурентоспроможної продукції, зберігати і підвищувати родючість ґрунту, впроваджувати нові інноваційні технології, що в результаті дозволяє забезпечити продовольчу і економічну безпеку цих країн [33, с. 13]. Досить цікавий досвід Японії у формуванні інвестиційної політики в аграрному секторі. Однією з особливостей сільського господарства цієї країни є його дрібнотоварність, зумовлена браком земель. Особливе місце в системі заходів державної підтримки в Японії займають механізація і електрифікація сільськогосподарського виробництва, витрати на які в останніх 35 років збільшилися в 17 і 22 рази відповідно. Розмір субсидій, що надаються сільським товаровиробникам Японії, останніми роками виріс до 10 млрд. дол. США, що дозволило створити високомеханізоване сільськогосподарське виробництво. Наприклад, в 1997 р. кількість тракторів з розрахунку на 1000 га сільськогосподарських угідь склала в США – 27, Німеччині – 103, Україні – 8,4 шт.; зернозбиральних комбайнів в США – 20, Німеччині – 19, Україні – 5 шт.. Останнім часом в країні спостерігається ріст обсягу продажів вживаної сільськогосподарської техніки (тракторів – 40%, зернозбиральних комбайнів – 35%). Це пов’язано з моральним старінням використаної і випуском нової техніки, що відрізняється вищою продуктивністю, автоматизацією і уніфікацією, направленою на скорочення всіх витрат, особливо ручної праці. Для оновлення парку машин і устаткування кооперативні банки Японії надають фермерам позики під 4,8% на термін виплати від 5 до 20 років з пільговим періодом від 2 до 7 років, причому 50% ставок субсидує держава [41, с. 101]. Одними з найважливіших сприятливих для інвестування чинників є програми міжнародної технічної допомоги і створення економічного середовища для інвестиційної діяльності.

|

|||||||||

|

|

Последнее изменение этой страницы: 2017-02-22; просмотров: 433; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.218.168.16 (0.125 с.) |