Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Общий несистемный риск включает три частные риска: коммерческий, оперативный и финансовый.

К группе коммерческих рисков относятся специфические единичные отраслевые риски, риски высокотехнологичных отраслей и некоторые информационные риски. Отраслевые риски, обусловлены проблемой с качественным сырьем, развитием альтернативных отраслей. Специфические риски высокотехнологичных отраслей возникают в нескольких случаях: используется устаревшая технология, вместо прогрессивной; используются устаревшие стандарты; используется некачественные материалы и комплектующие. Информационные - риски, связаны с потерей дохода вследствие утечки информации, приобретенной или предназначаемой для продажи (снятие зашит с программ, кражи и несанкционированный доступ к базам данных, утечка ноу-хау), утечка текущей бизнес информации. В группу оперативных рисков, включают единичные риски обусловленные низким уровнем менеджмента. Это транспортные, торговые, организационные, имущественные, производственные риски. Транспортные риски связаны с перевозкой грузов любым транспортом. Они бывают двух видов: карго - нанесение ущерба грузу (хищение, естественные потери) и каско - нанесение ущерба транспортному средству. Торговые риски связаны с потерями дохода по причине задержки платежей, отказа от платежа, неплатежеспособностью покупателя, недопоставкой товара, ошибкой маркетинга. Организационные риски связаны с потерями дохода вследствие некорректного подбора сотрудников, злоупотребления сотрудниками служебным положением илиих недостаточной компетентности для выполнения поставленных задач. Имущественные риски связаны с вероятностью потерьимущества хозяйствующего субъекта вследствие кражи, диверсии, вымогательства, производственных аварий. Производственные риски связаны с убытком отостановки производства вследствие – нарушение сроков поставки, недопоставки или поставки некачественных материалов и комплектующих. . В группу финансовых рисков, включают единичные риски, обусловленные вероятностью потерь финансовых ресурсов: инфляционный, дефляционный валютные ликвидности, упущенной выгоды. Инфляционный риск возникает,когда денежные доходы обесцениваются с точки зрения реальной покупательной способности быстрее,чем растут.

Дефляционный риск возникаетпри падении уровня цен. Он ухудшаетэкономические условия предпринимательстваи приводит к снижению доходов. Валютные риски представляют собойопасность валютных потерь, связанных с изменением курса валют во время проведения внешнеэкономических, кредитных и других валютных операций. Риски ликвидности связаны с возможностью потерь дохода при реализации товаровпри изменении оценки их качества и потребительской стоимости. Риск упущенной выгоды наступает при косвенном финансовом ущербе (неполучения прибыли) в результате неосуществления какого-либо мероприятия, превентивного или иногохарактера, например, страхования, (хеджирования). Риск изменения в спросе обусловлен переориентацией потребителей на продукцию другого качества, вследствие снижения или роста доходов. Вопрос 2 Операции с рисками включают: –определение величины единичных страхуемых рисков; -интеграцию единичных страхуемых рисков в общий; – интеграция общих рисков. – профилактику несистемных единичных рисков; –диверсификацию единичных рисков. Определение величины единичных страхуемых рисков. Величину математического ожидания единичного риска можно определить двумя методами. 1) При наличии статической информации методом Монте-Карло 2) При отсутствии статической информации единичный риск находится экспертным методом. Интеграцию единичныхрисков в общий. Мы предполагаем, что все единичные страхуемые риски являются независимыми случайными величинами, распределенными по нормальному закону, тогда интегрированный общий риск будет независимой случайной величиной, распределенной по нормальному закону. Соответственно интеграцию единичных рисков в общий можно произвести по формуле:

где, Rmin – минимальная величина математического ожидания единичного риска, большего нуля; ∑Ri – сумма математических ожиданий единичных страхуемых рисков проекта.

Общий форсмажорный риск рассчитывают специальные консалтинговые компании. Интеграция общих рисков. Интегрированный риск проекта определяется суммированием математического ожидания общего форсмажорного и общего страхуемого риска.

По величине математического ожидания, полученный интегральный риск относится в одну из четырех категорий. 1. Риск оптимальный при потерях дохода до 5 %. 2.Риск нормальный при потерях дохода 5–15 %. 3.Риск, повышенный при потерях дохода 15–30 %. 4.От бизнеса отказываются при потерях дохода больше 30 %. Профилактика несистемных единичных рисков. Повышенный интегральный риск потребует проведения профилактики наиболее существенных единичных рисков. При профилактике риск не исчезает, но изменяется его плотность, и нормальное распределение переходит в b–распределение. Плотность риска уменьшается в три раза и суммарный риск определяется по формуле β - распределения:

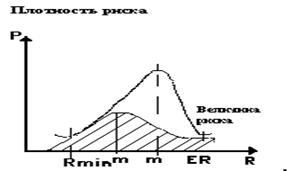

m — риски, для которых не выполняется профилактика n — риски, для которых выполняется профилактика При отсутствии профилактики формула (2) превращается в формулу (1). Графическая интерпретация определения общего страхуемого риска до и после профилактики единичных рисков приведена на рис.

Рис. Распределения и математические ожидания рисков. mн - математическое ожидание нормального распределения; mb - математическое ожидание b - распределения.

Диверсификацию единичных рисков. Если после профилактики интегральный риск вновь окажется повышенным, производится диверсификация крупных единичных рисков, для которых невозможна профилактика. Диверсификация риска производится по принципу: «не класть все яйца в одну корзину». Величина математическое ожидание математического ожидания диверсифицированного единичного риска определяется по формуле:

где, Ri – величина математического ожидания единичного риска до диверсификации;

Затем по формуле b–распределения определяется окончательная величина общего страхуемого риска. Для реализации профилактики и диверсификации риска необходимы единовременные и текущие затраты. Соответственно производится оценка эффективности профилактики и диверсификации рисков, при этом в качестве притока наличности принимается часть дохода от проекта, сохраненная, в результате снижении риска.

где, PR – годовой приток наличности от профилактики и диверсификации риска; Pr– годовой доход от проекта. Вопрос 3 Методика выявления функции полезности риска основана на шкалировании суждений активных бизнесменов. В основу шкалирования суждений был положен эксперимент, имеющий несколько возможных исходов и предназначенный для выявления присущего руководителю бизнеса поведения в специально подобранной ситуации принятия решений. Результаты шкалирования в США и других странах удивительно совпали. Выявлено, что у руководителя поступает безразличие к единичным потерям прибыли, если норма прибыли на инвестиции в целом сохраняется. Безразличие (indifference) означает, что если выбор будет произведен за руководителя кем-либо другим и будет выбран один из альтернативных вариантов инвестиций, то руководитель не будет прилагать усилия, чтобы выбор изменился в пользу другого варианта. Средняя норма прибыли сохраняется при кубической зависимости изменения темпа роста активов от риска. Функция полезности риска имеет вид:

ER = Eб + aRi3 где ER – приемлемый темп роста активов при величине риска равным Ri; Еб – темп роста активов по безрисковым проектам; a – постоянный коэффициент; Ri – риск анализируемого проекта. Для расчета постоянных величин функции полезности риска используются следующие показатели: Ек = 5,2% - средневзвешенная безрисковая ставка платы за кредит на мировом денежном рынке;

Rmax = 30% максимальный допустимый риск проекта. Е30 = 27% - темп роста активов выявленный путем шкалирования при риске равном тридцати процентов. После расчета постоянных величин функция полезности риска принимает вид: ЕR = 5,2 + 0,81 · 10-3 Ri3

Последняя формула позволяет количественно оценить усредненный риск бизнеса в Беларуси. Исходной информацией для этого является сложившегося реальная ставка платы за кредит. (Ставка платы за кредиты в СКВ). Она равна ЕБ= 15%. Воспользуемся этим значением для расчета величины риска, преобразовав формулу 2.

(RБ =

Из общей величины риска можно выделить форсмажорный (страновой) риск, который в основном зависит от эффективности законодательства. При оценке странового риска исходим из оптимистического предположения, что наши предприниматели по своим деловым качествам не хуже чем бизнесмены в развитых странах, где страновой риск отсутствует. Тогда математическое ожидание странового риска определится как разность общего риска и риска бизнеса в развитых странах. Страновой риск в Беларуси соответственно 12,9% (22,9 – 10%). Страновой риск больше среднего риска бизнеса. Это прямое свидетельство недостатков инвестиционного законодательства. Оценку полезности повышенного риска удобнее показать на простом примере. Разработан инновационный проект. Несистемный риск после профилактики и диверсификации остался повышенным и составляет 18%. Оценить полезность повышенного риска.

Таблица Исходная информация к примеру

Решение. 1.Определим сумму системного и несистемного риска проекта. (Системный форсмажорный риск принимается страновым для Беларуси ЕБ =12,9%).

ΣR = 12,9 + 18,0 = 30,9(%) 2.Определим по функции полезности необходимыйтемп роста активов при риске 30,9% E(30,9) = 5,2 + 0,81 · 10-3 · (30,9)3 = 29,1(%) 3.Определим методом капитализации активы, которые должен иметь инвестор в конце расчетного периода при темпе роста инвестиций 29,1%. FVPr = 100(1 + 0,291)5 + 200(1 + 0,291)4 = 914,2 (тыс.$) 4.Пересчитаем на начало расчетного периода методом дисконтирования стоимость активов, которые должен иметь инвестор в конце расчетного периода. PVPr = FVPr: (1 + Ек)-Т = 914,2: (1 + 0,15)-5 = 454,5 (тыс.S). 5.Определим стоимость инвестиций на начало расчетного периода PVI = 100(1 + 0,15)0 + 200(1 + 0,15)-1 = 273,9 (тыс.$) 6.Определим расчетное значение NPV, которое позволит считать риск полезным NPV = PVPr – PVI = 454,5 – 273,9 = 180,6 (тыс.$) 7.Сравним расчетное значение NPVр с фактическим значением по проекту. Фактическое значение NPVф меньше расчетного (100 тыс.$ < 180,6 тыс.$). При риске 30,8% инновационный проект должен обеспечивать условную экономию начальных ресурсов (NPVр) не менее 180,6 тыс.$. Фактически проект обеспечивает экономию начальных ресурсов (NPVф) 100 тыс.$. Следовательно повышенный риск проекта не оправдан. Тема 6 Анализ инфраструктуры Вопросы: 1. Социальный анализ 2. Экологический анализ 3. Институциональный анализ Вопрос 1 Социальный анализ — изучает: проблемы населения и власти при реализации крупных проектов; способы выделения социальных проблем для различных категорий населения; способы смягчение или нейтрализацию негативных последствий проекта. Социальные проблемы изучаются дифференцированно для всех категорий населения и классифицируются по характеру воздействия, длительности, остроте. По характеру воздействия выделяют проблемы: – прямые, непосредственно воздействующие на население; – косвенные, воздействующие на население через экологию, взаимоотношения и т.д.

|

||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-21; просмотров: 306; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.135.192.97 (0.031 с.) |

,

,

(2)

(2)

,

, — удельный вес наибольшего объекта единичного риска после диверсификации.

— удельный вес наибольшего объекта единичного риска после диверсификации. ,

, = 10,0% - математическое ожидание величины риска бизнеса в развитых странах;

= 10,0% - математическое ожидание величины риска бизнеса в развитых странах; Общий риск бизнеса в Беларуси составит RБ = 22,9%

Общий риск бизнеса в Беларуси составит RБ = 22,9% ).

).