Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Д.э.н. профессора Гусакова Б. И.Содержание книги

Поиск на нашем сайте

Конспект лекций Д.э.н. профессора Гусакова Б. И. Тема 2 Предмет и задачи курса. Рекомендации по проектированию. Вопросы: 1. Предмет и задачи курса 2. Официальная методика инвестиционного проектирования 3. Структура бизнес-планов инвестиционных проектов Вопрос 1 Предметом курса является обоснование целесообразности осуществления крупных инвестиционных проектов, которые как правило реализуются с привлечением отечественного и иностранного банковского капитала. Курс предполагает, что будут проанализированы все стороны социально-экономической жизни, связанные с проектом. Отсюда вытекают его специфические функциональные задачи, реализуемые в девяти видах анализа: 1. SWOT (силы, слабости, возможности и опасности, тест). SWOT предполагает на качественном уровне определить перспективность проекта. 2. Коммерческий анализ — предполагает выявление всех выгод от проекта, всех потерь и их единую стоимостную оценку. Выгода — многоаспектная характеристика, включающая дополнительные денежные поступления, экономию ресурсов или социальный и экологический эффект. 3. Социальный анализ — выявляет все изменения, возникшие от проекта в социальной сфере и необходимую социальную компенсацию при внедрении проекта. 4. Экологический анализ — предусматривает экспертизу проекта с точки зрения экологии, выявления текущих и единовременных затрат на компенсацию вредных экологических воздействий. 5. Институциональный анализ — предполагает выявление необходимых дополнительных государственных структур и затрат на их содержание. 6. Анализ рисков — предполагает выявление единичных рисков, перевод их в стоимостное выражение, разработку мероприятий по профилактике, диверсификации рисков и оценку общего предельного риска, интегрирующего единичные. 7. Финансовый анализ — предполагает выявление выгоды проекта для собственника. 8. Экономический анализ — предполагает выявление выгоды от инвестиций для общества или отдельного региона. 9. Аудит — призван выявить недостатки и достоинства проекта с точки зрения его исполнения и предоставить для лиц, принимающих решения информацию, позволяющую рассмотреть и сравнить выгоды проекта с разных сторон. Вопрос 2 Совет Министров Республики Беларусь принял постановление от 5 марта 1999 года N 326 "О совершенствовании методологии анализа, текущего и перспективного планирования и разработки бизнес-планов субъектов хозяйствования". В соответствии с постановлением разработаны: «Рекомендации по разработке бизнес-планов инвестиционных проектов», акцентирующие методику финансового анализа. Рекомендации согласованы с Министерством финансов и Государственным комитетом по науке и технологиям и утверждены Приказом Министерства экономики Республики Беларусь от 31 щмарта 1999 г. N 25. Разработка и реализация инвестиционного проекта от первоначальной идеи до завершения проекта рекомендовано представлять в виде цикла, состоящего из четырех стадий: прединвестиционной, инвестиционной, эксплуатационной, ликвидационной. · Прединвестиционная стадия включает следующие виды деятельности: исследование рынков сбыта готовой продукции и их сегментов; проработка возможных поставщиков оборудования и технологий, а также сырья, материалов и комплектующих изделий; подготовка исходных данных, необходимых для выполнения финансово-экономических расчетов проекта; определение схемы финансирования проекта; поиск инвесторов. Параллельно проводятся исследования по выбору технологий и оборудования, способных обеспечить выпуск конкурентоспособной продукции. На этом этапе анализируются предложения от поставщиков оборудования, обобщается информация о технических характеристиках, стоимости и условиях поставки производственного оборудования и технологий. С учетом результатов маркетинговых исследований и предварительной выработки стратегии по применению технологий и оборудования осуществляется расчет объемов производства и продаж будущей продукции, затрат на ее выпуск и реализацию, определение объема инвестиций и выработка стратегии маркетинга. Прогнозируются альтернативные варианты реализации инвестиционного проекта, производится оценка их эффективности и степени риска с применением методов имитационного моделирования. При проведении расчетов бизнес-плана инвестиционного проекта в полном объеме их результаты оформляются в виде Паспорта инвестиционного проекта или или Паспорта инвестиционного предложения. На прединвестиционной стадии принимается окончательное решение (заказчиком, инвестором и т.д.) об инвестировании проекта. ·Инвестиционная стадия включает в себя инженерно-строительное и технологическое проектирование, строительство, приобретение оборудования и ввод проектируемого объекта в эксплуатацию. ·Эксплуатационная стадия предусматривает функционирование проекта. Она включает выполнение работ по социальному, экологическому финансово-экономическому оздоровлению объекта, модернизации, оборудования. · На ликвидационной фазе осуществляется ликвидация или консервация объекта. Вопрос 3 Структурно бизнес-план инвестиционных проектов согласно «Рекомендаций» включает двенадцать основных разделов и приложения. 1. Раздел "Резюме" Резюме отражает основную идею проекта и обобщает основные выводы и результаты по разделам бизнес-плана. 2. Раздел "Характеристика предприятия и стратегия его развития" 3. Раздел "Описание продукции (услуги)" 4. Раздел "Анализ рынков сбыта. Стратегия маркетинга" 5. Раздел "Производственный план" 6. Раздел "Организационный план" 7. Раздел "План реализации проекта" 8. Раздел "Инвестиционный план" 9. Раздел "Прогнозирование финансово-хозяйственной деятельности" 10. Раздел "Показатели эффективности проекта" 11. Раздел "Юридический план" 12. Раздел "Информация о разработчиках бизнес-плана"

Тема 2 Вопрос 1 Для реализации проекта необходимы начальные ресурсы — инвестиции. По вступившему в силу с 09.10.01 Инвестиционному Кодексу Республики Беларусь, статья 1: «Под инвестициями понимается любое имущество, включая денежные средства, ценные бумаги, оборудование, принадлежащее инвестору на праве собственности или ином вещном праве. и имущественные права, вкладываемые инвестором в объекты инвестиционной деятельности в целях получения прибыли (дохода) и (или) достижения иного значимого результата». Таким образом, инвестиции включают финансовые и материальные ресурсы и нематериальные ценности, направляемые в предпринимательскую и другие виды деятельности с целью получения прибыли (дохода), социального и экологического эффекта. Финансовые ресурсы — деньги, отвлеченные из оборота. Материальные ресурсы — земля, здания, машины, материалы. Нематериальные ценности: 1. лицензии на право вести определенный вид деятельности; 2. лицензии на право пользования ресурсами, том числе землей, водой, радиочастотами; 3. права на интеллектуальную собственность — товарные знаки, патенты, изобретения, ноу-хау. Для реализации проекта необходимы инвестиции в производство и инфраструктуру. Как правило, затраты и проект рассматриваются в финансовом анализе, затраты в инфраструктуру — в социальном, экологическом и институциональном анализе. Величина финансовых ресурсов определяется по номиналу. Величина материальных ресурсов, связанных с недвижимостью землей определяется профессиональными оценками. Величина нематериальных ценностей определяется расчетом и проверяется государственными органами. Величина инвестиций, необходимых для реализации проекта, определяется суммированием стоимости долгосрочных, нематериальных и текущих активов. Расчетная величина инвестиций дополнительно включает инвестиции на профилактику и диверсификацию риска и резерв для покрытия дефицита наличности. Дефицит наличности возникает в период освоения производства, когда выручка от реализации меньше издержек. В этом периоде проект является «злой собакой». Вопрос 2 Собственник или по его поручению менеджер трансформирует инвестиции в капитал. Инвестиции и капитал являются фермой существования активов. Активы — любая собственность, имеющая стоимость. Капитал (по Марксу) — самовозрастающая стоимость. На предприятии капиталом являются упорядоченные по структуре активы, используемые для производства товаров и услуг и обеспечивающие прибыль. По функциональному назначению капитал предприятия делится на основной (долгосрочные активы), нематериальные (нематериальные активы) и оборотный (текущие активы). Балансовая прибыль – прирост активов. Чистая прибыль – прирост активов собственника после уплаты налогов. Процесс трансформации инвестиций в капитал называется инвестиционной деятельностью предпринимателя. Процесс использования капитала для получения прибыли называется текущей деятельностью предпринимателя. Оценка эффективности инвестиционной и текущей деятельности обуславливает деление активов на инвестиции и капитал. При оценке эффективности инвестиций мы определяем, насколько хорошо мы использовали наши ресурсы. При оценке эффективности капитала мы определяем, насколько хорошо используются активы в текущей деятельности предприятия для получения прибыли.

Рис.1Рентабельность капитала и инвестиций в различных вариантах инвестиционной деятельности.

Рис.1 Иллюстрируем разную эффективность инвестиций при одинаковой эффективности капитала. В варианте «а» вложено 10тыс. долларов. Начиная с первого года предприятие получает 2тыс. долларов прибыли. В этом случае рентабельность инвестиций и капитала совпадают и равны 20%. В варианте «б» предприятие получает прибыль начиная с третьего года. В этом случае рентабельность капитала также равна 20%. Рентабельность инвестиций (ресурсов) равна только 12%, поскольку прибыль, полученную за 3, 4, 5 годы для оценки эффективности использования ресурсов равную 6,0тыс. долларов мы распределяем на 5 лет использования ресурсов. Среднегодовая прибыль на 10тыс. долларов инвестиций составит 1,2тыс. долларов. Величина инвестиций и величина книжного капитала по бухгалтерской отчетности одинакова. Величина инвестиций и величина рыночной стоимости капитала отличаются на «гудвил». «GOODWILL” — особый вид нематериальных активов, создаваемый интеллектом предпринимателя. Например, при одинаковой балансовой стоимости двух коммерческих киосков дороже будет продан киоск, дающий большую прибыль.Дополнительную прибыль обеспечивает «гудвил». При расчете величины инвестиций мы обычно определяем сколько ресурсов необходимо для создания капитала. При определении рыночной стоимости капитала, мы исходим из прибыли, которую он обеспечивает. Вопрос 3 Для предпринимательской деятельности нам необходимы инвестиции для создания экономического объекта и инвестиции для создания и поддержания инфраструктуры. Инфраструктура включает дороги и другие коммуникации, социально-бытовые и экологические объекты.

Рис.2Распределение балансовой прибыли в обществе

Инвестиции в объект осуществляет собственник. Инвестиции в инфраструктуру – государство. За свои инвестиции собственник получает чистую прибыль, а государство – налоги. Собственник и государство являются субъектами общества. Общество в целом получает прибыль балансовую. В проектном анализе выделяются субъекты: 1. Общество; 2. Государство или регион; 3. Собственник. В проектном анализе должна быть обеспечена выгода для всех субъектов – Парето-эффективность. Проектировщики должны доказать наличие Парето-эффективности. Тема 3 Вопрос 1

Инвестиционный проект реализуется для получения прибыли. Чем выше норма прибыли (рентабельности), тем лучше проект. При оценке рентабельности проекта мы встречаемся с затруднениями: 1. прибыль мы получаем не сразу, а после строительства объекта; 2. прибыль по годам может существенно меняться; 3. стоимость активов уменьшается в результате их износа; На рис.3 показано, как прибыль от инвестиций в 1000 долларов постепенно возрастает от 100 до 320 долларов, потом падает. Остаточная стоимость активов за шесть лет в результате износа уменьшилась на 150 долларов в год и к концу шестого года составила 100 долларов.

Рис.3 Динамика стоимостных показателей проекта

Определить норму прибыли в нашем примере затруднительно - эта проблема возникает каждый раз, когда мы хотим оценить эффективность проекта. Вопрос 2 Для устранения возникшей проблемы мы уходим от прибыли, которую получаем в результате предпринимательской деятельности и ориентируемся на чистый доход. Доход — любые поступления в денежной или натуральной форме. Выручка от реализации представляет собой доход поставщиков и доход собственника, государства. Чистый доход собственника — сумма чистой прибыли и амортизации. В чистый доход последнего года включается остаточная стоимость активов. На рис.4 показан поток инвестиций и дохода. Крестиком в доходе последнего года показана остаточная стоимость активов.

Рис.4 Потоки инвестиций и дохода

Поток инвестиций или дохода называется денежным потоком (Cash Flow) и представляет ряд оттоков наличности (Output) и ряд притоков наличности (Input). Следующий шаг: переход от потока к запасу. Нам неважно, какой доход мы получим в разные годы предпринимательской деятельности, а важно, какое богатство стало в конце, какой будет запас дохода. Для общего богатства в конце мы не можем осуществлять простое сложение доходов, т. к. деньги, полученные раньше имеют большую привлекательность. Деньги, полученные за каждый год, приводим к концу расчетного периода по формуле сложных процентов. Производится капитализация дохода. Прибавляются начисленные сложные проценты. FPr(t)=Prt*Rt(1+Ek)T-t где, Prt – доход в t-год; FPr(t) – доход t-года, пересчитанный на конец расчетного года; t – текущий год; T – расчетный период, включающий время строительства и использование экономического объекта;

Существует по крайней мере 3 рынка денег и на каждом 2 барьерные ставки. Рынки денег: 1. общественный – банки; 2. криминальный – теневая экономика; 3. монопольный – крупные монополии; Барьерная ставка существует для деятельной и бездеятельной собственности. На общественном рынке для бездеятельной собственности барьерная ставка принимается на уровне ставки платы по депозиту. Для деятельной собственности – на уровне ставки платы по кредиту. Мы можем определить наше богатство к окончанию бизнеса суммируя капитализированные доходы за расчетный период. Future Value Profit (запас дохода)

где, FVPr – запас дохода на конец расчетного периода. Вопрос 3 При разработке показателей эффективности, мы, имея инвестиции и суммарный доход в конце расчетного периода определяем какой доход обеспечит инвестиции при темпе роста, равной барьерной ставке по формуле сложных процентов:

где, FVI – запас (стоимость) инвестиций на конец расчетного периода.

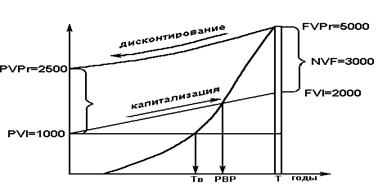

На рис.5 схематично показана динамика стоимости инвестиций от начала до конца расчетного периода. За счет капитализации сложных процентов, начисленных по барьерной ставке, начальная величина инвестиций увеличивается до конечной величины (запаса) FVI=$2000. Динамика в стоимости дохода показана от нуля до запаса в конце расчетного периода FVPr = $5000. Мы можем сказать, рост активов по барьерной ставке обеспечит массу активов в конце расчетного периода FVI=$2000. Выигрыш в бизнесе NFV (Net Future Value) составит $3000. NFV = FVPr – FVI =($5000-$2000)=$3000

Рис.5 Динамика инвестиций и дохода за расчетный Период

По известной в статистике формуле можно определить темп роста активов в бизнесе: RIRR = Reinvestment Internal Rate of Return

Мы можем определить первоначальную стоимость массы дохода путем дисконтирования. Дисконтирование — буквально уменьшение счета. Это величина стоимости, которую мы получим в пересчете на начало расчетного периода. Данная операция — обратная капитализации.

где PVPr – Present Value Profit – чистая дисконтированная стоимость дохода или стоимость дохода на начало расчетного периода. Экономическая сущность известного показателя NPV – Net Present Value (чистой дисконтированной стоимости) для многих остается «вещью в себе». Для расчета его величины будущую стоимость дохода на рис.5 необходимо дисконтировать (уменьшить счет). Путем дисконтирования определяется: «Cколько было бы необходимо иметь инвестиций, чтобы получить в конце расчетного периода $5000, если инвестиции будут расти темпом равным барьерной ставке общественно необходимой платой за использования денег как деятельной собственности». Ставка дисконтирования используется как эквивалент общественно необходимого темпа роста активов (барьерная ставка) при пересчете величины инвестиций или дохода на начало расчетного периода. Стоимость дохода на начало расчетного периода составит PVPr. = $2500. Теперь ясно, что вкладывая $1000 в бизнес инвестор имеет условную экономию инвестиций $1500. Эта экономия определяется как разность запаса доходов и инвестиций, определенных на начало расчетного периода по формуле: NPV = PVPr - PVI

Чистая дисконтированная стоимость по экономической сущности представляет условную экономию инвестиций, обеспечиваемую повышенным темпом роста активов в бизнесе по сравнению стемпом обеспечиваемым барьерной ставкой. На рис.5 можно видеть еще два важных показателя: Тв – статический период возврата; PBP – динамичный период возврата. В точке Тв возвращаются вложенные инвестиции в размере $1000. В точке РВР теже $1000 возвращаются выросшие по барьерной ставке.

Tема 4 Вопрос 1 Финансовая стоимости ресурсов определяется по ценам их приобретения (рыночным). Рыночные цены — стоимость единицы ресурсов и товаров, сформировавшаяся на внешнем или внутреннем рынке. Экономическая стоимость ресурсов определяется по теневым ценам. Теневые цены — стоимость единицы ресурсов или товаров, определенная, исходя из фактических затрат общества на производство без учета налогов. Теневыми ценами понимаются как экономическая стоимость единицы ресурса. Переход от финансовой стоимости к экономической осуществляется через переводные коэффициенты (ПК). Переводные коэффициенты характеризует долю реальных затрат в цене ресурса. По величине они изменяются в пределах от 0 ≥ ПК ≥ 1.При ПК > 1 в финансовой стоимости есть налоги; ПК=0 в финансовой стоимости нет налогов и она равна экономической стоимости;при ПК > 1 в финансовой стоимости дотации (налоги наоборот) и она меньше экономической стоимости.Соответственно h = 1 – ПК — характеризует норму налога в цене ресурса. Оптимальная величина ПК определяется уравнением богатства общества. Чем богаче общество, тем ближе ПК к 1.При этом норма налога низкая,а масса налогов высокая за счет большого количества произведенной продукции. Переводные коэффициенты делятся на: 1. стандартный ПК по валюте — СПКР 2. общественные ПК по монопольным ресурсам - ОПК 3. индивидуальный ПК по отдельным продуктам и услугам-ИПК. Стандартный переводной коэффициент находится по формуле:

Общественные переводные коэффициенты назначаются правительством в целях регулирования потребления отдельных видов ресурсов. На монопольные ресурсы могут назначаться дотации — налоги на оборот. При этом ПК > 1. Индивидуальные переводные коэффициенты рассчитывается для каждого случая разработки проекта. Ставится задача выявить: теряет ли государство при производстве данного продукта в абсолютном и относительном выражении. Государство теряет, если ИПК < СПК. Во всех случаях вычисляется потеря налоговых поступлений, как от проекта, так и в сферах сопряжения у поставщиков комплектующих. Проект с точки зрения государства признается целесообразным, если потери в сфере сопряжения компенсируются в основном производстве.Компенсация в сфере сопряжения не является основанием для прохождения проекта. Пересчет финансовой стоимости в экономическую и наоборот осуществляется по формулам:

Вопрос 2 Экономическая и финансовая эффективность проекта оцениваются системой однородных показателей. Показатели финансовой эффективности характеризуют выгоду собственнику проекта, которую обеспечит ускоренный темп ростов активов в бизнесе, по сравнению с барьерной ставкой. Эти показатели позволяют с различных сторон охарактеризовать относительную и абсолютную выгоду бизнеса. Показатели экономической эффективности рассчитываются для региона, государства и общества. Показатели экономической эффективности для региона и государства характеризует относительную и абсолютную выгоду проекта, которая обеспечивается налоговыми поступлениями (соответственно в региональный или государственный бюджет) и экономией в сферах сопряжения (социальной, экологической, институциональной). Показатели экономической эффективности для общества суммируют выгоды собственника региона и государства. Выделяют показатели эффективности: 1. NPV — Net Present Value (чистая дисконтированная стоимость); 2. RIRR — Reinvestment Internal Rate of Return (реинвестиционная внутренняя норма рентабельности) 3. IRR — Internal Rate of Return (внутренняя норма рентабельности) 4. ARR — Account Rate of Return (расчетная норма рентабельности) 5. PIx — Profibility Index (индекс доходности) 6. Тв — статичный период возврата 7. РВР — Pay Back Period — динамический период возврата 8. PBCr — Pay Back Credit — период возврата кредита.

Каждый из показателей позволяет судить: – эффективен ли бизнес – дать специфическую характеристику проекта Рассмотрим расчетные формулы и экономическую сущность каждого показателя. NPV-чистая дисконтированная стоимость. NPV-характеризует экономию начальных ресурсов по проекту, обеспечиваемую повышенными темпами роста активов в финансовом анализе собственника, в экономическом анализе регионе и/или государстве и/или обществе. Она определяется по равносильным свернутым и развернутым формулам. 1.Свернутая формула:

где, PVPr – масса доходов проекта, приведенная к началу расчетного периода; PVI – масса инвестиций проекта, приведенная на начало расчетного периода. л2. Развернутая первая формула:

t — текущий год Т — расчетный период, включающий время строительства объекта и время его эксплуатации

It— инвестиции текущего года

3.Преобразованная вторая формула:

4. Свернутая третья формула:

где

Чистая наличность за текущий год. Чистая наличность проекта в период инвестиционной деятельности отрицательная. Может быть отрицательной или положительной при наличии дохода. Финансирование организуется таким образом, чтобы покрыть отрицательное значение чистой наличности проекта. Это достигается путем накопления собственных ресурсов или привлечения кредита. Коэффициент дисконтирования позволяет доход или инвестиции текущего года сразу пересчитать к началу расчетного периода. При этом за каждый год величина начального показателя уменьшается пропорционально барьерной ставки. Характеристика инвестиций: 1. Проект считается эффективным, если NPV ³ 0. 2. Специфическое назначение NPV — оценить полезность риска. Повышенная эффективность проекта, как правило, сопровождается повышенным риском.Необходимо выявить компенсируют ли выгоды от экономии инвестиций повышенный риск. Решение этого вопроса индивидуально. На рисунке приведены 5 функций полезности риска: 1) Безразличие к риску. Эластичность выгоды и риска равна 1. 2) Бесполезности риска. Эластичность выгоды и риска равна 0. 3) Полезности высокого риска. Функция риска принца: согласен на большой риск при большой выгоде. 4) Полезности усредненного риска. Риск казино: чем выше риск, тем больше выигрыш. 5) Полезности риска для бизнеса. Риск максимальный ограничен. Функция полезности нелинейная.

Рис.6 Функции полезности риска На рисунке показано как по фактической величине риска (Rф) можно выявить минимальное значение NPVp, которое устроит инвестора. II.RIRR — реинвестиционная внутренняя форма рентабельности. RIRR характеризует среднегеометрический темп роста активов. При этом предполагается, что существует темп роста активов по проекту. Полученные доходы реинвестируются и на них мы получаем прибыль. Мы не знаем какую прибыль получим, но считаем, что норма прибыли будет не меньше, чем барьерная ставка. Она определяется по формуле:

На рис.7 проиллюстрировано определение RIRR. Начальные инвестиции PVI=1000$, активы инвестора в конце расчетного периода FVPr=5000$, расчетный период 10 лет, соответственно:

Рис.7 Формирование показателей эффективности На рис.7 DА=FVI-PVI – нормальная прибыль за 10лет, NFV – сверхприбыль. Характеристика инвестиций: 1) Проект считается эффективным, если RI RR³ 2) Специфическое назначение RIRR - позволяет сгладить оптимистические ожидания инвесторов. Например, проект обеспечивает 40% годовых, это не значит, что активы постоянно будут увеличиваться на 40% в год. Последующие проекты могут иметь значительно меньшую норму прибыли. Ш.IRR. Внутрення норма рентабельности. IRR характеризует темп роста активов по проекту. IRR находится приблизительно и точно. Приблизительно она находится из идеи предыдущего показателя.

Точно IRR находится иттеративным методом из соотношения:

Для расчета IRR в формулу NPV подставляется приблизительное значение этого показателя и рассчитывается новое значение NPV. Если оно окажется больше 0, приблизительное значение увеличивают на 0,01–0,02 (можно увеличение производить методом простой интерполяции). Затем вновь рассчитывается NPV и процесс продолжается до получения нулевого значения NPV. Значение, при котором NPV = 0 есть искомая IRR. Характеристика инвестиций. 1) Инвестиция эффективна, если IRR ³ 2) IRR показывает максимальный размер ставки платы за кредит, которую можно платить по рискованным проектам. IRR позволяет выбрать из нескольких проектов наиболее эффективный. Лучшим является вариант обеспечивающий максимальный тем роста активов при одинаковом риске. IV.ARR. Расчетная норма рентабельности ARR характеризует запас прочности проекта. Она показывает на сколько процентов мы можем увеличить наши инвестиции или на сколько процентов мы можем уменьшить наши доходы, чтобы проект оставался эффективным. Расчетную норму рентабельности можно определить на основании показателей будущих (Future) и текущих (Present).

Характеристика инвестиций 1) Инвестиции эффективны, если ARR ³ 0 2) Показатель используется при оценке полезности риска по линейной функции.

Рис.8 Использование запаса прочности проекта На рис.8 показано

V.PIxИндекс доходности. PIxпоказывает относительную выгоду использования инвестиций в проекте. Он определяется как отношение активов накопленных к концу расчетного периода по проекту к активам, которые обеспечивают инвестиции, имеющие темп роста на уровне барьерной ставки.

Характеристика инвестиций. 1) Инвестиции эффективны, если 2) Кредит максимальный относительный.

Кредит максимальный абсолютный:

VI.Тв Срок окупаемости статичный. Тв – характеризует временной отрезок в течении которого суммарная величина инвестиций, направленных в проект будет возвращена за счет чистого дохода (чистой прибыли плюс амортизация). Статичный период возврата определяется соотношением

Для решения соотношения из суммы инвестиций последовательно вычитаются годовые доходы.Год в котором разность окажется нулевой, есть искомый срок окупаемости. Срок окупаемости может быть дробным. Характеристика инвестиций. 1.Статичный простой срок окупаемости прямо не характеризует эффективность проекта, но чем он меньше, тем больше вероятность, что инвестиции его будут возвращены. 2.Тв применяется менеджерами, чтобы показать проект в привлекательном виде.

VII. РВР Динамичный период возврата инвестиций. РВР характеризует временной отрезок, в течение которого инвестиции вместе с платой за их использование на уровне барьерной ставки будут возвращены за счет чистого дохода (чистой прибыли плюс амортизация). Динамичный период возврата определяется из соотношения:

Характеристика инвестиций. 1)Инвестиции эффективны, если РВР £ Т 2)РВР характеризует временной отрезок, после которого наступает безразличие к риску, т. к. инвестиции и плата за их использование уже возвращены.

VIII.PBCr Период возврата кредита. PBCrхарактеризует временной отрезок, в течении которого долгосрочный кредит вместе с платой за его обслуживание будет возвращен за счет чистого дохода (чистой прибыли плюс амортизация). Период возврата кредита определяется из соотношения:

Характеристика проекта с позиции банка 1. Инвестиции признаются эффективными, если период возврата меньше нормативного периода, установленного банком. 2. Банк контролирует риск кредита, сравнивая период возврата кредита и расчетный период. Желательно, что бы период возврата кредита был в 2, 0 - 2,5 раза меньше расчетного периода.

Вопрос 3 По существующим стандартам проект интерпретируется на трех графиках. Они позволяют банку или инвестору, не вдаваясь в расчеты, дать оперативную оценку проекта. График1 «Инвестиции, доход–потоки» Денежные потоки — ряд последних поступлений или выплат. Остаточная стоимость реализованного имущества в шестом году показано крестом. Она составляет 7,0 млн.р.

По первому графику выявляется: · рациональность структуры инвестиций; · как быстро проект превратится в «дойную корову» и как долго он будет ею · как велика остаточная стоимость инвестиций · В нашем примере инвестиции не очень рациональны. 10 млн.$ «замораживается» (не дает прибыли) целый год. Лучше, если бы в первый год было вложено 5 млн. $, а во второй 10 млн.$. · «Дойной коровой» проект становится поздно и всего на два года (четвертый и пятый). Остаточная стоимость активов составляет примерно половину инвестиций. Это очень плохо, поскольку реализовать активы по остаточной стоимости после их использования довольно трудно. Инвестор, вероятно, потребует структуру и состав инвестиций.

Тема 5 Риски проектного анализа Вопросы: 1. Сущность и классификация риска 2. Операции с рисками 3. Оценка полезности риска. Вопрос 1 Вопрос 2 Операции с рисками включают: –определение величины единичных страхуемых рисков; -интеграцию единичных страхуемых рисков в общий; <

|

||||

|

|

Последнее изменение этой страницы: 2017-02-21; просмотров: 247; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.221.213.213 (0.01 с.) |

.

.

— барьерная ставка, определяющая стоимость денег на рынке;

— барьерная ставка, определяющая стоимость денег на рынке;

,

,

— средневзвешенная ставка налога на импорт.

— средневзвешенная ставка налога на импорт. ; Sф=Sэк/ПК

; Sф=Sэк/ПК — стоимость экономическая;

— стоимость экономическая; — стоимость финансовая.

— стоимость финансовая.

— profit — доход текущего года

— profit — доход текущего года

,

, - чистая наличность проекта за текущий год (Net Cash)

- чистая наличность проекта за текущий год (Net Cash) - коэффициент дисконтирования.

- коэффициент дисконтирования.

= 0,175

= 0,175

— математические ожидания риска; б =0,15

— математические ожидания риска; б =0,15  .Это значит, что запас прочности проекта больше чем необходимо для компенсации риска.

.Это значит, что запас прочности проекта больше чем необходимо для компенсации риска.

³ 1

³ 1

— коэффициент запаса.

— коэффициент запаса.