Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Изменение стоимости облигации с течением времениСодержание книги

Поиск на нашем сайте

Оценка стоимости облигации

где VB - текущая рыночная цена облигации Int - ежегодная процентная выплата по облигации М - номинальная стоимость облигации. Выплачивается при погашении Vm - современная (настоящая) стоимость облигации, N - количество периодов (лет) до погашения облигации. N уменьшается при приближении срока kd- рыночная ставка доходности по облигации

Если выплата процентов по облигации производится два раза в год, то расчетная формула изменится:

Изменение стоимости облигации с течением времени Купонные доходы + Капитальная прибыль (убыток) = Общая прибыль Доходности, рассчитываемые для облигаций Ожидаемые дивиденды как основа стоимости акций Уравнение с нулевым ростом (бесконечный аннуитет):

Dt – дивиденды Po – Рыночная цена акции ks – требуемая доходность Стоимость акций Модель постоянного роста (Гордона):

Dt – дивиденды Po – Рыночная цена акции ks – требуемая доходность g- ожидаемый темп роста дивидендов Если темп роста непостоянен, то, пример: в прошлом году компания выплатила годовой дивиденд на акцию $4. Есть предположение, что на протяжении следующих 3 лет ежегодный прирост дивидендов будет составлять 20%, потом нормализуется и будет составлять 6%. Определите сегодняшнюю цену обычной акции, если необходимая ставка дохода 12%. Решение. 1 шаг – подсчитаем дивиденды, которые ожидаются в конце каждого года на протяжении периода, который превышает норму роста. D1 = D0 (1+qs) = 4*1,2=$4,8, Где qs - темп роста на протяжении периода, который превышает норму. D2 = D1 (1+qs) = 4.8*1.2=$5.78. D3 = D2 (1+qs) = 5.78*1.2= $6.93. Цена акции 3-го года составит:

2 шаг – дисконтируем все будущие доходы (D1 D2 D3 Р3) по необходимой ставке дохода 12%. PV1 = 4.8*0.893 = 4.28 PV2 = 5.78*0.797 = 4.6 PV3 = 6.93*0.712 = 4.93 PVP3 = 122*0.712 = 86.83 Просуммировав дисконтированные величины - получим цену акции: 4.28 + 4.6 + 4.93 + 86.83 = $103.64.

Стоимость капитала заново выпущенных обыкновенных акций

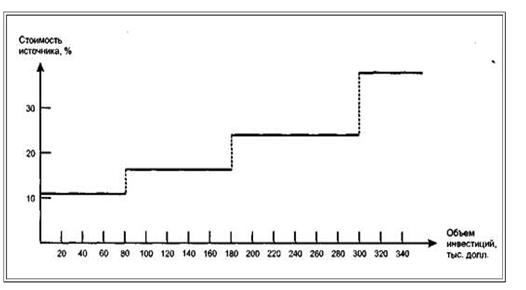

Где g – устойчивый темп роста дивидендов f – эмиссионные затраты Составляющие капитала при оценке WACC WACC = Ks * Ws + Kd * Wd * (1 - T) где, Ks - Стоимость собственного капитала (%); Ws - Доля собственного капитала (в % (по балансу); Kd - Стоимость заемного капитала (%); Wd - Доля заемного капитала (в % (по балансу); T - Ставка налога на прибыль (в %). Способы оценки (см. билет 45) Факторы, влияющие на WACC Подконтрольные фирме · политика структуры капитала · политика выплаты дивидендов · политика инвестирования Неподконтрольные фирме · уровень процентных ставок · премия за рыночный риск · налоговые ставки График предельной цены капитала (Marginal Cost of Capital Schedule, MCC) представляет собой графическое изображение средневзвешенной стоимости капитала (WACC) как функции объема привлекаемых финансовых ресурсов. График МСС (см.рисунок) следующим образом объясняет логику изменения расходов по привлечению заемного капитала (заметим, что это один из возможных вариантов объяснения). Первые 80 тыс. долл. можно привлечь под 11% годовых; следующие 100 тыс. долл. — уже под 16%; следующие 120 тыс. долл. — под 23%; следующая сумма обойдется уже в 35% и т. д. В данном случае речь идет о наращивании привлеченного капитала, как раз и описывающего ситуацию, когда степень финансовой зависимости фирмы повышается — все большую долю в долгосрочных источниках финансирования занимает заемный капитал.

Темпы роста для модели Гордона: Факторы создания стоимости 1) темпы роста продаж; 2) рентабельность операции – соотношение чистой прибыли от операций после анлогообложения (NOPAT) и выручки; 3) коэффициент потребности в капитале (CR), измеряющий отношение операционного капитала к выручке; 4) средневзвешенная стоимость капитала (WACC) Рентабельность инвестированного капитала (ROIC) -коэффициент рентабельности инвестированного капитала (Return On Invested Capital, ROIC) - отношение чистой операционной прибыли компании к среднегодовой суммарного инвестированного капитала. Данный коэффициент характеризует доходность, полученную на капитал, привлеченный из внешних источников. В общем виде, формула расчета показателя выглядит следующим образом:

где: NOPLAT (NOPAT) - чистая операционная прибыль за вычетом скорректированных налогов; Инвестированный капитал - капитал, инвестированный в основную деятельность компании; В качестве инвестированного капитала должен учитываться только капитал, вложенный в основную деятельность компании, так же, как и рассматриваемая прибыль является прибылью от основной деятельности. В общем виде, инвестированный капитал можно вычислить как сумму оборотных средств в основной деятельности, чистых основных средств и чистых прочих активов (за вычетом беспроцентных обязательств). Другой вариант расчета - инвестированными средствами считают сумму собственного капитала и долгосрочных обязательств. Детали определения величины инвестированного капитала будут зависеть от особенностей ведения учета и структуры бизнеса. Главное условие, которое должно быть при этом достигнуто, это то, что при анализе должен быть учтен тот и только тот капитал, который использован для получения прибыли, включенной в расчет.

Оценка стоимости облигации

где VB - текущая рыночная цена облигации Int - ежегодная процентная выплата по облигации М - номинальная стоимость облигации. Выплачивается при погашении Vm - современная (настоящая) стоимость облигации, N - количество периодов (лет) до погашения облигации. N уменьшается при приближении срока kd- рыночная ставка доходности по облигации

Если выплата процентов по облигации производится два раза в год, то расчетная формула изменится:

Изменение стоимости облигации с течением времени Купонные доходы + Капитальная прибыль (убыток) = Общая прибыль

|

||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-21; просмотров: 297; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.138.134.247 (0.009 с.) |

Приближенная формула

Приближенная формула

Также осуществляется на основе модели Гордона:

Также осуществляется на основе модели Гордона: