Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Порядок начисления амортизации для целей налогообложения

Налоговый кодекс РФ предусматривает использование двух методов начисления амортизации основных средств для целей налогообложения: 1. линейный метод – применяется к зданиям, сооружениям, передаточным устройствам, входящим в 8-9 амортизационные группы независимо от срока ввода в эксплуатацию этих объектов. При применении линейного метода сумма начисленной амортизации за один месяц определяется как произведение его первоначальной стоимости (восстановительной) стоимости и нормы амортизации, определенной для данного объекта. Норма амортизации по каждому объекту амортизируемого имущества определяется по формуле: К = 1 / n * 100%, Где К –норма амортизации в процентах к первоначальной стоимости, n – срок полезного использования, выраженный в месяцах. 2. нелинейный метод – сумма ежемесячной амортизации в отношении амортизируемого имущества определяется как произведение суммарного баланса амортизационной группы и нормы амортизации, определенной для данной группы. С 2009 года при нелинейном методе амортизацию надо начислять не по каждому объекту, а отдельно по каждой амортизационной группе по формуле: А = В * К: 100, Где А – сумма амортизации за месяц по соответствующей амортизационной группе; В – суммарный баланс соответствующей амортизационной группы; К – норма амортизации для соответствующей амортизационной группы. Нормы амортизации по группам: 1 группа - 14,3% 2 группа – 8,8% 3 группа – 5,6 % 4 группа – 3,8% 5 группа – 2,7% 6 группа – 1,8% 7 группа – 1,3% 8 группа – 1,0 % 9 группа – 0,8% 10 группа – 0,7%. Поскольку амортизацию надо начислять ежемесячно, то и суммарный баланс (стоимость имущества) необходимо определять на 1 число каждого месяца. Стоимость купленных основных средств будет увеличивать суммарный баланс соответствующей амортизационной группы с 1 числа месяца, следующего за вводом объекта в эксплуатацию. Суммарный баланс по каждой амортизационной группе необходимо ежемесячно уменьшать на сумму амортизации, начисленной в прошлом месяце: 1 января – 100000*8,8:100= 8800, 100000 – 8800 = 91200 1 февраля – 91200* 8,8: 100 = 8025,60, 91200 – 8025,60 = 83174,40 и т.д.

42. Учет выбытия основных средств. Объекты основных средств выбывают из организации в результате: § продажи объекта другому юридическому или физическому лицу;

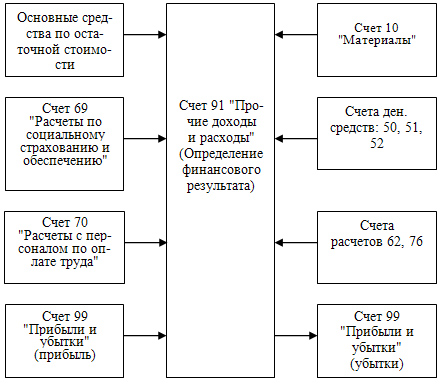

§ списания в случае морального и (или) физического износа; § передачи объектов основных средств в виде вклада в уставный капитал других организаций; § ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях; § передачи по договорам мены, дарения объектов основных средств; § списания объектов основных средств, ранее сданных в аренду с правом выкупа, в момент перехода права собственности на основные средства к арендатору; § по другим причинам. Для определения целесообразности и непригодности объекта основных средств к дальнейшему использованию, невозможности или неэффективности его восстановления, а также для оформления документации на списание указанных объектов в организации приказом руководителя может быть создана постоянно действующая комиссия, в состав которой входят соответствующие должностные лица, в том числе главный бухгалтер и лица, на которых возложена ответственность за сохранность основных средств. Результаты принятого комиссией решения оформляются актом на списание основных средств (форма ОС-4) и актом на списание автотранспортных средств (форма ОС-4А) с указанием данных, характеризующих объект (дата принятия объекта к бухгалтерскому учету, год изготовления или постройки, время ввода в эксплуатацию, срок полезного использования, первоначальная стоимость и сумма начисленной амортизации по данным бухгалтерского учета, проведенные ремонты, причины выбытия с обоснованием причин нецелесообразности использования и невозможности восстановления, состояние основных частей, деталей, узлов, конструктивных элементов). Акт утверждается руководителем организации. Учет продажи и прочего выбытия основных средств ведется на счете 91 "Прочие доходы и расходы" с использованием соответствующих субсчетов. При списании основных средств к счету 01 может быть открыт субсчет "Выбытие основных средств". В дебет счета этого субсчета списывается стоимость выбывающего объекта, а в кредит — сумма накопленной амортизации на счете 02. Остаточная стоимость на счете 01 "Основные средства" списывается на счет 91. Отрицательный результат по счету 91 не принимается при налогообложении.

Приведем несколько бухгалтерских записей, связанных с использованием счета 91 при списании основных средств: § дебет счета 02, кредит счета 01 — списывается начисленная амортизация выбывающих основных средств; § дебет счета 91, кредит счета 01 — списывается остаточная стоимость выбывающих основных средств; § дебет счета 91-2, кредит счета 70 "Расчеты с персоналом по оплате труда", 69 "Расчеты по социальному страхованию и обеспечению", 76 "Расчеты с разными дебиторами и кредиторами" и др. — отражаются расходы по ликвидации; § дебет счета 10, кредит счета 91-1 — оприходованы материалы, полученные от ликвидации. Записи по субсчетам 91-1 "Прочие доходы" и 91-2 "Прочие расходы" накапливаются и в конце месяца сопоставляются. Сальдо по этим субсчетам списывается на субсчет 91-9 "Сальдо прочих расходов и доходов", которое в свою очередь списывается на счет 99 "Прибыли и убытки", счет 91 сальдо на отчетную дату не имеет: § дебет счета 99, кредит счета 91-9 — отражается убыток от ликвидации средств производственного назначения в пределах первоначальной стоимости; § дебет счета 91-9, кредит счета 99 — отражается прибыть от ликвидации средств производственного назначения. Безвозмездная передача объектов основных средств, осуществляемая по договору дарения, и передача организацией основных средств в собственность другого юридического или физического лица в обмен на другой товар, совершаемая по договору мены, оформляются актом (накладной) приемки-передачи основных средств (форма ОС-1).

Рис. 4.4. Общая схема счетов при выбытии основных средств На основании акта бухгалтерская служба организации производит соответствующую запись в инвентарной карточке переданного объекта и прилагает ее к акту (накладной) приемки-передачи основных средств. Об изъятии карточки на выбывший объект делается отметка в документе, открываемом по месту нахождения объекта (инвентарной книге). Списание стоимости указанных основных средств производится на основании акта (накладной) приемки-передачи с приложением договора дарения и письменного сообщения принимающей организации о принятии к бухгалтерскому учету этого объекта или договора мены.

|

||||||

|

|

Последнее изменение этой страницы: 2017-02-19; просмотров: 228; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.119.133.228 (0.005 с.) |