Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Финансово-экономической деятельности предприятияСтр 1 из 27Следующая ⇒

Содержание и задачи анализа Финансово-экономической деятельности предприятия

Финансово-экономический анализ (ФЭА) — это научный способ познания сущности экономических явлений и процессов, основанный на разделении их на составные части и изучении их во всем многообразии связей и зависимостей. При этом различают анализ: макроэкономический, изучающий экономические явления и процессы на уровне мировой и национальной экономики и их отдельных отраслей; микроэкономический, раскрывающий эти процессы и явления на уровне отдельных субъектов хозяйствования (предприятий, фирм). 2. Содержание ФЭА определяется выполняемыми им функциями в системе управления предприятием, где он занимает одно из центральных мест. Для управления производством необходимо иметь полную и точную информацию о ходе производственного процесса и реализации плановых заданий. Поэтому одной из функций управления производством является учет, обеспечивающий сбор, систематизацию и обобщение информации, необходимой для управления производством и контроля за ходом выполнения плановых заданий. ФЭА является связующим звеном между учетом и принятием управленческих решений, в рамках которого: учетная информация проходит аналитическую обработку - проводится сравнение достигнутых результатов деятельности с данными за прошлые периоды времени, с показателями других предприятий и среднеотраслевыми; определяется влияние разнообразных факторов на результаты производственно-хозяйственной деятельности; выявляются недостатки, ошибки, неиспользованные возможности, перспективы. Таким образом, финансово-экономический анализ можно рассматривать как деятельность по подготовке данных, необходимых для обоснования и оптимизации управленческих решений. ФЭА является важным звеном в системе управления производством, действенным средством выявления внутрихозяйственных резервов, основой разработки научно обоснованных планов и управленческих решений. 3. К числу основных задач ФЭА относятся:. • изучение характера действия экономических законов, установление закономерностей и тенденций экономических явлений и процессов в конкретных условиях деятельности предприятия;

• научное обоснование текущих и перспективных планов; • контроль за выполнением планов и управленческих решений, за экономным использованием ресурсов; • изучение влияния объективных и субъективных, внутренних и внешних факторов на результаты хозяйственной деятельности; • поиск резервов повышения эффективности функционирования предприятия на основе изучения передового опыта и достижений науки и практики; • оценка результатов деятельности предприятия по выполнению планов, достигнутому уровню развития экономики, использованию имеющихся возможностей и диагностика его положения на рынке; разработка рекомендаций по использованию выявленных резервов. В иелом ФЭА представляет собой систему специальных знаний, связанных: - с исследованием тенденций хозяйственного развития; - научным обоснованием планов, управленческих решений, контролем за их выполнением; - оценкой достигнутых результатов; - поиском, измерением и обоснованием хозяйственных резервов, повышением эффективности производства и разработкой мероприятий по их использованию. Предмет и объект, виды Методы сравнения в ФЭА 1. Сравнение фактически достигнутых результатов с данными прошлых периодов позволяет оценить темпы изменения изучаемых показателей и определить тенденции и закономерности развития экономических процессов. 2. Сопоставление необходимо для оценки степени выполнения плана, определения неиспользованных резервов предприятия. 3. Сравнение с утвержденными нормами расхода ресурсов необходимо для выявления экономии или перерасхода ресурсов на производство продукции, для оценки их использования в процессе производства и определения упущенных возможностей увеличения выпуска продукции и снижения себестоимости. 4. Благодаря сравнению среднего уровня показателей, достигнутых предприятием, с лучшими результатами организаций - лидеров рынка или отрасли выявляется передовой опыт и новые возможности предприятия. 5. Сравнение показателей исследуемого предприятия со среднеотраслевыми необходимо для определения рейтинга анализируемого предприятия среди других субъектов хозяйствования отрасли, более полной и объективной оценки уровня развития предприятия, изучения общих и специфических факторов, определяющих результаты его хозяйственной деятельности.

6. Сравнение параллельных и динамических рядов используется для определения и обоснования формы и направления связи между разными показателями. С этой целью количественные значения показателя необходимо расположить в возрастающем или убывающем порядке и посмотреть, как в связи с этим изменяются другие исследуемые показатели. 7. Благодаря сравнению различных вариантов решения экономических задач можно выбрать из них наиболее оптимальный для решения проблемы. Методы приведения показателей в сопоставимый ряд 1. Важное условие, которое необходимо соблюдать при анализе, — необходимость обеспечения сопоставимости показателей, поскольку сравнивать можно только качественно однородные величины. Для нейтрализации стоимостного фактора цены на продукцию приводятся к одному уровню. Например, для обеспечения сопоставимости валовой продукции ее физический объем в отчетном и базисном периодах выражается в ценах базисного периода:

gx и g0 - физический объем производства i-го вида продукции соответственно в отчетном и базисном периодах; • р0 - цена i-го вида продукции в базисном периоде. 2. Для нейтрализации влияния объемного фактора сумму затрат базисного периода надо пересчитать на фактический объем производства продукции отчетного периода (∑q1c0) и после этого сравнить с фактической суммой затрат отчетного периода:

3. Для нейтрализации воздействия фактора качества продукции чаще всего объем полученной продукции приводят к стандартному качеству, соответственно уменьшая или увеличивая ее количество. 4. Для приведения по структуре выпуска необходимо фактический объем производства продукции пересчитать на структуру базисного периода:

Сопоставимость показателей в ряде случаев может быть достигнута, если вместо абсолютных величин применить средние или относительные величины. 5. Абсолютные показатели отражают количественные размеры явления безотносительно к размеру других явлений в единицах меры, веса, объема, продолжительности, площади, стоимости и др. 6. Относительные показатели отражают соотношение величины изучаемого явления с величиной какого-либо другого явления или с величиной этого явления, но взятой за другой период или по другому объекту. Относительные показатели получают в результате деления одной величины на другую, которая принимается за базу сравнения. Относительные величины выражаются в форме коэффициентов (при базе 1) или процентов (при базе 100). Различают следующие относительные величины: • пространственного сравнения. Определяется сопоставлением уровней показателей, относящихся к различным объектам, взятым за один и тот же период или на один момент времени; • планового задания - отношение планового уровня показателя текущего года к фактическому его уровню в прошлом году или к среднему его уровню за несколько предыдущих лет; • выполнения плана — отношение между фактическим и плановым уровнем показателя отчетного периода, выраженное в процентах;

• величины динамики. Определяются путем деления величины показателя текущего периода на уровень в предыдущем периоде и выражаются обычно в процентах и коэффициентах. Они могут быть: • базисными - каждый следующий уровень динамического ряда сравнивается с базисным годом; • цепными — уровень показателя следующего года относится к предыдущему. • структуры — это относительная доля части в общем, выраженная в процентах или коэффициентах; • координации - соотношение частей целого между собой (например, активной и пассивной части основных производственных фондов, собственного и заемного капитала, основных и оборотных средств). • интенсивности - характеризуют степень распространенности, развития какого-либо явления в определенной среде; • эффективности — соотношение эффекта с ресурсами или затратами. 7. Средние величины используются для обобщенной количественной характеристики совокупности однородных явлений по какому-либо признаку, т. е. одним числом характеризуют всю совокупность объектов. Используются разные типы средних величин: простые и взвешенные среднеарифметические, среднегармонические и др.

Балансовый метод в ФЭА

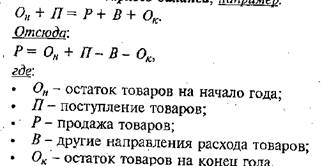

1. Балансовый метод служит для отражения соотношений, пропорций двух взаимосвязанных групп экономических показателей, итоги которых должны быть тождественными. Этот метод широко распространен в практике бухгалтерского учета и планирования. В экономическом анализе он используется при изучении обеспеченности предприятия различными видами ресурсов и полноты их использования.. 2. Как вспомогательное средство, балансовый метод используется в анализе для проверки правильности определения влияния различных факторов на прирост величины результативного показателя. В детерминированном анализе алгебраическая сумма величины влияния отдельных факторов должна соответствовать величине общего прироста результативного показателя. Если такое равенство отсутствует, это свидетельствует либо о неполном учете факторов, либо о допущенных ошибках в расчетах. Балансовый метод может быть использован при построении детерминированных аддитивных факторных моделей. • В экономической практике встречаются модели, построенные на основе товарного баланса, например

Иногда балансовый метод применяют для определения величины влияния отдельных факторов на прирост результативного показателя. Например, когда из трех факторов {а, Ь, с) известно влияние двух, то влияние третьего можно определить, вычтя из общего прироста результативного показателя результат влияния двух первых факторов:

В ФЭА на основе балансового метода разработан такой метод факторного анализа, как пропорциональное деление, или метод Долевого участия. Эвристические методы в ФЭА Эвристические методы относятся к неформальным методам решения экономических задач. Они используются в основном для прогнозирования состояния объекта в условиях частичной или полной неопределенности, когда основным источником получения необходимых сведений является научная интуиция ученых и специалистов, работающих в определенных сферах науки и бизнеса. Наиболее распространен метод экспертных оценок. Организуется сбор суждений и предположений специалистов (экспертов) по исследуемой проблеме с последующей обработкой полученных ответов. Проводимый опрос специалистов может быть индивидуальным, коллективным, очным, заочным, анонимным и др. Организаторы опроса определяют объект и цели экспертизы, подбирают экспертов, проверяют их компетентность, анализируют и обобщают результаты экспертизы. 2. Основные эвристические методы: "мозговой атаки", или "мозгового штурма", когда генерирование идей происходит в творческом споре и личном контакте специалистов. При этом одна группа экспертов выдвигает идеи, а другая их анализирует; • синектический - предполагает при генерировании идей использование аналогий из других областей знаний или фантастики; • Дельфи - предусматривает анонимный опрос специалистов по заранее подготовленным вопросам с последующей статистической обработкой информации. После обобщения результатов повторно запрашивается мнение специалистов по спорным вопросам. В итоге обеспечивается переход от интуитивных форм мышления к дискуссионным. Для этого метода характерна изолированность в работе и независимость суждений каждого члена экспертной группы; ПАТТЕРН — предполагает количественную оценку полученных данных. Сущность метода заключается в том, что изучаемая проблема расчленяется на ряд подпроблем, задач и элементов, которые выстраиваются в "дерево решений". Оценки отдельных экспертов подвергаются открытому обсуждению, в результате чего извлекается польза от делового общения экспертов, хотя не исключаются отрицательные последствия конформизма (давление авторитетов). Метод цепной подстановки

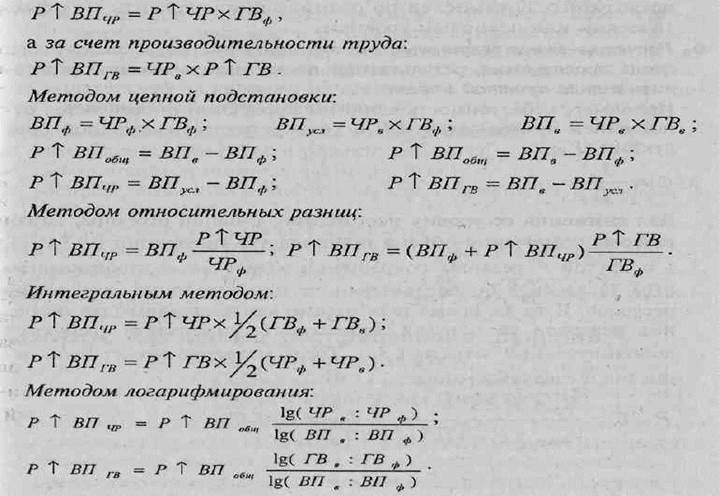

Метод цепной подстановки заключается в получении ряда промежуточных значений обобщающего показателя путем последовательной замены базисных значений факторов на фактические, Разность двух промежуточных значений обобщающего показателя в цепи подстановок равна изменению обобщающего показателя, вызванного изменением соответствующего фактора. В общем виде систему расчетов по методу цепных подстановок можно представить в следующем виде:

2. Общее абсолютное отклонение обобщающего показателя определяется по формуле

Общее отклонение обобщающего показателя раскладывается на факторы:

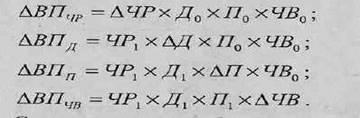

Метод иепных подстановок имеет некоторые недостатки: • результаты расчета зависят от последовательности замены факторов; • активная роль в изменении обобщающего показателя часто приписывается влиянию изменения качественного фактора, что не всегда правильно. Метод абсолютных разниц 1. Метод абсолютных разниц применяется для расчета влияния При его использовании величина влияния факторов рассчитывается умножением абсолютного прироста значения исследуемого фактора на базовую (плановую) величину факторов, которые находятся справа от него, и на фактическую величину факторов, расположенных в модели слева от него. Алгоритм расчета для мультипликативной 4-факторной модели валовой продукции выглядит следующим образом. Составляется, например, 4-факторная модель выпуска продукции (ВП): ВП = ЧРхДхПхЧВ, где: • ЧР - среднегодовая численность работников; • Д - количество отработанных дней 1 работником за год; • Ц - средняя продолжительность 1 рабочего дня; • ЧВ - среднечасовая выработка 1 рабочего.

Затем определяется влияние каждого из факторов на прирост

С помощью метода абсолютных разниц получаются те же результаты, что и способом цепной подстановки. Необходимо следить за тем, чтобы алгебраическая сумма прироста результативного показателя за счет отдельных факторов равнялась его общему приросту. . Алгоритм расчета в моделях мультипликативно-адаптивного вида. Возьмем факторную модель прибыли от реализации продукции:

где: П — прибыль от реализации продукции; Vpn — объем реализации продукции; Ц— цена единицы продукции; С — себестоимость единицы продукции.

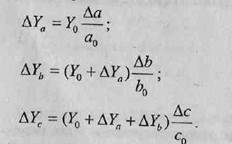

Прирост суммы прибыли за счет изменения: Метод относительных разниц Метод относительных разницприменяется для измерения влияния факторов на прирост результативного показателя только в мультипликативных моделях. Здесь используются относительные приросты факторных показателей, выраженные в виде коэффициентов или процентов. Рассмотрим методику расчета влияния факторов этим способом для мультипликативных моделей типа Y = аЬс. Изменение результативного показателя определяется следующим образом:

2. Согласно этому правилу, для расчета влияния: • первого фактора - необходимо базовую величину результативного показателя умножить на относительный прирост первого фактора, выраженного в виде десятичной дроби; • второго фактора - нужно к базовой величине результативного показателя прибавить изменение его за счет первого фактора и затем полученную сумму умножить на относительный прирост второго фактора; • третьего фактора - к базовой величине результативного показателя необходимо прибавить его прирост за счет первого и второго факторов и полученную сумму умножить на относительный прирост третьего фактора. Метод относительных разниц удобен в тех случаях, когда требуется рассчитать влияние большого комплекса факторов (8-10 и более). В отличие от предыдущих способов здесь значительно сокращается число вычислительных процедур, что обусловливает его преимущество. Виды и принципы их поиска 1. Под хозяйственными резервами понимают возможности повышения эффективности деятельности организации на основе использования достижений НТП и передового опыта. Различают следующие виды хозяйственных резервов: • внутрихозяйственные - резервы, которые выявляются и могут быть использованы только на анализируемом предприятии. Они связаны в первую очередь с недопущением потерь и непроизводительных затрат ресурсов; • отраслевые - те, которые могут быть выявлены только на уровне отрасли (разработка новых систем машин, новых технологий, улучшенных конструкций изделий, выведение новых сортов сельхозкультур и др.); %/ региональные - могут быть выявлены и использованы в пределах географического района (использование местного сырья и топлива, энергетических ресурсов, централизация вспомогательных производств независимо от их ведомственного подчинения и т. д.); • общегосударственные - к ним можно отнести ликвидацию диспропорций в развитии разных отраслей производства, изменение форм собственности, системы управления национальной экономикой и т. д. Использование таких резервов возможно только путем проведения мероприятий на общегосударственном уровне управления; • текущие - возможности улучшения результатов хозяйственной деятельности, которые могут быть реализованы на протяжении ближайшего времени; перспективные - обычно рассчитаны на длительное время. Их использование связано со значительными инвестициями, внедрением новейших достижений НТП, перестройкой производства, сменой технологии производства, специализации и др.; неиспользованные резервы — упущенные возможности повышения эффективности производства относительно плана или достижений науки и передового опыта за прошедшие промежутки времени. Основные резервы находятся в сфере производства, но их много и в сфере обращения — предотвращение разного рода потерь продукции на пути от производителя к потребителю, а также уменьшение затрат, связанных с хранением, перевозкой, продажей готовой продукции и приобретением производственных запасов. Отдельно рассматривают резервы, которые связаны с наиболее полным и эффективным использованием земельных угодий, основных средств производства, предметов труда и трудовых ресурсов. Такая классификация резервов необходима для сбалансированности их по всем видам ресурсов. К резервам экстенсивного характера относятся те, которые связаны с использованием в производстве дополнительных ресурсов. Резервы интенсивного типа связаны с наиболее полным и рациональным использованием имеющегося производственного потенциала. С ускорением НТП ослабевает роль резервов экстенсивного характера и усиливается поиск резервов интенсификации производства. К явным относятся резервы, которые легко выявить по материалам бухгалтерского учета и отчетности. Это недостача и порча продукции и материалов на складах, производственный брак, потери от списания долгов, выплаченные штрафы, перерасходы всех видов ресурсов по сравнению с действующими нормами на предприятии. К скрытым относятся резервы, которые связаны с внедрением достижений НТП и передового опыта и которые не были предусмотрены планом. Для их выявления необходимо проводить сравнительный внутрихозяйственный анализ, межхозяйственный, а в некоторых случаях - международные сравнения. И хотя эти резервы не отражаются в отчетности в виде перерасхода ресурсов по сравнению с существующими возможностями отечественной и зарубежной практики, но запаздывание в выявлении и использовании этих резервов может повлечь за собой потери, значительно большие, чем перерасход ресурсов относительно планового уровня. 2. При поиске резервов наибольший эффект достигается на пред" производственной стадии. Выявляются резервы повышения эффективности производства за счет: • улучшения конструкции изделия; • усовершенствования технологии его производства; • применения более дешевого сырья и др. Именно на этой стадии объективно содержатся самые большие резервы снижения себестоимости продукции. На производственной стадии происходит освоение новых изделий, новой технологии и затем осуществляется массовое производство продукции. На этом этапе величина резервов снижается за счет того, что уже проведены работы по созданию производственных мощностей, приобретению необходимого оборудования и инструментов, налаживанию производственного процесса. И коренное изменение этого процесса уже невозможно без больших потерь. Поэтому на данной стадии жизненного цикла изделия выявляются и используются те резервы, которые не затрагивают производственного процесса. Они связаны: %/ с улучшением организации труда; • повышением его интенсивности; • сокращением простоев оборудования; • экономией и рациональным использованием сырья и материалов. Эксплуатационная стадия делится на гарантийный период, когда исполнитель обязан ликвидировать выявленные потребителем неполадки, и послегарантийный. На стадии эксплуатации объекта резервы его более производительного использования и снижения затрат зависят главным образом от качества выполненных работ на первых двух стадиях. Основные принципы поиска резервов: • научный характер, что предполагает знание: • их экономической сущности; • источников и основных направлений поиска; • методики и техники их подсчета;

• комплексность и системность, что позволяет, с одной стороны, более полно выявлять резервы, а с другой - избежать их повторного счета; • экономическая обоснованность и реальность резервов. При их подсчете надо учитывать возможности предприятия, подкрепленные конкретными мероприятиями; • большое значение для повышения эффективности поиска резервов имеет предварительное определение резервоемких направлений, • оперативность. Чем он оперативнее, тем эффективнее этот процесс. Особое значение имеет сокращение разрыва времени между нахождением и освоением резервов; • дискретность. Поиск резервов необходимо проводить планомерно, систематически; • широкий охват. Резервы выявляются тем полнее, чем большее число работников разных профессий и специальностей участвует в их поиске. Методика определения величины резерва 1. Метод прямого счета применяется для подсчета резервов экстенсивного характера, когда известна величина дополнительного привлечения ресурсов или величина их безусловных потерь. Возможность увеличения выпуска продукции (P↑VBB) в этом случае определяется следующим образом: дополнительное количество ресурсов или величина безусловных потерь ресурсов по вине предприятия (ДР) делится на их фактический расход на единицу продукции (УРф) или умножается на фактическую ресурсоотдачу (РОф), т. е. на материалоотдачу, фондоотдачу, производительность труда и др.:

2. Метод сравнения применяется для подсчета величины резервов интенсивного характера, когда потери ресурсов или возможная их экономия определяются в сравнении с установленными нормами расхода на анализируемом предприятии или достигнутым уровнем на передовых предприятиях. Резерв увеличения производства продукции определяется: выявленный резерв уменьшения затрат ресурсов на единицу продукции за счет внедрения достижений науки и передового опыта (Р ↓ УР) умножается на планируемый объем производства продукции (VBBe) и делится на планируемый расход ресурсов на единицу продукции с учетом выявленных резервов его снижения (УРв) или умножается на планируемый (возможный) уровень ресурсоотдачи (РОв):

3 Методы детерминированного факторного анализа: • абсолютных разниц; • цепной подстановки; • относительных разниц, • интегральный метод; • логарифмирования. Например, если объем валовой продукции (ВП) представить в виде произведения численности рабочих (ЧР) и их годовой выработки (ГВ): С*' ВП=ЧР х ГВ,

то резервы увеличения объема производства продукции за счет увеличения численности рабочих, используя метод абсолютных разниц, можно определить по формуле При использовании метода регрессии умножают соответствующие факторные показатели на их возможный прирост:

где: • Р ↑ Y - резерв увеличения результативного показателя (У); • Р ↑ х 1 - резерв прироста факторного показателя (X); • Ь1; - коэффициент регрессии уравнения связи. 5. Методы математического программирования позволяют оптимизировать величину показателей с учетом условий хозяйствования и ограничений на ресурсы и тем самым выявить дополнительные резервы производства путем сравнения величины исследуемых показателей по оптимальному варианту с их фактическим или плановым уровнем. 6. Расчетно-конструктивный метод применяется в тех случаях, когда исследуемый результативный показатель можно представить в виде кратной модели. Например, себестоимость единицы продукции определяется отношением суммы затрат (3) к количеству произведенной продукции (Vвл)

Для снижения ее уровня необходимо, с одной стороны, найти резервы увеличения объема производства продукции (Р ↑ Vвп ), а с другой - резервы сокращения затрат на ее производство (Р ↓ З) за счет более экономного использования всех видов ресурсов. В то же время необходимо учитывать, что для освоения резервов увеличения производства продукции требуются дополнительные затраты (Зд). Тогда методика может быть записана в следующем виде:

Организация ФЭА • четкое распределение обязанностей по проведению анализа между отдельными исполнителями; • обеспечение экономичности и эффективности аналитического процесса — выполнение наиболее полного и всестороннего исследования при минимуме затрат на его проведение; • регламентация и унификация:

• регламентация - разработка для каждого исполнителя обязательного минимума таблиц и выходных форм анализа; • унификация (стандартизация) - создание типовых методик и инструкций, выходных форм и таблиц, стандартных программ, единых критериев оценки, что обеспечивает сопоставимость, сводимость результатов анализа на более высоком уровне управления, повышает объективность оценки деятельности внутрихозяйственных подразделений, уменьшает затраты времени на анализ и в итоге способствует повышению его эффективности.

2. Организационные этапы аналитической работы: определение субъектов и объектов анализа; выбор организационных форм анализа; распределение обязанностей между отдельными службами и подразделениями; планирование аналитической работы; информационное и методическое обеспечение анализа; оформление результатов анализа; контроль за внедрением в производство предложений, сделанных по результатам анализа. Проведение ФЭА

Комплексный план аналитической работы разрабатывается на один год специалистом, ответственным за ее проведение. В нем намечается перечень объектов анализа, подлежащих изучению, определяются цели анализа. Разрабатывается система показателей, анализ которых обеспечивает достижение поставленной цели. В плане предусматривается: периодичность проведения анализа по каждому объекту; сроки выполнения аналитической работы; состав исполнителей анализа по каждому вопросу и распределение обязанностей между ними; источники информации и методическое обеспечение по каждому изучаемому источнику; внешние и внутренние пользователи анализа. Кроме комплексного плана на предприятии могут составляться и тематические планы. Это планы проведения анализа по комплексным вопросам, которые требуют углубленного изучения. В них рассматриваются объекты, субъекты, этапы, сроки проведения анализа, его исполнители. Контроль за выполнением аналитических планов ведет заместитель руководителя предприятия по экономическим вопросам. 2. Нормативно-плановые источники информации - все типы планов, которые разрабатываются на предприятии. Источники информации учетного характера - все данные, которые содержат документы бухгалтерского, статистического и оперативного учета и отчетности.. В состав отчетности входят: i/ данные бухгалтерского учета и отчетности. Наиболее полно отражаются хозяйственные факты, процессы и их результаты. Своевременный и полный анализ данных, которые имеются в первичных и сводных учетных регистрах и отчетности, обеспечивает принятие необходимых мер, направленных на улучшение выполнения планов, достижение результатов; •/ данные статистического учета и отчетности - содержат количественные характеристики массовых явлений и процессов. Используются для углубленного изучения и осмысления взаимосвязей, выявления экономических закономерностей; • оперативный учет и отчетность - способствуют более оперативному (по сравнению со статистикой или бухгалтерским учетом) обеспечению анализа необходимыми данными и тем самым • экономический паспорт предприятия - данные о результатах хозяйственной деятельности за несколько лет. Внеучетные источники информации — документы, регулирующие хозяйственную деятельность, а также данные, которые не относятся к перечисленным ранее. Они включают: • официальные документы, которые предприятие обязано использовать в своей деятельности; • хозяйственно-правовые документы; • научно-техническая информация; • техническая и технологическая документация; • материалы специальных обследований состояния производства на отдельных рабочих местах; • информация об основных контрагентах предприятия; • данные об основных конкурентах; • данные о состоянии рынка ресурсов; • сведения о состоянии рынка капиталов; • данные о состоянии фондового рынка; • информация о макроэкономической ситуации. Система внутренней информации - данные статистического, бухгалтерского, оперативного учета и отчетности, плановые данные, нормативные данные и др. Система внешней информации - данные статистических сборников, периодических и специальных изданий, конференций, деловых встреч, хозяйственно-правовые документы и т. д. Различают следующие виды информации: */ по предмету исследования: ТЗЦ • основная; • вспомогательная; */ периодичности поступления: • регулярная - плановые и учетные данные; • эпизодическая - формируется по мере необходимости; • процессу обработки: • первичная; • вторичная - прошедшая специальную обработку. 3. Требования к организации информационного обеспечения: • достоверность - система экономической информации должна соответствовать задачам анализа, т. е. обеспечивать получение данных, необходимых для изучения фактов, выявления резервов и выработки управленческих решений; • оперативность - для повышения своевременности и действенности анализа; • сопоставимость по предмету и объекту исследования, периоду времени, методологии исчисления показателей и другим признакам; • рациональность - минимизация затрат на сбор, хранение и использование данных. 4. От методики анализа зависит его результативность. Ответственность за методическое обеспечение возлагается на специалиста, который осуществляет руководство аналитической работой на предприятии. Особое значение имеет разработка собственных или адаптация готовых компьютерных программ анализа, по зволяющих оперативно и комплексно исследовать результаты хозяйственной деятельности. 24 Оформление результатов ФЭА 1. Пояснительная записка составляется для внешних пользователей анализа.

Ее содержание включает в себя следующие пункты: экономический уровень развития предприятия; условия хозяйствования; характеристика ассортиментной и ценовой политики; конкурентоспособность продукции; доля на рынке сбыта; стадия жизненного цикла товара; характеристика конкурентов; динамика производственно-хозяйственных и финансово-экономических показателей;

|

|||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-10; просмотров: 364; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.144.222.149 (0.144 с.) |