Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

В. І. Перебийніс, Я. А. ДроботяСтр 1 из 30Следующая ⇒

ЛОГІСТИЧНЕ УПРАВЛІННЯ ЗАПАСАМИ НА ПІДПРИЄМСТВАХ

Монографія

ПОЛТАВА ПУЕТ УДК 65.012.34:338.24:330.522.4:334.76 ББК 65.291.572 П27

Рекомендовано до видання, розміщення в електронній бібліотеці та використання в навчальному процесі вченою радою ВНЗ Укоопспілки «Полтавський університет економіки і торгівлі», протокол № 2 від 22 лютого 2012 р.

Автори: В. І. Перебийніс, Я. А. Дроботя

Рецензенти: В. Я. Плаксієнко, д.е.н., професор, завідувач кафедри обліку та аудиту Полтавської державної аграрної академії; Л. І. Михайлова, д.е.н., професор, завідувач кафедри менеджменту зовнішньоекономічної діяльності та євроінтеграції Сумського національного аграрного університету

ЗМІСТ Вступ. 4 РОЗДІЛ 1. ТЕОРЕТИЧНІ ЗАСАДИ ЛОГІСТИЧНОГО 1.1. Логістичне управління запасами як складова 1.2. Методичні засади формування ефективності РОЗДІЛ 2. СТАН УПРАВЛІННЯ ЗАПАСАМИ 2.1. Матеріальні ресурси та стан управління їх запасами. 68 2.2. Рівень управління матеріальними запасами. 114 2.3. Ефективність управління матеріальними запасами. 149 РОЗДІЛ 3. РОЗВИТОК ЛОГІСТИЧНОГО 3.1. Удосконалення логістичного управління

3.2. Оптимізація обсягу запасів ресурсів 3.3. Формування стратегії логістичного 3.4. Зарубіжний досвід логістики запасів. 255

ВСТУП Запаси є важливою складовою забезпечення матеріальними ресурсами виробничих процесів (у вигляді виробничих запасів) та потреб споживачів (у вигляді запасів готової продукції). Для ефективної діяльності підприємств запаси повинні бути оптимальними, адже накопичення їх значного обсягу призводить до замороження коштів на тривалий строк, зниження їх ліквідності, зростання витрат на утримання, а їх нестача − до простоїв виробництва, незадоволенні вимог споживачів, а отже і зниження конкурентних переваг. Від характеру, обсягів, якості матеріальних ресурссів та їх запасів і рівня управління ними залежить конкурентоспроможність підприємств, масштаби виробництва і ефективність їх діяльності. Значний внесок у розробку теоретико-методологічних та прикладних аспектів логістики запасів зробили як вітчизняні науковці − В. Н. Амітан [92], І. А. Бондарєва [15, 184], В. Ю. Желєзняк [60], С. В. Кошеленко [74], Є. В. Крикавський [52, 77–80], Є. А. Круглова [81], М. А. Окландер [109–111], В. Я. Омельченко [112], Ю. В. Пономарьова [134, 135], І. В. Федосова [179], В. І. Фролов [182], І. Б. Швець [190], так і зарубіжні дослідники − Б. А. Анікін [5, 90, 91], І. І. Бажин [8, 9], Д. Дж. Бауерсокс [10], С. А. Бєлих [12], А. М. Гаджинський [28, 29], М. П. Гордон [32], М. Джиллінгем [85], А. М. Зєваков [62], К. Лайсонс [85], Д. М. Ламберт [166], М. Ліндерс [88], В. В. Сисоєв [9], Д. В. Стаханов [12], А. Н. Стерлігова [162–164], Дж. Р. Сток [166], Д. Уотерс [178], Дж. Шрайбфедер [192]. Втім, не зважаючи на проведені дослідження, залишаються недостатньо вивченими питання стратегічного управління запасами підприємств, підвищення ефективності логістичного управління запасами, зокрема на основі методів АВС та ХYZ, оптимізація обсягів запасів матеріальних ресурсів та ін. Актуальність й значимість дослідження зазначених питань зумовило вибір теми, формування мети і завдань монографії. У монографії: - запропонована система управління матеріальними запасами підприємств, яка включає: перший рівень − штовхаючі й тягнучі системи управління матеріальними потоками; другий рівень − АВС- та ХYZ-аналіз запасів; третій рівень − системи управління запасами з фіксованим розміром замовлення, з фіксованим періодом часу між замовленнями, зі встановленою періодичністю поповнення запасів до постійного рівня, «мінімум-максимум», оперативного управління запасами;

- удосконалено формування оцінки ефективності логістичного управління запасами шляхом розробки на основі схеми К. Іcікава «риб’яча кістка» діаграми причинно-наслідкового зв’язку між ефективністю логістики запасів та витратами на їх утримання з метою задоволення потреб споживачів сільськогосподарської продукції та забезпечення виробничих потреб; - набула подальшого розвитку класифікація чинників, що впливають на обсяги запасів постачання, виробничих і транспортних запасів, запасів у збуті: чинники першого порядку, властиві підприємствам будь-якої галузі економіки; чинники другого порядку, що конкретизують зміст попередніх і притаманні будь-яким підприємствам; чинники третього порядку, що пояснюють зміст чинників першого та другого порядку, враховуючи специфічні особливості виробничих процесів у сільськогосподарських підприємствах; - обґрунтовані основи стратегічного управління запасами зерна, які на відміну від існуючих підходів, враховують зміну цін на зерно впродовж маркетингового року; - запропонована сукупність стратегій логістичного управління запасами зерна, які включають стратегію обережності, стратегію додаткового резерву, стратегію частини від попиту, стратегію «точно вчасно», стратегію обмежуючих чинників, що відрізняє пропоновані підходи від існуючих; - удосконалені логістичні засади обліку запасів, які, на відміну від існуючих підходів включають у примітки до річної фінансової звітності окремий клас «Запаси, що обліковуються згідно з логістичними підходами», де мають бути виділені запаси з урахуванням споживачів і виключені із запасів ті активи, що не вважаються запасами, які обліковуються за логістичними підходами (поточні біологічні активи тваринництва та запаси готової продукції тваринництва – приріст живої маси тварин, приплід, молоко); - уточнені поняття: «запаси», яке, на відміну від існуючих підходів, враховує статичність запасів, їх місце знаходження та причини створення; «управління запасами», «логістика запасів», «логістичне управління запасами» − шляхом встановлення відмінностей між даними поняттями з огляду на управління (стратегічне та операційне), об’єкт і мету управління, підходи до управління запасами (функціональний та інтегральний), орієнтацію на якість запасів та ін.; «стратегія логістичного управління запасами», яка розглядається як підсистема логістичної стратегії. Монографія розрахована на науковців, виробничників, викладачів, аспірантів, студентів. РОЗДІЛ 1. ТЕОРЕТИЧНІ ЗАСАДИ 1.1. Логістичне управління Матеріальні запаси є важливою складовою забезпечення матеріальними ресурсами виробничих процесів, потреб споживачів продукції. Так, для здійснення виробничого процесу зазначені підприємства повинні мати різні ресурси, які утворюють поточні, страхові, сезонні, ринкові запаси.

Матеріальні запаси присутні у всіх ланках логістичного ланцюга. Однак управління запасами на кожній ланці цього ланцюга має певну специфіку, оскільки запаси мають різне призначення, форму, фізико-хімічні властивості та вартість. В літературі відсутні єдині підходи до розуміння сутності запасів, про що свідчать дані табл. 1.1. Визначення Л. Каніщенка [54], на нашу думку, є найбільш точним, оскільки науковець тлумачить поняття «запаси», орієнтуючись на причини створення запасів та вказуючи на місце їх знаходження, однак, не зазначає, що запаси існують у певному часовому проміжку. Запаси як складову матеріального потоку в певний момент часу, не зазначаючи причини створення запасів, не конкретизуючи місце знаходження запасів, їх призначення, розглядають М. П. Денисенко, П. Р. Левковець, Л. І. Михайлова [115], а тому, на наш погляд, визначення є неповним. Запаси по відношенню до місця їх знаходження, вказуючи, що запаси – засоби виробництва сфери виробництва та сфери збуту досліджує В. Є. Ніколайчук [105]. Однак, на нашу думку, запаси сфери збуту слід вважати не засобами виробництва, а готовою продукцією. Запаси за місцем зберігання в певному проміжку часу розглядає І. Ю. Палагін [120]. Запаси як матеріали, що є на підприємстві, не конкретизуючи їх місце знаходження, однак зазначаючи причину їх накопичення визначає Д. Уолтерс [178]. Поняття «запасів» з точки зору їх призначення тлумачить А. Н. Родніков [137]. Таблиця 1.1 Тлумачення поняття «запаси»

Слід також зазначити, що такі науковці, як А. І. Марюта, Н. І. Редіна, Ю. А. Долгоруков, характеризують запаси як накопичення матеріалів унаслідок здійснення операцій та переміщення матеріалів на наступну виробничу операцію [53].

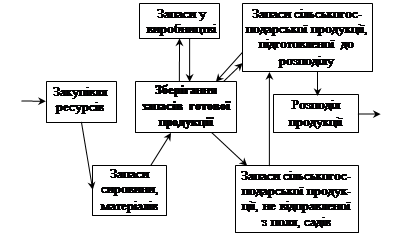

Тлумачення поняття «запаси», на нашу думку, повинно враховувати статичність запасів, місце знаходження запасів, причини створення запасів. Запаси, на наш погляд, – це матеріальні ресурси сфери виробництва та сфери розподілу, які зберігає підприємство в певний проміжок часу з метою задоволення потреб виробництва та споживачів готової продукції. Основними запасами у сільському господарстві є: - запаси, що виникають при закупівлі сировини, матеріалів – сільськогосподарського походження (насіння, корми тощо) та промислового походження (паливо, мастила, мінеральні добрива тощо); - запаси незавершеного виробництва (яйця, що зберігаються для інкубації, перехідний запас меду у вуликах тощо); - запаси продукції, що зберігається на полі (овочі), в садах (фрукти); - запаси готової продукції, що будуть відвантажені споживачам (овочі, фрукти, зерно, яйця тощо); - запаси готової продукції, що надійдуть у виробничий процес наступного року у вигляді сировини (корми, насіння, органічні добрива). На рис. 1.1 зображено місце запасів у логістичній системі сільськогосподарського підприємства.

Примітка: Рис. 1.1. Місце запасів у логістичній системі сільськогосподарського підприємства Джерело: власна розробка. З погляду логістики, виробництво продукції та послуг – це безперервний рух матеріального потоку (від закупівлі сировини, матеріалів тощо до створення та збуту кінцевого продукту). На думку Є. В. Крикавського, Ю. В. Пономарьової та В. В. Смиричинського, в логістичній системі головним об’єктом управління є матеріальний потік [79; 134; 145]. Роль запасів у логістичній системі подана в табл. 1.2. Таблиця 1.2

|

||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-10; просмотров: 155; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.17.6.75 (0.018 с.) |

Список використаних джерел. 263

Список використаних джерел. 263

рух ресурсів.

рух ресурсів.