Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Функционирования финансового отдела предприятия

Во главе финансового отдела рассматриваемого предприятия стоит финансовый директор, осуществляющий управление и контроль над деятельностью службы в целом. Финансовый отдел состоит из 12 человек и подразделяется на следующие сегменты: техническая бухгалтерия, группа по налоговому учету, группа по управленческому учету, анализу и бюджетированию. Непосредственный контроль над правильностью отображения хозяйственных операций и формирования финансовой и налоговой отчетности осуществляет внутренний аудитор. Для эффективного управления затратами и формирования бюджета на предприятии формируются центры финансовой ответственности. Финансовый отдел выполняет следующие поставленные задачи: организация финансовой деятельности предприятия, направленной на обеспечение финансовыми ресурсами заданий плана, сохранности и эффективного использования основных фондов и оборотных средств, трудовых и финансовых ресурсов предприятия, своевременности платежей по обязательствам в государственный бюджет, поставщикам и учреждениям банков. В связи с этим идет разбиение функций финансового отдела на три области: финансово-кредитного планирования, финансово-оперативной работы и области контрольно-аналитической работы, каждая из которых возлагается на одну из трех групп отдела. Так, группа по технической бухгалтерии выполняет 19 функций из области финансово-кредитного планирования, группа по налоговому учету выполняет 13 функций в области финансово-оперативной работы, группа по управленческому учету, анализу и бюджетированию выполняет 8 функций в области контрольно-аналитической работы. Первым этапом процесса объектно-ориентированного анализа и проектирования является построение диаграммы вариантов использования (рис. 132). Из диаграммы следует, что пользователями системы будут три актера – это три группы, на которые делится финансовый отдел ЗАО «ГД» – техническая бухгалтерия, группа по налоговому учету и группа по управленческому учету. Рассмотрим детально варианты использования каждого актера для данной системы. В соответствии с диаграммой вариантов использования актер «Техническая бухгалтерия» отвечает за работу с первичной документацией, то есть получение данных с производства, их детальное рассмотрение, введение ежедневной бухгалтерской документации. Актер «Группа по налоговому учету» будет заниматься детальной обработкой данных: анализировать бухгалтерские данные, проверять их правильность, формировать отчеты для государственных и внутренних служб. Актер «Группа по управленческому учету» занимается исключительно выходной информацией, ее анализом, обработкой, подведением итогов и формированием выводов по деятельности отдела в целом.

Рисунок 132 – Диаграмма вариантов использования

Для представления статической структуры модели системы в терминологии классов объектно-ориентированного программирования служит диаграмма классов (рис. 133). На ней изображены следующие классы: первичные данные, техническая бухгалтерия, группа по налоговому учету, группа по управленческому учету, выходная информация, банк, налоговая инспекция, комитет управления. Отношением зависимости указано, что классы «Техническая бухгалтерия» и «Группа по налоговому учету» зависят от класса «Первичные данные». Таким же образом класс «Выходная информация» оказывается зависимым от классов «Техническая бухгалтерия» и «Группы по налоговому учету», так как эти два класса формируют отчетность для внутренних и государственных служб учета и аудита. Далее из диаграммы следует бинарное отношение ассоциации от класса «Выходная информация» к классам «Банк», «Налоговая инспекция» и к «Группе по управленческому учету». Между «Группой по управленческому учету» и «Комитетом управления» устанавливается отношение зависимости, так как данная группа подотчетна финансовому директору, генеральному директору, а также акционерам, которые и составляют комитет управления.

Рисунок 133 – Диаграмма классов

Для рассмотрения взаимодействия объектов в контексте статической структуры модели и для представления структурных особенностей передачи и приема сообщений между объектами используется диаграмма кооперации (рис. 134). Работа в системе осуществляется в следующем порядке: первичные данные, поступая в финансовый отдел, учитываются технической бухгалтерией, часть из них обрабатывается для отчета, другая поступает в группу по налоговому учету, где формируется отчетность для налоговой службы. Из технической бухгалтерии и группы по налоговому учету данные поступают в группу по управленческому учету, где происходит подготовка пакета отчетности на основе полученных данных и составляется бюджет компании.

Рисунок 134 – Диаграмма коопераций

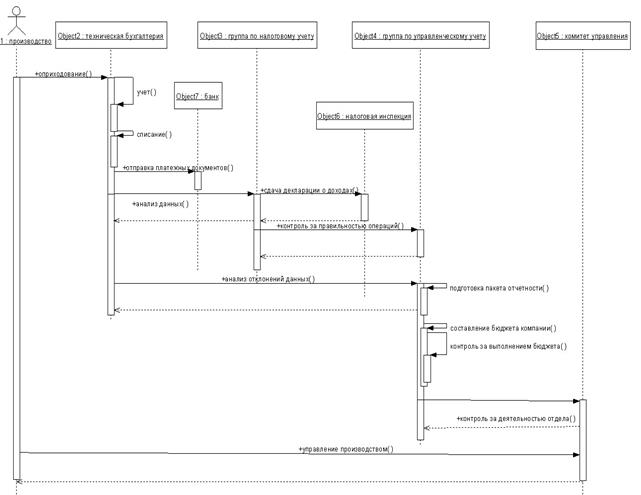

Класс «Комитет управления» осуществляет контроль над выполнением бюджета и вносит изменения в управления производством непосредственно через связь с классом «Группа по управленческому учету». Для моделирования взаимодействия объектов во времени используется диаграмма последовательности (рис. 135). На ней видно, что инициатором взаимодействия является само производство, которое является источником первичных данных и которое после их обработки в финансовом отделе подвергается влиянию комитета управления.

Рисунок 135 – Диаграмма последовательности

Диаграмма состояний описывает все возможные состояния одного экземпляра определенного класса или всей системы и возможные последовательности его (ее) переходов из одного состояния в другое. Диаграмма состояний работы всей системы показана на рис. 136.

Рисунок 136 – Диаграмма состояний работы системы

Для моделирования процесса выполнения операций используется диаграмма деятельности (рис. 137). На ней показано, что после формирования начальных данных на производстве совершается их детальная обработка во всех трех группах финансового отдела. После чего обработанные данные поступают комитету управления, где ведется полный контроль над деятельностью не только отдела, но и всего предприятия в целом.

Рисунок 137 – Диаграмма деятельности

Задача разработки программного комплекса не ставилась, поэтому диаграммы реализации не составлялись.

|

||||||

|

|

Последнее изменение этой страницы: 2017-02-10; просмотров: 251; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.136.97.64 (0.008 с.) |