Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Раздел 6. «определение налоговой базы»Содержание книги Поиск на нашем сайте

2.5.1 Учет затрат, не уменьшающих доходы текущего периода

Заполняем таблицу № 6-3. В этой таблице отражаются затраты ИП, произведенные в отчетном налоговом периоде, но не входящие в расходы этого периода. Сюда входят остатки товаров и сырья, которые были закуплены, но не были реализованы (использованы в производстве) в отчетном периоде. Данные об этих остатках содержатся: - в графах 19 таблиц № 1-1А, 1-3А; - в графе 25 таблицы № 1-4А; - в графах – 14 таблиц № 1-1Б, 1-3Б; - в графе 20 таблицы № 1-4Б; - в графе 12 таблицы № 1-2.

Для определения стоимости остатков надо найти, где же они отражены. Рассмотрим возможные случаи: 1) если предприниматель в течение отчетного налогового периода осуществлял только операции, облагаемые НДС, данные об остатках сырья надо искать в гр. 19 таблиц № 1-1А, 1-3А; в гр. 25 таблицы № 1-4А и в гр. 12 таблицы № 1-2;

2) если предприниматель в течение отчетного налогового периода осуществлял только операции, не облагаемые НДС, данные об остатках сырья содержатся в графах – 14 таблиц № 1-1Б, 1-3Б; в гр. 20 таблицы № 1-4Б и в гр. 12 таблицы № 1-2;

3) если предприниматель в течение отчетного налогового периода осуществлял только операции, как облагаемые НДС, так и не облагаемые НДС, данные об остатках сырья содержатся в графах 19 таблиц № 1-1А, 1-3А, в гр. 25 таблицы № 1-4А; в гр. – 14 таблиц № 1-1Б, 1-3Б; в гр. 20 таблицы № 1-4Б; в гр. 12 таблицы № 1-2;

4) если предприниматель в течение отчетного налогового периода осуществлял вначале операции, облагаемые НДС, потом не облагаемые, или наоборот, то данные об остатках надо смотреть в таблицах, заполняющихся позже всего.

2.5.2 Заполнение таблицы № 6-3

В нашем примере Муравьев А.П. до 01.02.2015 оказывал услуги по ремонту обуви, облагаемые НДС, а с 01.02.2015 до конца года – не облагаемые. Соответственно остатки на конец января у него отражены в таблицах №№ 1-1А, 1-3А, а остатки на конец февраля – в таблице № 1-1Б. Следовательно, остатки сырья, закупленного Муравьевым А.П. в 2015 г., но не использованного им, отражены в таблице № 1-1Б. Принимая во внимание данные таблицы № 1-1Б, заполним таблицу № 6-3 «Реестр расходов, произведенных в отчетном налоговом периоде, но связанных с получением доходов в следующих налоговых периодах».

В гр. 1 «№ п/п» указывается порядковый номер расходов, произведенных в отчетном налоговом периоде, но связанных с получением затрат в последующих налоговых периодах. В гр. 2 «Дата операции» указывается дата, когда отражаемые расходы были произведены. В гр. 3 «Номер документа» указывается номер расходного документа, по которому сырье закупалось. В гр. 4 «Вид расхода» указывается вид затрат, который был произведен в отчетном налоговом периоде, но связан с получением доходов в следующих налоговых периодах. В гр. 5 «Сумма (р.) указывается стоимость остатков сырья.

В строке «Итого расходов» указывается общая стоимость остатков сырья на конец отчетного налогового периода. Продолжаем помнить, что выведенные остатки сырья на конец отчетного года надо будет внести в новую книгу учета (на следующий год) до начала отражения в ней хозяйственных операций.

И вот теперь, когда мы отразили все доходы и расходы Муравьева А.П. за 2015 г., надо заполнить таблицу №6-1, данные которой будут являться основанием для заполнения декларации о доходах за 2015 г.

2.5.3 Расчет налоговой базы. Заполнение таблицы № 6-1 «Определение налоговой базы по налогу на доходы физических лиц за налоговый период 20_ _»

В строке 1 «Доходы от реализации товаров, выполненных работ, оказанных услуг» указывается доход от предпринимательской деятельности, полученный в результате реализации товаров, выполнения работ и оказания услуг. Для получения искомой суммы надо сложить показатели гр. 16 таблицы № 1-7А и гр. 15 таблицы № 1-7Б. В строке 2 «Прочие доходы (в том числе стоимость имущества, полученного безвозмездно)» указываются доходы предпринимателя, которые нельзя отнести к доходам от реализации товаров (работ, услуг). К ним, в частности, относятся доходы в виде безвозмездно полученного имущества, в виде процентов, полученных по договорам займа, кредита и др. В строке 1 «Материальные расходы» указываются все затраты предпринимателя на приобретение списанного в производство сырья (работ, услуг). Для получения искомой суммы надо сложить значения гр. 10 таблицы № 1-7А и таблицы № 1-7Б.

В строке 2 «Суммы амортизации по амортизируемому имуществу» указывается сумма амортизации по амортизируемому имуществу, входящая в расходы отчетного налогового периода. Для этого складываются суммы начисленной амортизации по объектам основных средств, нематериальным активам, малоценным и быстроизнашивающимся предметам.

Для получения общей суммы амортизации надо сложить показатели гр. 11 таблицы № 2-1, гр. 12 или гр. 15 таблица № 2-2, гр. 5 таблицы № 3-1, гр. 10 таблицы № 4-1, гр. 8 таблицы № 4-2.

В строке 3 «Расходы на оплату труда» указываются затраты предпринимателя на выплату заработной платы по трудовым договорам. Данные о суммах начисленных выплат содержатся в гр. 7 таблицы № 5-1.

В строке 4 «Прочие расходы» указываются расходы предпринимателя, относимые в соответствии с НК РФ к прочим расходам. Данные о суммах прочих расходов содержатся в гр. 5 таблицы № 6-2. В строке «Итого расходов» подсчитываются все затраты ИП, которые относятся к расходам отчетного налогового периода. Общая сумма расходов получается путем сложения значений строк 1-4 таблицы № 6-1.

В строке 5 «Расходы, произведенные в отчетном налоговом периоде, но связанные с получением доходов в следующих налоговых периодах» указывается общая стоимость остатков сырья на конец отчетного налогового периода. Данные для этого надо взять из таблицы № 6-3.

Итак, на практическом примере рассмотрен порядок заполнения Книги учета доходов и расходов. В Книге учета доходов и расходов отражены все операции, начиная с закупки сырья и заканчивая выведением дохода и расходов за отчетный год.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

а) основная литература 1. Беликова, Т. Н. Учет и отчетность индивидуального предпринимателя. Новое издание /Т. Н. Беликова. – СПб.: Питер, 2016. 176 с. 2. Индивидуальный предприниматель: налогообложение и учет от регистрации до ликвидации / под ред. Г.Ю. Касьяновой (13-е изд., перераб. и доп.). – М.: АБАК, 2015. 352 с. 3. Касаткин, Б. П. Организация предпринимательской деятельности: конспект лекций по дисциплине для студентов специальности 080502 / Б. П. Касаткин – СПб.: ИПЦ СПГУТД, 2011. 53 с. 4. Контрольно-кассовая техника: практика применения / под ред. Г. Ю. Касьяновой (5-е изд., перераб. и доп.). – М.: АБАК, 2014. 256 с. 5. Круглова, Н.Ю. Основы бизнеса (предпринимательства): учебник / Н. Ю. Круглова. - М.: КНОРУС, 2010. 544 с. 6. Лапуста, М. Г. Предпринимательство: учебник / М. Г. Лапуста. – М.: ИНФРА-М, 2010. 608 с. 7. Организация предпринимательской деятельности: учебник /А. И. Базилевич, Л. В. Бобков, Л. В. Бесфамильная и др. под ред. В. Я. Горфинкеля. – М.: Проспект, 2010. 544 с.

б) дополнительная литература

7. Гражданский кодекс Российской Федерации: части первая, вторая, третья и четвертая (текст с изм. и доп. на 1 сентября 2014 г.) – М.: Эксмо, 2014. 624 с. 8. Налоговый кодекс Российской Федерации: части первая и вторая (по состоянию на 1 октября 2014 г.), – М.: Эксмо, 2014. 880 с. 9. Трудовой кодекс Российской Федерации (по состоянию на 10 октября 2015 г.). – М.: Проспект КноРус, 2015. 256 с. 10. Федеральный закон от 22.05.2003 № 54 - ФЗ «О применении контрольно-кассовой техники при осуществлении денежных расчетов и (или) расчетов с использованием платежных карт»

в) специализированные Интернет-ресурсы

Информационно-поисковые системы «Консультант-Плюс», «Гарант»

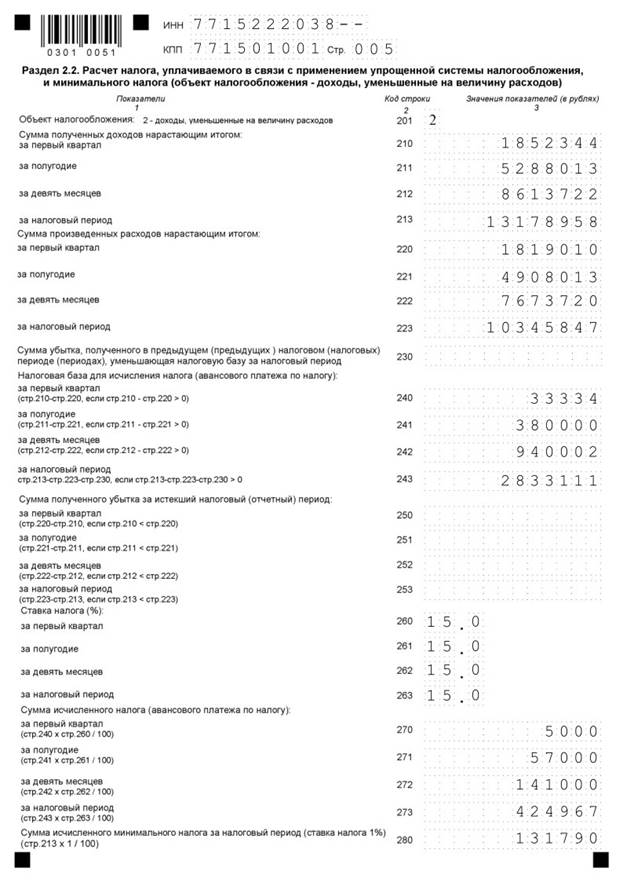

Приложение А

Приложение Б

|

||||||

|

|

Последнее изменение этой страницы: 2017-02-09; просмотров: 217; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.143.110.248 (0.007 с.) |