Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

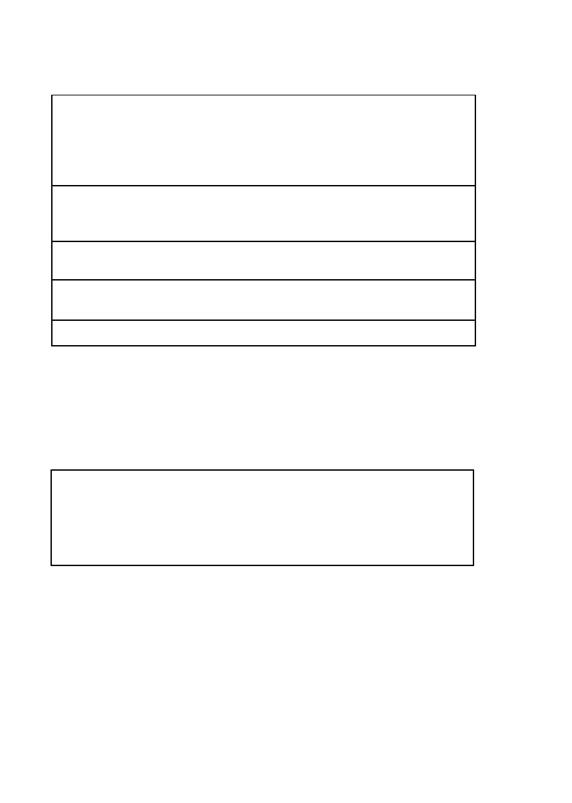

Платежный календарь на месяц (в тыс. руб.)

Статьи По декадам РАСХОДЫ 1. Неотложные нужды 2. Заработная плата и приравненные к ней платежи 3. Налоги 4. Оплата счетов поставщиков за товарно-материальные ценности 5. Просроченная кредиторская задолженность поставщикам 6. Оплата счетов подрядчиков за выполненные работы по капитальному строительству (капитальному ремонту) 7. Погашение просроченных ссуд банка 8. Погашение срочных ссуд банка 9. Уплата процентов за кредит 10. Прочие расходы Всего расходов ПОСТУПЛЕНИЯ 1. Выручка от реализации продукции, работ и услуг 2. Выручка от реализации излишних основных фондов, материалов и других активов 3. Поступление просроченной дебиторской задолженности 4. Поступление краткосрочного кредита банка 5. Остаток средств в кассе и на расчетном счете 6. Прочие поступления средств Всего поступлений Превышение поступлений над расходами Превышение расходов над поступлениями

Разработка кассового плана начинается с первого раздела, в котором отражаются поступления наличных денег в кассу предпри ятия (кроме денег, получаемых в банке). Вторым этапом разработки является расчет третьего раздела кас сового плана. Планируемый фонд заработной платы и премии рас считываются на основе годового плана на соответствующий квар тал. Наличные деньги на заработную плату выдаются за вычетом из начисленной суммы удержаний, налогов и перечислений. После расчета выплат заработной платы заполняется второй раздел — рас ходы. Во втором разделе показываются расходы предприятия в виде наличных денег на заработную плату, командировочные и хозяй ственные расходы, выплату пособий по социальному страхованию и т.п.

252

платы рабочим и служащим, где в установленные сроки (конкрет ные числа каждого месяца) указываются суммы выплат предприя тию наличными деньгами. Эти суммы в соответствии с договором расчетно-кассового обслуживания банк выдает предприятию за ус тановленную в договоре плату. Кассовый план необходим предприятию для того, чтобы по воз можности более точно представлять размер обязательств перед ра ботниками предприятия по заработной плате и размер других вып лат. Банку, обслуживающему предприятие, также необходим его кассовый план, чтобы составить сводный кассовый план на обслу живание своих клиентов в установленные сроки.

Расчет потребности в краткосрочном кредите проводится, если предприятие испытывает такую потребность. В этом случае необхо димые документы представляются в банк в соответствии с его тре бованиями и с ним заключается договор о кредитном обслуживании. Однако этому должен предшествовать обоснованный расчет размера кредита, а также той суммы, которую с учетом процентов необхо димо вернуть банку. Эффективность кредитуемого мероприятия или ожидаемая выручка от реализации продукции должна обеспечить своевременный возврат кредита и исключить штрафные санкции.

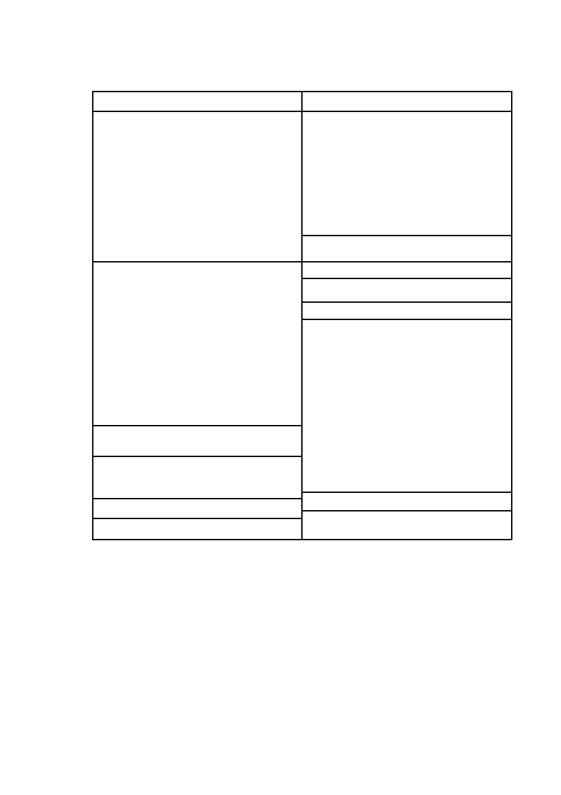

22.6. ОСНОВНЫЕ ФИНАНСОВЫЕ ДОКУМЕНТЫ ФИРМЫ [1] Основными финансовыми документами являются: 1. Баланс (балан^активов и пассивов), 2. Сводный отчет о прибылях и убытках (счет прибылей и убыт ков). 3. Отчет о фондах и их использовании. 4. Счет финансирования. Финансовая отчетность является основой определения платеже способности и прибыльности. Платежеспособность — это способ ность фирмы погасить долги при наступлении срока платежа, ин формация о задолженности отражается в балансе. Баланс показывает финансовое положение фирмы на определенный, как правило, пос ледний день месяца, квартала, года. Баланс состоит из двух частей: в левой указываются активы, в правой пассивы. В активе показаны средства, которыми располагает фирма (производственные запасы, товары, основной капитал, дебиторская задолженность). В пассиве показаны источники средств, т.е. кредиторская задолженность фир мы и собственный (акционерный) капитал. В собственном капитале указывается сумма, подлежащая распределению между держателями акций в случае ликвидации фирмы на дату составления баланса. Обе части баланса всегда уравновешены, т.е. сбалансированы. Типичный баланс представлен в табл. 22.3.

253

Баланс на 31 декабря 200... г., тыс. руб.

АКТИВЫ Оборотный капитал (текущие активы) Денежные средства Биржевые ценные бумаги по номинальной стоимости

(биржевая цена — 178) Счета дебиторов (минус допустимые безнадежные долги — 20) Товарно-материальные запасы Всего оборотный капитал Основной капитал (недвижимость, основные производственные

ПАССИВЫ Краткосрочные обязательства (текущие пассивы) Расчеты с поставщиками и разными кредиторами Задолженность по кредитам банка и других фирм Задолженность по издержкам к оплате Задолженность перед федеральным бюджетом Всего краткосрочные обязательства долгосрочные обязательства Всего пассивы

500 540 средства и оборудование) Земля Здания и сооружения Машины и производственное оборудование Конторское оборудование Итого основной капитал

АКЦИОНЕРНЫЙ КАПИТАЛ Акции Привилегированные акции, размер дивидендов 5%, номинальная стоимость акции 20, количество Начисленные амортизационные отчисления (минус) Остаточная стоимость основного капитала Предварительная оплата и расходы, отложенные на будущие периоды Нематериальные активы Всего активы

выпущенных акций 6000 Обыкновенные акции, номинальная стоимость акции 1, количество выпущенных акций 300 000 Избыточный капитал (резервы и фонды) Полученная прибыль к распределению Всего акционерный капитал Всего пассивы и акционерный капитал

I940

Отчет о прибылях и убытках (счет прибылей и убытков) пока зывает сумму прибыли или убытков фирмы за год (табл. 22.4). В то время как баланс характеризует платежеспособность фирмы на оп ределенную дату, отчет о прибылях и убытках отражает прибыль ность фирмы, т.е. показывает результат деятельности фирмы за оп ределенный период. В отчете о прибылях и убытках сравнивается сумма выручки от продажи товаров и другие виды доходов со всеми затратами и ка питаловложениями, осуществленными в процессе функциониро вания фирмы. В результате фирма за год своей деятельности имеет или чистую прибыль, или убыток.

254

|

||||||

|

|

Последнее изменение этой страницы: 2017-02-17; просмотров: 155; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.141.8.247 (0.018 с.) |

В четвертом разделе заполняется календарь выдач заработной

В четвертом разделе заполняется календарь выдач заработной Таблица 22.3

Таблица 22.3 Таблица 22.4

Таблица 22.4