Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Организационно-правовые формы предприятий. Коммерческие и некоммерческие организацииСодержание книги

Поиск на нашем сайте

Независимо от форм собственности предприятие работает на условиях коммерческого расчета, т.е. осуществляет сделки, операции, получает прибыль и несет убытки. За счет прибыли оно обеспечивает стабильное финансовое положение, реализует социально-экономические интересы трудового коллектива. Если организация преследует извлечение прибыли в качестве основной цели своей деятельности, ее называют коммерческой. Организации, не нацеленные на извлечение прибыли, называются некоммерческими организациями. Различают два вида ответственности предприятия по его обязательствам: неограниченную и ограниченную. При неограниченной ответственности владельцы отвечают по обязательствам предприятия всем своим имуществом, т.е. как той его частью, которая вложена в фирму, так и всем остальным принадлежащим им имуществом. При ограниченной ответственности владельцы отвечают лишь той частью своего имущества, которая передана предприятию в качестве вклада в уставный фонд. Ответственность может быть солидарной и долевой. При солидарной ответственности каждый из владельцев отвечает за все финансовые обязательства предприятия. При долевой ответственности каждый из владельцев отвечает лишь за часть финансовых обязательств предприятия. Хотя законодательство каждой страны конкретизирует правовые формы предприятий по-разному, их экономическое содержание в основном одинаковое. Ниже представлена классификация организационно-правовых форм хозяйствования исходя из ГК РФ, предусматривающего 15 правовых форм юридических лиц, из которых 9 являются коммерческими организациями, а 6 — некоммерческими. Коммерческие организации могут создаваться в виде хозяйственных товариществ, хозяйственных обществ, акционерных обществ, хозяйственных кооперативов и унитарных предприятий. Хозяйственными товариществами и обществами признаются коммерческие организации с разделенным на доли (вклады) уставным капиталом. Однако в товариществах все или часть учредителей несут ответственность по обязательствам товарищества всем принадлежащим им имуществом. В первом случае товарищества называют полными, во втором — товариществами на вере. ПРАВОВЫЕ ФОРМЫ ПРЕДПРИЯТИЙ

КОММЕРЧЕСКИЕ ОРГАНИЗАЦИИ Хозяйственные товарищества 1. Полное товарищество 2. Товарищество па вере Хозяйственные общества 3. Общество с ограниченной ответственностью 4. Общество с дополнительной ответственностью Акционерные общества 5. Закрытое акционерное общество 6. Открытое акционерное общество Хозяйственные кооперативы 7. Производственные кооперативы Унитарные предприятия 8. Унитарное предприятие, основанное на праве хозяйственного ведения 9. Унитарное предприятие, основанное на праве оперативного управления НЕКОММЕРЧЕСКИЕ ОРГАНИЗАЦИИ 10. Потребительский кооператив 11. Общественная организация 12. Религиозная организация 13. Фонд 14. Учреждение 15. Ассоциации и союзы

ОРГАНИЗАЦИИ, НЕ ЯВЛЯЮЩИЕСЯ ЮРИДИЧЕСКИМИ ЛИЦАМИ 16. Простое товарищество 17. Общественная группа 18. Религиозная группа и т.д. Наиболее распространены в России общества с ограниченной ответственностью (ООО), участники которых не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах своих вкладов в уставный фонд, т.е. их ответственность — ограниченная долевая. Участники общества с дополнительной ответственностью несут субсидиарную ответственность по его обязательствам своим имуществом в одинаковом для всех кратном размере к стоимости их вкладов. Все акционерные общества подобны ООО в том, что участники акционерного общества (акционеры) не отвечают по обязательствам общества и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им долей в уставном фонде. Акционерное общество, участники которого могут продавать принадлежащие им акции без согласия других акционеров, признается открытым (ОАО). Такое общество может проводить открытую подписку на выпускаемые им акции и свободную продажу. ОАО обязано ежегодно публиковать годовой отчет, бухгалтерский баланс, счет прибылей и убытков. Акционерное общество, акции которого распределяются только среди учредителей или заранее определенного круга лиц, признается закрытым (ЗАО). Такое общество не вправе проводить открытую подписку на выпускаемые акции либо иным образом предлагать их для приобретения неограниченному кругу лиц. Акционеры ЗАО, как и участники ООО, имеют преимущественное право приобретения акций, продаваемых другими акционерами этого общества. В форме ОАО зарегистрировано большинство крупных предприятий. Однако данная организационно-правовая форма имеет как преимущества, так и недостатки (табл. 2). Таблица 2 Преимущества и недостатки открытого акционерного общества

Покупая акции акционерного общества, экономические субъекты автоматически становятся его собственниками. Эти сделки не требуют одобрения других акционеров или управляющих. Через рынок ценных бумаг возможно быстрое привлечение финансовых средств огромного числа экономических агентов. Держатели акций получают часть дохода (дивиденды) и рискуют только той суммой, которую они заплатили при покупке. Кредиторы предъявляют иски к акционерному обществу в целом, а не к акционерам как частным лицам. В то же время акционерное общество до определенного предела не зависит от его владельцев. В акционерных обществах с большим числом участников часто возникает разрыв между функциями собственности и управления. Мелкие и средние держатели акций обычно не обладают необходимой и достаточной информацией для осуществления действенного контроля. В АО происходит размывание прав собственности, поскольку возможность контроля за деятельностью управляющих ослабляется, а возможности их «оппортунистского» поведения расширяются. Государственные и муниципальные предприятия создаются в России в виде унитарных предприятий. Имущество унитарного предприятия является неделимым и не может быть распределено по вкладам (долям, паям), в т.ч. между его работниками. Унитарное предприятие отвечает по своим обязательствам всем своим имуществом, но не несет ответственности по обязательствам собственника его имущества. Унитарные предприятия могут быть основаны на праве хозяйственного ведения или праве оперативного управления. В первом случае учредивший его государственный или муниципальный орган не отвечает по обязательствам предприятия. Во втором случае РФ несет субсидиарную ответственность по обязательствам унитарного предприятия. Такие предприятия называют казенными. В РФ некоммерческие организации могут создаваться в форме потребительских кооперативов, обществ и религиозных организаций, учреждений и благотворительных фондов. Допускается объединение коммерческих и / или некоммерческих организаций в форме ассоциаций (союзов), которые по своему статусу также являются некоммерческими организациями. Все некоммерческие организации могут осуществлять предпринимательскую деятельность лишь постольку, поскольку это служит достижению целей, ради которых они созданы. Рассмотрим правовую форму предприятий, не являющихся юридическими лицами. Главное из них — простое товарищество. По договору о совместной деятельности двое или несколько лиц (товарищей) обязуются соединить свои вклады и совместно действовать без образования юридического лица для получения прибыли или достижения какой-либо другой цели. Сторонами договора простого товарищества могут быть только индивидуальные предприниматели и / или коммерческие организации. Внесенное товарищами имущество, а также произведенная в результате совместной деятельности продукция и полученные от нее доходы признаются общей долевой собственностью товарищей. Хотя простое товарищество не является юридическим лицом, оно рассматривается как одна из правовых форм предприятия. Во-первых, простое товарищество представляет собой способ координации действий экономических субъектов, отличных от рыночных. Во-вторых, участники объединяя свое имущество, экономят трансакционные издержки рыночных взаимодействий.

3. Экономическое содержание издержек. Виды и структура издержек предприятия (фирмы)

Каждое предприятие, прежде чем начать производство продукции, определяет, какой доход оно может получить. Величина дохода предприятия зависит от двух показателей: цены продукции и затрат (издержек) на ее производство. Издержки производства — это затраты, связанные с производством и обращением товаров, т.е. затраты, необходимые для осуществления процесса производства и реализации продукции (работ, услуг). В экономической теории многие ученые считают, что издержки можно подразделить на: 1) издержки общества — совокупность общественно необходимых затрат труда на производство одного вида продукции при среднему ровне производства (средней производительности и интенсивности труда, среднем уровне техники и технологии и т.д.); 2) издержки предприятия — сумма затрат конкретного предприятия на производство и реализацию определенного вида товара. В последние годы в современной экономической литературе многие ученые-экономисты делят издержки на внутренние (неявные) и внешние (явные). Внутренние (неявные) издержки — затраты, равные денежным платежам, которые могут быть получены предприятием за самостоятельно используемые собственные экономические ресурсы, включая предпринимательство. Эти издержки (альтернативные) не всегда хорошо просматриваются, но их целесообразно учитывать при принятии управленческих решений. Альтернативные издержки выражаются в ценности других благ, которые можно было бы произвести при наиболее выгодном из всех возможных направлении использования тех же ресурсов. Неявными являются издержки использования ресурсов, находящихся в собственности данного предприятия. Так, для собственника капитала неявные издержки могут быть выражены прибылью, которую он мог бы получить, вложив свой капитал не в «свое», а в какое-то другое дело. Внутренние издержки — это неоплачиваемые затраты, вмененные издержки собственных ресурсов, используемые в данном производстве. Внешние (явные) издержки — это затраты, которые несет предприятие, оплачивая экономические ресурсы, принадлежащие внешним субъектам, не относящимся к владельцам предприятия (фирмы). Денежные расходы на оплату труда, приобретение сырья и материалов, амортизацию основных фондов, оплату транспортных расходов и другое составляют явные издержки предприятия. Поскольку они рассчитываются на основе финансовых отчетов, их называют бухгалтерскими. Бухгалтерские (фактические) издержки — это реальные затраты предприятия, связанные с непосредственным осуществлением производственной и коммерческой деятельности. Экономические издержки — это совокупность явных и неявных издержек. Общая сумма издержек на производство конкретного вида продукции состоит из многих видов издержек, которые принято делить на две большие группы: постоянные и переменные (табл. 1).

Таблица 1 Структура экономических издержек производства

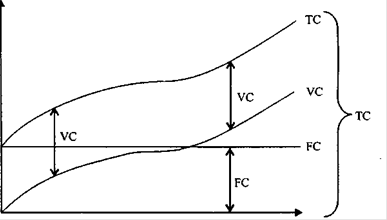

1. Постоянные издержки (FC) — это издержки, которые не зависят от объема выпускаемой продукции, и их величина не меняется в зависимости от изменений объема производства. Они возникают, когда производство еще не начато. Так, до начала производственной деятельности предприятие должно иметь в своем распоряжении такие факторы производства, как здание, машины, оборудование. К ним относятся арендная плата, административно-управленческие расходы, амортизация основных средств, страховые взносы, командировочные расходы и др. 2. Переменные издержки (VC)— это издержки, которые изменяются в зависимости от объема производства. К ним относятся стоимость приобретенных основных и вспомогательных материалов, затраты на энергию, топливо, заработную плату основных рабочих, транспортные услуги, содержание большей части персонала фирмы и т.п. Когда продукция не выпускается, переменные издержки равны нулю, однако по мере роста выпускаемой продукции они снова увеличиваются. 3. Валовые издержки (ТС) — это сумма постоянных и переменных издержек при каждом конкретном уровне производства (табл. 11.1). В реальной хозяйственной практике валовые издержки с увеличением объемов производства первоначально растут быстро, затем темпы их роста снижаются, поэтому кривая постоянных, а следовательно, и переменных издержек выглядит так, как показано на рис.1.

Количество произведенной продукции, единиц Q

Рис. 1. График валовых издержек

Производителю интересно знать величину не столько общих издержек, сколько средних, поскольку за ростом общих издержек может быть скрыто снижение средних издержек. Средние издержки (АТС) равны частному от деления общих издержек на объем выпускаемой продукции: Средние издержки (АТС) = Валовые издержки (ТС)/Количество произведенного товара Предельные издержки (МС) определяются как дополнительные издержки на производство каждой новой дополнительной единицы продукции: Предельные издержки (МС) = Прирост валовых издержек (ΔТС)/Прирост количества товаров (ΔQ) Предельные издержки показывают, во сколько раз обойдется фирме увеличение объема выпуска продукции на единицу. Предельные издержки решающим образом влияют на выбор фирмой объема производства. Это показатель, на который фирма может воздействовать. Для каждого уровня производства существует особое, отличное от других значение. В краткосрочном периоде постоянные издержки не влияют на уровень предельных издержек — последние находятся под влиянием лишь переменных издержек. В долгосрочной перспективе предельные издержки могут как возрастать, так и оставаться неизменными или же снижаться (в зависимости от эффекта масштаба производства и других факторов).

|

||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-07; просмотров: 380; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.188.102.199 (0.011 с.) |