Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Відображення даних про зобов'язання в облікових регістрах таСодержание книги

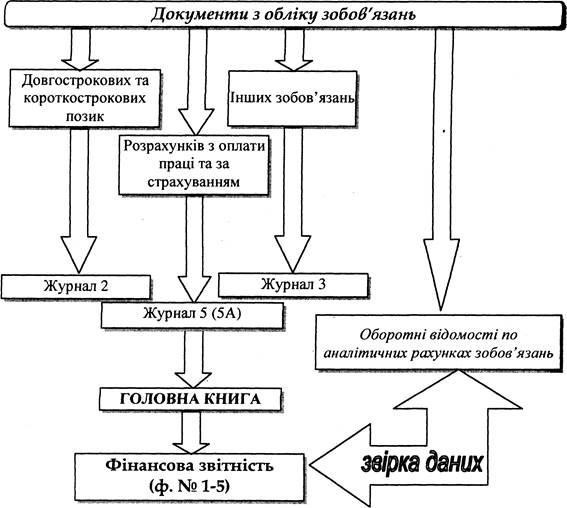

Поиск на нашем сайте Розкриття інформації фінансовій звітності Облікові регістри Для обліку зобов'язань застосовуються Журнали 2, 3, 5 (5А) та аналітичні відомості до них (рис. 19.10).

Рис. 19.10. Порядок відображення зобов'язань при журнальній формі обліку

Структуру Журналів 2 та 3 наведено на рис. 19.11.

Рис. 19.11. Структура Журналів 2 та 3 Аналітичні дані до рахунків 50 "Довгострокові позики" та 60 "Короткострокові позики" в розділі III Журналу 2 наводяться в розрізах виду позики (кредиту), позикодавців (банків), строків погашення позик (кредитів) з відображенням сальдо на початок та кінець місяця, оборотів за місяць та нарахованих відсотків за користування позиками за звітний період та з початку року (зразок 19.1). Зразок 19.1

ЖУРНАЛ 2 за липень 200х р. за кредитом рахунків 50 "Довгострокові позики", 60 "Короткострокові позики", аналітичні дані рахунків 50, 60

І. З кредиту рахунка 50 "Довгострокові позики" в дебет рахунків

II. З кредиту рахунка 60 "Короткострокові позики" в дебет рахунків

Аналітичні дані до рахунків 50, 60

Журнал 3, як видно з рис. 19.11, узагальнює інформацію про всі розрахунки (як з дебіторами, так і з кредиторами). Приклад його заповнення наведено у зразку 19.2. Зразок 19.2

ЖУРНАЛ 3 відомості аналітичного обліку за липень 20 хх р. за кредитом рахунків 16, 17, 34, 36, 37, 38, 51, 52, 53, 54, 55, 61, 62, 63, 64, 67, 68, 69

І. З кредиту рахунків 16, 34, 36, 37, 38, 51, 62, 63, 68 в дебет рахунків

II. З кредиту рахунків 17, 52, 53, 54, 55, 61, 64, 67, 69, в дебет рахунків

У Відомостях 3.3, 3.5 наводиться інформація про розрахунки з постачальниками та підрядниками, іншими кредиторами в розрізі кожного первинного документу та постачальника (кредитора): сальдо відповідних рахунків на початок місяця із зазначенням дати виникнення заборгованості, кореспонденції рахунків та оборотів за звітний період та сальдо на кінець місяця (зразок 19.3.). Відомість 3.4 відображає інформацію про всі види векселів у розрізі кожного векселя (за номерами), найменування векселедавця (векселеодержувача), сальдо на початок місяця із зазначенням дати отримання (видачі) векселя, кореспонденцію рахунків та обороти, сальдо на кінець місяця (зразок 19.4). Зразок 19.3.

ВІДОМІСТЬ 3.3 аналітичного обліку розрахунків з постачальниками та підрядниками (до рахунку 63) за липень 20 хх р.

Зразок 19.4

ВІДОМІСТЬ 3.4 аналітичного обліку довгострокових векселів, виданих в національній валюті за липень 200 х р.

Відомість 3.6 складається за кожним видом податку та обов'язкового платежу із зазначенням залишків на початок та кінець місяця, кореспонденцією рахунків та оборотів (зразок 19.5). Записи в Журнали 2, 3 та відомості до них здійснюються на підставі первинних документів. Все частіше накопичення, систематизацію та узагальнення облікової інформації про зобов'язання в умовах застосування сучасної комп'ютерної техніки здійснюють в автоматичному режимі. Застосування бухгалтерських комп'ютерних програм дозволяє ефективно вирішити проблему аналітичного обліку розрахунків з різними кредиторами завдяки широкій номенклатурі аналітичних об'єктів. При застосуванні комп'ютерної форми обліку автоматично вирішується проблема оперативності отримання даних про заборгованість перед кожним контрагентом на будь-яку звітну дату.

Фінансова звітність У фінансовій звітності повинна міститися уся інформація про господарські операції, пов'язані з виникненням та погашенням зобов'язань, здатна впливати на рішення, що приймаються на її основі. Це забезпечується завдяки дії принципу повного висвітлення. Узагальнення інформації про зобов'язання у фінансовій звітності всіх підприємств здійснюється в єдиній грошовій одиниці відповідно до принципу єдиного грошового вимірника. Зразок 19.5

ВІДОМІСТЬ 3.6 аналітичного обліку розрахунків з бюджетом за липень 20 хх р.

Дані рахунків класів 5 "Довгострокові зобов'язання" та 6 "Поточні зобов'язання" відображаються в чотирьох формах фінансової звітності (табл. 19.5).

Таблиця 19.5. Розкриття інформації про зобов'язання в звітності

* При обліку довгострокових векселів потрібно мати на увазі, що в рядку 450 пасиву Балансу (ф. №1) "Інші довгострокові фінансові зобов'язання" потрібно відображати суму довгострокової заборгованості підприємства щодо зобов'язань із залучення позикових коштів (крім кредитів банків), на які нараховуються відсотки. У Примітках до річної фінансової звітності обов'язково повиї наводитися наступна інформація про зобов'язання підприємства (рис. 19.12).

Рис. 19.12. Розкриття інформації про зобов'язання у Примітках до річної фінансової звітності

Відповідно до П(С)БО 6 "Виправлення помилок і зміни у фінансових звітах" оголошення дивідендів за звітний період є подією після дати балансу, тому Примітки до річної фінансової звітності повинні містити відповідні пояснення щодо цих подій. Зобов'язання власника не відображаються у фінансовій звітності підприємства, що досягається завдяки дотриманню принципу автономності. В умовах широкого використання комп'ютерних систем обліку з'являється можливість формувати велику кількість додаткових звітів про виникнення та погашення зобов'язань, які сприятимуть виконанню трьох основних функцій бухгалтерського обліку, а саме: забезпеченню збереження майна власника, формуванню інформації для управління діяльністю підприємства та отриманню достовірної інформації про фінансові результати, отримані підприємством протягом певного звітного періоду. Згідно податкового законодавства під податковим зобов'язанням розуміють зобов'язання платника податків сплатити до бюджету або державних цільових фондів відповідну суму коштів у порядку та у строки, визначені Законом України "Про податок на додану вартість" або іншими законами України. Відповідно до цього ж закону податковий кредит - сума, на яку платник податку має право зменшити податкове зобов'язання звітного періоду, визначена згідно з цим законом.

Податковий облік Відповідно до Закону України "Про оподаткування прибутку підприємств" щодо операцій за довгостроковими зобов'язаннями, то до складу валових доходів включаються доходи від здійснення банківських, страхових та інших операцій з надання фінансових послуг, торгівлі валютними цінностям, цінними паперами, борговими зобов'язаннями та вимогами, а до складу валових витрат - витрати з нарахування відсотків за користування довгостроковими кредитами та лізингових платежів за користування об'єктом оренди. Оподаткування операцій за довгостроковими зобов'язаннями здійснюється в наступному порядку: 1) оподаткування операцій з борговими вимогами та зобов'язаннями: не – отриманням платником податку фінансових кредитів від інших осіб-кредиторів, а також поверненням основної суми фінансових кредитів, наданих платником податку іншим особам-дебіторам; – залученням платником податку коштів або майна в депозит (вклад) чи на інші строкові або довірчі рахунки, а також поверненням платнику податку основної суми депозиту (вкладу) чи інших строкових та довірчих рахунків, відкритих іншими особами на користь такого платника податку; – залученням платником податку майна на підставі договору лізингу (оренди), концесії, комісії, консигнації, довірчого управління, схову (відповідального зберігання), а також згідно з іншими цивільно-правовими договорами, що не передбачають передачі права власності на таке майно. Не включаються до валових витрат кошти або майно, надані платником податку у зв'язку з: – поверненням платником податку основної суми кредиту іншим особам-кредиторам, а також з наданням кредиту іншим особам-дебіторам; – поверненням платником податку основної суми депозитів чи строкових або довірчих рахунків, а також розміщенням платником податку коштів на депозитних, строкових або довірчих рахунках, відкритих іншими особами на користь платника податку; – наданням платником податку майна на підставі договорів лізингу (оренди), концесії, комісії, консигнації, довірчого управління, схову (відповідального зберігання) або згідно з іншими цивільно-правовими договорами, що не передбачають передачі права власності на таке майно іншій особі. 2) оподаткування операцій лізингу (оренди): передача майна в оперативний лізинг не змінює податкових зобов'язань орендодавця та орендаря. При цьому орендодавець збільшує суму валових доходів, а орендар — валових витрат на суму нарахованого лізингового платежу за наслідками податкового періоду, в якому здійснюється таке нарахування. Передача майна у фінансовий лізинг (оренду) для цілей оподаткування прирівнюється до його продажу в момент такої передачі. При цьому орендодавець збільшує валові доходи, а у разі передання у фінансовий лізинг майна, що на момент такого передання перебувало у складі основних фондів орендодавця, - змінює відповідну групу основних фондів. Орендар збільшує відповідну групу основних фондів на вартість об'єкта фінансового лізингу (без урахування процентів або комісії, нарахованих або таких, що будуть нараховані на вартість об'єкта фінансового лізингу, відповідно до договору) за наслідками податкового періоду, в якому відбувається така передача. При нарахуванні лізингового платежу орендодавець збільшує валові доходи, а орендар збільшує валові витрати на таку частину лізингового платежу, яка дорівнює сумі процентів або комісії, нарахованих на вартість об'єкта фінансового лізингу (без урахування частини лізингового платежу, що надається у рахунок компенсації частини вартості об'єкта фінансового лізингу), за наслідками податкового періоду в якому здійснюється таке нарахування. 3) оподаткування доходів від виконання довгострокових договірних зобов'язань: під терміном "довгостроковий договір (контракт)" слід розуміти будь-який договір на виготовлення, будівництво, установку або монтаж матеріальних цінностей, що входитимуть до складу основних фондів замовника або складових частин таких основних фондів, а також на створення нематеріальних активів, пов'язаних з таким виготовленням, будівництвом, установкою або монтажем (послуг типу "інженіринг", науково-дослідних і дослідно-конструкторських робіт та розробок), за умови, якщо такий контракт не планується завершити раніше ніж через 9 місяців з моменту здійснення перших витрат або отримання авансу (передоплати). Для цілей оподаткування суми авансів або передоплат, наданих виконавцю довгострокового договору (контракту), відносяться до складу валового доходу такого виконавця. Після завершення довгострокового договору (контракту) виконавець здійснює перерахунок сум податкових зобов'язань, попередньо визначених ним за наслідками кожного податкового періоду протягом строку виконання такого довгострокового договору (контракту). У разі коли за наслідками перерахунку виявляється, що платник податку завищив або занизив суму податкових зобов'язань, розраховану за наслідками будь-якого попереднього податкового періоду протягом виконання довгострокового договору (контракту), зазначене завищення або заниження враховується відповідно у зменшенні або збільшенні валового доходу такого платника податку в податковому періоді завершення довгострокового договору (контракту). Витрати, понесені замовником довгострокового договору (контракту), відносяться до його валових витрат виключно у сумах коштів або майнових цінностей (нематеріальних активів), наданих виконавцю у вигляді авансів (передоплати) або вартості об'єкта довгострокового договору (контракту) або його частини, переданих на баланс замовника за підсумками податкового періоду надання таких авансів (передоплати) або передачі на баланс такого об'єкта чи його частини.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-05; просмотров: 540; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.169 (0.01 с.) |