– економічну сутність та класифікацію зобов'язань у бухгалтерському обліку;

– основні види та форми розрахункових взаємовідносин;

– питання щодо обліку зобов'язань, що врегульовані П(С)БО 11 "Зобов'язання";

– спільні та відмінні риси П(С)БО та МСФЗ, що регулюють облік зобов'язань;

– рахунки, на яких ведеться бухгалтерський облік зобов'язань;

– значення інформації про зобов'язання для управління;

– порядок відображення інформації про зобов'язання в облікових регістрах та фінансовій звітності;

– порядок проведення інвентаризації зобов'язань.

Після вивчення лекції 19 студент повинен вміти:

– класифікувати зобов'язання;

– характеризувати об'єкти, що обліковуються на рахунках 5-го класу "Довгострокові зобов'язання" та 6-го класу "Поточні зобов'язання";

– відкривати аналітичні рахунки для обліку зобов'язань;

– відображати зобов'язання в облікових регістрах та фінансовій звітності;

– складати первинні документи з обліку зобов'язань.

У лекції розглядаються наступні питання:

19.5. Поняття зобов'язань, основні види та форми розрахункових взаємовідносин

19.2. Структура П(С)БО 11 та основні терміни

19.3. Порівняльна характеристика П(С)БО та МСФЗ, які регламентують облік зобов'язань

19.4. Характеристика рахунків з обліку зобов'язань

19.5. Відображення даних про зобов'язання в облікових регістрах та розкриття інформації у фінансовій звітності

Поняття зобов'язань, основні види та форми розрахункових

Взаємовідносин

Класифікація зобов'язань

Класифікацію зобов'язань за різними ознаками представлено у таблиці 19.1.

Таблиця 19.1. Класифікація зобов'язань

Кіасифі-каційна ознака

Вид зобов'язань

Коротка характеристика

За

складністю

Прості

Погашаються одним платежем

Складні

Включають первинне зобов'язання та набір вторинних зобов'язань

За

За визначеністю у часі

Обмежені у часі

Строк виконання зобов'язання визначений у часі

Безстрокові

Строк виконання зобов'язання не визначений у часі

За забезпеченістю виконання зобов'язань

Забезпечені

Виконання яких забезпечено заставою

Незабезпечені

Виконання яких не забезпечено

Залежно від

підстави виникнення зобов'язання

Договірні

Постають з угоди, домовленості сторін

Позадоговірні

Виникають незалежно від волі учасників угоди

За

способом погашення

Монетарні

Відображають суму грошових коштів, що підлягають сплаті кредиторам

Немонетарні

Зобов'язання поставити товари або надати послуги визначеної кількості та якості

За часом виникнення

Теперішні

Виникають в результаті операцій та інших подій у минулому періоді - придбання товарів або користування послугами призводить до утворення кредиторської заборгованості, а одержання банківського кредиту спричиняє зобов'язання повернути його

Майбутні

Визначаються рішенням керівництва придбати активи в майбутньому та не є причиною для утворення справжнього зобов'язання. Рішення про придбання активів у майбутньому не призводить до виникнення поточних зобов'язань, вони виникають лише тоді, коли актив доставлено або коли укладено договір, який не підлягає скасуванню, на його придбання. Однак, якщо зобов'язання базуються на щорічних закупках або носять постійний характер, підприємство може визнати в якості заборгованості майбутні виплати

За терміном погашення

Довгострокові

Включають отримані позики, випущені облігації, видані закладні, векселі видані, зобов'язання по оренді тощо, якщо вони розраховані на строк погашення більше одного року з дня їх відображення в бухгалтерському обліку

Короткострокові

Зобов'язання, що задовольняються за допомогою використання поточних активів або створення інших короткострокових зобов'язань (заборгованість із розрахунків з бюджетом за податками та іншими платежами, кредиторська заборгованість постачальникам і підрядникам за отримані від них товари, роботи, послуги; заборгованість з оплати праці; заборгованість зі страхування; авансові платежі замовників; короткострокові кредити банку; нараховані до сплати дивіденди, відсотки тощо)

За можливістю оцінки

Фактичні

Виникають як наслідок договірних відносин або законодавчих актів, їх суму можна оцінити досить точно. Фактичні зобов'язання поділяються на два види: документальні та нараховані. Документальні фактичні зобов'язання включаються до бухгалтерської інформаційної системи на підставі первинних документів, що їх підтверджують і накопичуються на бухгалтерських рахунках

Оціночні

Сума оціночних зобов'язань не може бути визначена до настання визначеної дати (як правило, дати складання фінансового звіту). До оціночних включаються зобов'язання перед бюджетом за податками. Величину наведених оціночних зобов'язань можна обчислити тільки на кінець звітного періоду, коли відомі показники облікового прибутку, майна, що оподатковується тощо

Умовні (неіснуючі, потенційні)

Зобов'язання, спричинені умовними фактами господарського життя. Умовні зобов'язання не обліковуються в основній інформаційній сукупності та не відображаються у фінансових звітах, вони розкриваються у вигляді приміток. Порядок розкриття умовних зобов'язань у фінансовій звітності залежить від двох факторів: можливості їх обґрунтованої оцінки та ймовірності настання подій, що підтверджують існування даних зобов'язань на звітну дату

Структура П(С)БО 11

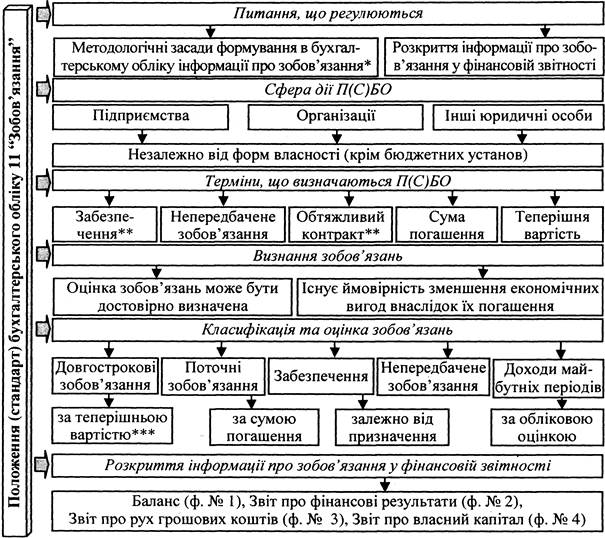

Порядок формування та відображення у звітності інформації про зобов'язання визначає П(С)БО 11 "Зобов'язання" загальну характеристику якого наведено на рис. 19.2.

*П(С)БО 11 застосовується з урахуванням особливостей оцінки та розкриття інформації щодо зобов'язань, встановлених іншими П(С)БО

**Розглядаються у лекції 18

***Якщо на зобов’язання нараховуються відсотки

Рис. 19.2. Загальна характеристика П(С)БО 11 «Зобов’язання»

Непередбачені зобов'язання - це зобов'язання, що виникли при узгодженні минулих господарських операцій та стануть реальними, якщо відбудеться або не відбудеться в майбутньому одна чи кілька невизначених подій.

Оцінка зобов'язань

Оцінка зобов'язань відіграє значну роль при формуванні облікової політики підприємства. Застосування принципу обачності, що передбачає використання в бухгалтерському обліку методів оцінки, які повинні запобігати заниженню сум визнаних зобов'язань, є важливим при оцінці зобов'язань. Відповідно до нього зобов'язання слід визнавати за максимальною оцінкою.

Завдяки дії принципу безперервності оцінка зобов'язань підприємства здійснюється, виходячи з припущення, що його діяльність триватиме й надалі.

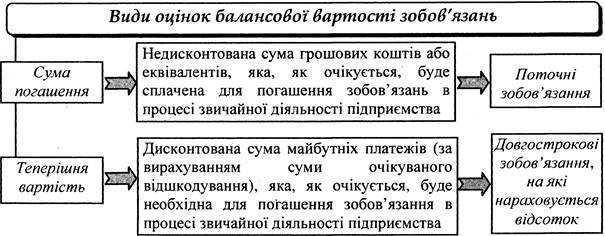

Для визначення балансової вартості зобов'язань використовуються наступні види оцінок (рис. 19.5).

Рис. 19.5. Види оцінок балансової вартості зобов'язань

За П(С)БО 11 "Зобов'язання" в Балансі (ф. № 1) всі поточні зобов'язання відображаються за сумою погашення, тобто у фінансовій звітності в розділі поточних зобов'язань відображається сума, яка буде фактично сплачена при погашенні такого зобов'язання.

Визначення теперішньої вартості залежить від умов і виду зобов'язання. За теперішньою вартістю відображаються довгострокові зобов'язання, на які нараховуються відсотки: суми довгострокових кредитів; облігаційних позик; довгострокових відсоткових векселів; платежів за довгостроковою орендою; позик небанківських фінансово-кредитних установ підлягають дисконтуванню.

Економічна сутність дисконтування полягає в припущенні, що сума коштів, яка буде отримана (витрачена) підприємством в майбутньому, менше суми коштів, отриманих (витрачених) підприємством сьогодні. Різниця виникає за рахунок можливості отримання економічної вигоди від грошових коштів, які є в наявності в теперішній час (наприклад, шляхом відкриття банківського депозиту), в той час коли гроші, отримані в майбутньому, почнуть приносити економічні вигоди тільки після їх фактичного отримання.

Саме припущення про знецінення грошей з плином часу покладене в основу дисконтування. Терміни "майбутня вартість" та "теперішня вартість" означають одну й ту ж фактичну суму коштів, що по-різному оцінюється для цілей фінансової звітності у зв'язку з різницею в часі отримання (сплати) цих коштів. При цьому немає значення до якого моменту - нинішнього чи майбутнього - будуть приводитися грошові суми.

Для факторів зміни вартості грошей в часі відносять інфляцію, доходність грошей та ризик. Такий підхід дозволяє показати інвестору (або управлінському персоналу підприємства) реальну вартість довгострокових зобов'язань на момент, коли він прийматиме своє рішення про те, хто отримає його грошові кошти в якості інвестицій.

Дисконтована оцінка будь-якого зобов'язання представляє собою дисконтовану вартість майбутнього платежу. Оскільки поточні зобов'язання погашаються зазвичай протягом короткого проміжку часу, то величина дисконту незначна та ігнорується, внаслідок чого короткострокові зобов'язання обліковуються у сумі, передбаченій до у погашення майбутньому. Однак для довгострокових зобов'язань вплив часового фактору настільки суттєвий, що передбачені договором суми платежів по основному боргу і відсоткам мають бути продисконтовані.

Визначення дисконтованої вартості засновано на розумінні того, що з економічної точки зору сума коштів, яка буде витрачена підприємством в майбутньому, менше суми коштів, витрачених підприємством сьогодні.

Теперішня вартість - дисконтована вартість майбутніх платежів (за вирахуванням очікуваного відшкодування), яка, як очікується, буде необхідна для погашення зобов'язання в процесі звичайної діяльності підприємства.

На практиці застосовують різні методи визначення дисконтної сума майбутніх платежів:

1) за допомогою спеціально розроблених таблиць, за даними яких може визначити невідому суму, не застосовуючи складних математичних дій;

2) використовуючи спеціальні формули.

При проведенні дисконтування необхідно дотримуватись загального правила - виділити правильні параметри грошових потоків, які слід оцінити і позиції часу:

– суми виплат (однакові чи ні);

– періодичність - проміжки часу і кількість періодів;

– ставка дисконтування;

– схема надходження платежів (початок чи кінець періоду).

У чинному П(С)БО 11 "Зобов'язання" не передбачено методи оцінки відстрочених податкових зобов'язань та інших довгострокових зобов'язань (на які нараховуються відсотки).

Окремо слід зазначити порядок оцінки зобов'язань, виражених в іноземній валюті, який визначено П(С)БО 21 "Вплив змін валютних курсів". Такі зобов'язання при первісному визнанні відображаються у валюті звітності шляхом перерахунку суми в іноземній валюті із застосуванням курсу НБУ на дату здійснення операції.

Монетарні статті - статті балансу про грошові кошти, а також про такі активи та зобов'язання, які будуть одержані або сплачені у фіксованій (або визначеній) сумі грошових коштів або їх еквівалентів.

Немонетарні статті - статті інші, ніж монетарні статті балансу.

В подальшому зобов'язання, які є монетарними статтями, перераховуються за курсом НБУ, що діє на дату погашення зобов'язань та/або на дату балансу. Курсова різниця, що при цьому виникає, відображається у складі відповідних доходів або витрат підприємства.

Немонетарні зобов'язання перерахунку не підлягають і відображаються за вартістю, визначеною при їх визнанні.

Облік зобов'язань

Економіка України останнім часом розвивається в напрямі глобалізації, у зв'язку із чим існує очевидна необхідність узгодження національних П(С)БО та МСФЗ (ІАS) (табл. 19.2).

Визначення терміну "зобов'язання" наведено двічі: у пункті 10 МСФЗ 37 "Забезпечення, непередбачені зобов'язання та непередбачені активи" та у пункті 49 Концептуальної основи. Формулювання в обох випадках однакове, але в Концептуальній основі термін "зобов'язання" дано разом з термінами "активи", "власний капітал". А якщо додати, що пункт є частиною розділу "Елементи фінансових звітів", то стає зрозуміло, що у МСФЗ зобов'язання розглядаються лише як елемент фінансової звітності. А Закон України "Про бухгалтерський облік та фінансову звітність в Україні" містить це визначення у розділі під назвою "Загальні положення". Отже термін "зобов'язання" потрібно розуміти у найбільш широкому бухгалтерському значенні: і як обліковий, і як звітний. Однак між зобов'язаннями як елементом фінансової звітності та кожним конкретним зобов'язанням, що виникає у процесі діяльності підприємства, є певна смислова різниця.

МСФЗ приділяють увагу особливостям визнання окремих видів зобов'язань, наводячи не тільки визначення, але й практичні приклади.

Таблиця 19.2. Порівняльна характеристика П(С)БО та МСФЗ (ІАS), які регламентують облік зобов'язань

Порівняльна ознака

ЩС)БО

МСФЗ (ІАБ)

Стандарти, які

регулюють облік

зобов'язань

П(С)БО 11 "Зобов'язання"

П(С)БО 2 "Баланс"

Концептуальна основа складання та подання фінансових звітів

МСФЗ 1 "Подання фінансових звітів"

МСФЗ 10 "Непередбачені події та події, що сталися після дати балансу" МСФЗ 20 "Облік урядових субсидій і розкриття інформації про урядову допомогу"

МСФЗ 32 "Фінансові інструменти: розкриття та подання інформації"

МСФЗ 37 "Забезпечення, непередбачені зобов'язання та активи"

Поняття зобов'язання

Відповідно до П(С)БО 2 "Баланс", зобов'язання - це заборгованість підприємства, що виникла внаслідок минулих подій і погашення якої в майбутньому, як очікується, призведе до зменшення ресурсів підприємства, що втілюють в собі економічні вигоди

Відповідно до параграфу 60 Концептуальної основи МСФЗ зобов'язання визначаються як обов'язок чи відповідальність діяти або робити певним чином. У ширшому розумінні зобов'язання - це теперішня заборгованість підприємства, яка виникає в результаті минулих подій і погашення якої, як очікується, спричинить вибуття з підприємства ресурсів, які втілюють у собі економічні вигоди

Визнання зобов'язань

Для визнання зобов'язань повинні бути дотримані дві умови:

1) оцінка їх може бути достовірно визначена

2) існує ймовірність зменшення економічних вигод внаслідок погашення існуючої заборгованості

Оцінка зобов'язань

Заборгованість оцінюється за сумою укладеного договору Зобов'язання відображаються в балансі за:

- сумою погашення (поточні зобов'язання)

- теперішньою вартістю (довгострокові зобов'язання, на які нараховуються відсотки)

Згідно з МСФЗ окремі зобов'язання можуть вимірюватись із застосуванням попередніх оцінок. Для визначення балансової вартості використовують такі види оцінки:

- історична собівартість

- поточна собівартість

- вартість розрахунку (платежу)

- теперішня вартість

- справедлива вартість

Списання заборгованості з балансу

Однаково визначається момент списання заборгованості з балансу: коли воно погашене, анульоване або строк його дії пройшов

Момент віднесення поточних зобов'язань до

довгострокових

Довгострокові зобов'язання, на які нараховуються відсотки і які повинні відображатися у розділі поточної заборгованості по довгострокових зобов'язаннях, тобто що підлягають погашенню протягом 12 місяців з дати балансу, продовжують залишатися довгостроковими, якщо:

– первинний строк погашення складав період, що перевищує дванадцять місяців

– до затвердження фінансової звітності є угода про переоформлення цього зобов'язання на довгострокове

П. 9 стосується специфічної форми кредитних угод, які повинні бути погашені за вимогою кредитора у випадку порушення певних умов, пов'язаних з фінансовим станом позичальника. Щоб довгострокове зобов'язання за такою угодою вважалось довгостроковим, необхідна наявність декількох умов:

– умови угоди повинні бути порушені

– до затвердження фінансової звітності позикодавець погодився не вимагати погашення зобов'язань внаслідок її порушення

– виникнення подальших порушень кредитної угоди не очікується протягом 12 місяців з дати балансу

МСФЗ І (пп. 63-64) до перерахованих критеріїв додає, що підприємство передбачає рефінансувати зобов'язання на довгостроковій основі, і цей намір закріплює договором на рефінансування або на зміну графіку платежів, який укладається до затвердження фінансової звітності. Таким чином ініціатором всього описаного вище є підприємство.

П. 65 МСФЗ 1 розповсюджується не тільки на довгострокові, але і взагалі на зобов'язання, які випливають зі специфіки умов кредитних угод та обумовлені в даному пункті стандарту. Кредити, умови яких передбачають можливість погашення за вимогою кредитора, за часом можуть бути класифіковані як довгострокові (якщо їх погашення з будь-яких причин повинно відбутися після 12 місяців з дати балансу). Однак особливість подібних угод полягає в тому, що для банку вони не є безумовним зобов'язанням. Останній може анулювати угоду до закінчення строку, якщо фінансовий стан позичальника істотно погіршиться. Через це підприємство, дотримуючись принципу обачності, повинно класифікувати такі обставини як поточні. І тільки в деяких випадках, які обумовлені в стандарті, підприємство має право визнати їх довгостроковими. Класичним прикладом таких кредитів є кредитні лінії, кредитування по поточному рахунку (поточний рахунок з правом овердрафту), тобто кредити, які надаються в таких сумах, що не можуть бути погашені за вимогою кредитора, для тимчасового поповнення оборотного капіталу на строк від одного до двох років

Розкриття інформації про

зобов'язання у

звітності

Кредиторська заборгованість відображається у пасиві балансу за сумою погашення

Зобов'язання відображаються в пасиві балансу як сальдо по рядку "Рахунки до сплати" в розділі "Кредиторська заборгованість". При цьому різниця відображення в балансі полягає лише у відмінності структури статей вітчизняної та міжнародної звітності

Особливих відмінностей щодо визнання витрат на оплату праці немає. В обох випадках нарахування заробітної плати визнається як поточні витрати, а неоплачені суми - як зобов'язання, причому критерії визнання витрат та зобов'язань в П(С)БО та МСФЗ є однаковими.

Синтетичний облік

До більшості рахунків обліку зобов'язань Планом рахунків передбачено відкриття субрахунків, що деталізують об'єкти обліку (табл. 19.3).

Таблиця 19.3. Об'єкти, що обліковуються на рахунках 5-го та 6-го класів Плану рахунків

Шифр та назва субрахунку

Характеристика субрахунку

Рахунок 50 "Довгострокові позики"

501 "Довгострокові кредити банків у національній валюті"

Призначені для обліку сум довгострокової заборгованості банкам за наданий кредит відповідно в національній та іноземній валюті

502 "Довгострокові кредити банків в іноземній валюті"

503 "Відстрочені довгострокові кредити банків у національній валюті"

Призначені для обліку сум відстроченої заборгованості банкам за кредит, термін погашення якого відстрочено відповідно в національній та іноземній валюті

504 "Відстрочені довгострокові кредити банків в іноземній валюті"

505 "Інші довгострокові позики в національній валюті"

Призначені для обліку сум довгострокової заборгованості щодо зобов'язання із залучення позикових коштів (крім кредитів банків) в національній та іноземній валюті

506 "Інші довгострокові позики в іноземній валюті"

Рахунок 51 "Довгострокові векселі видані"

511 "Довгострокові векселі, видані в національній валюті"

Призначені для обліку довгострокових векселів, виданих в забезпечення за одержані матеріальні цінності, послуги, виконані роботи та за іншими операціями в національній та іноземній валюті

512 "Довгострокові векселі, видані в іноземній валюті"

Рахунок 52 "Довгострокові зобов'язання за облігаціями"

521 "Зобов'язання за облігаціями"

Призначений для обліку боргових зобов'язань за номінальною вартістю облігацій та погашення заборгованості за розрахунками з власниками облігацій

522 "Премія за випущеними облігаціями"

Призначений для обліку нарахування сум премій за випущеними облігаціями та погашення заборгованості з нарахованих премій за облігаціями

523 "Дисконт за випущеними облігаціями"

Призначений для обліку сум дисконту за випущеними облігаціями та списання нарахованих сум

Рахунок 53 "Довгострокові зобов'язання з оренди"

531 "Зобов'язання з фінансової оренди"

Призначений для обліку сум заборгованості перед орендодавцем за одержані об'єкти фінансової оренди

532 "Зобов'язання з оренди цілісних майнових комплексів"

Призначений для обліку сум заборгованості перед орендодавцем за одержані цілісні майнові комплекси

Рахунок 60 "Короткострокові позики"

601 "Короткострокові кредити банків у національній валюті"

Призначені для обліку сум поточної заборгованості банкам за наданий кредит в національній та іноземній валюті

602 "Короткострокові кредити банків в іноземній валюті"

603 "Відстрочені короткострокові кредити банків у національній валюті"

Призначені для обліку сум відстроченої заборгованості банкам за кредит, термін погашення якого відстрочено, в національній та іноземній валюті

604 "Відстрочені короткострокові кредити банків в іноземній валюті"

605 "Прострочені позики в національній валюті"

Призначені для обліку сум відстроченої заборгованості банкам за кредит, термін погашення якого прострочено, в національній та іноземній валюті

606 "Прострочені позики в іноземній валюті"

61 "Поточна заборгованість за довгостроковими зобов'язаннями"

611 "Поточна заборгованість за довгостроковими зобов'язаннями в національній валюті"

Призначений для обліку частини довгострокових зобов'язань, заборгованість за якими виражена в національній валюті

612 "Поточна заборгованість за довгостроковими зобов'язаннями в іноземній валюті"

Призначений для обліку частини довгострокових зобов'язань, заборгованість за якими виражена в іноземній валюті

62 "Короткострокові векселі видані"

621 "Короткострокові векселі, видані в національній валюті"

Призначені для обліку розрахунків за заборгованістю постачальникам, підрядникам та іншим кредиторам за одержані сировину, матеріали, товари, послуги, роботи та за іншими операціями, на яку підприємством видані векселі відповідно в національній та іноземній валюті

622 "Короткострокові векселі, видані в іноземній валюті"

63 "Розрахунки з постачальниками та підрядниками"

631 "Розрахунки з вітчизняними постачальниками"

Призначений для обліку розрахунків з вітчизняними постачальниками та підрядниками за одержані товарно-матеріальні цінності, виконані роботи, надані послуги

632 "Розрахунки з

іноземними постачальниками"

Призначений для обліку розрахунків з іноземними постачальниками за одержані товарно-матеріальні цінності, виконані роботи, надані послуги

633 "Розрахунки з учасниками промислово-фінансових груп"

Призначений для обліку в учасника ПФГ розрахунків за одержані від учасників ПФГ товарно-матеріальні цінності (роботи, послуги)

64 "Розрахунки за податками й платежами"

641 "Розрахунки за податками"

Призначений для обліку податків, які нараховуються та сплачуються відповідно до чинного законодавства (податок на прибуток, податок на додану вартість та інші податки)

642 "Розрахунки за обов'язковими платежами"

Призначений для обліку розрахунків за зборами (обов'язковими платежами), які справляються відповідно до чинного законодавства та облік яких неї ведеться на рахунку 65 "Розрахунки за страхуванням"

643 "Податкові зобов'язання"

Призначений для обліку суми податку на додану вартість, визначеної, виходячи із суми одержаних авансів (попередньої оплати) за готову продукцію, товари, інші матеріальні цінності та нематеріальні активи, роботи, послуги, що підлягають відвантаженню (виконанню), а також для забезпечення обліку податкових зобов'язань за ПДВ, що виникають при отриманні передоплати

644 "Податковий кредит"

Призначений для обліку суми податку на додану вартість, на яку підприємство має право зменшити податкове зобов'язання після сплати авансу під поставку ТМЦ, робіт та послуг

65 "Розрахунки за страхуванням"

651 "За пенсійним забезпеченням"

Призначений для обліку розрахунків з Пенсійним фондом України за збором на обов'язкове державне пенсійне страхування

652 "За соціальним страхуванням"

Призначений для обліку розрахунків з Фондом соціального страхування України за збором на обов'язкове загальнодержавне соціальне страхування у зв'язку з тимчасовою втратою працездатності та витратами, зумовленими народженням і похованням

653 "За страхуванням на випадок безробіття"

Призначений для обліку розрахунків за збором на обов'язкове загальнодержавне соціальне страхування на випадок безробіття

654 "За індивідуальним страхуванням"

Призначений для обліку розрахунків зі страховими організаціями за індивідуальним страхуванням персоналу підприємства, за їх письмовими дорученнями, у випадку добровільного страхування, з нарахованої їм заробітної плати страхових внесків за договорами та за обов'язковим страхуванням, що встановлюється законодавством

655 "За страхуванням майна"

Призначений для обліку розрахунків за страхуванням майна підприємства та майна працівників підприємства. Такі страхові платежі підлягають перерахуванню страховим організаціям

66 "Розрахунки з оплати праці"

661 "Розрахунки за заробітною платою"

Призначений для обліку розрахунків з персоналом, який відноситься як до облікового, так і до необлікового складу підприємства, з оплати праці (за всіма видами заробітної плати, премій, допомог тощо)

662 "Розрахунки з депонентами"

Призначений для обліку розрахунків за нарахованими, але не одержаними персоналом у встановлений строк сумами з оплати праці

663 "Розрахунки за іншими виплатами"

Призначений для обліку розрахунків за виплатами, що не належать до фонду оплати праці, зокрема допомога по частковому безробіттю, допомога по тимчасовій непрацездатності

67 "Розрахунки з учасниками"

671 "Розрахунки за нарахованими дивідендами"

Призначений для обліку дивідендів, нарахованих власникам простих та привілейованих акцій (часток у статутному капіталі) за рахунок прибутку або інших, передбачених установчими документами, джерел

672 "Розрахунки за іншими виплатами"

Призначений для обліку інших виплат, нарахованих засновникам та учасникам за користування майном, зокрема земельним і майновим паєм, а також виплат у зв'язку з одержанням належної частини активів підприємства учаснику (засновнику), що вибув

68 "Розрахунки за іншими операціями"

680 "Розрахунки пов'язані з необоротним активами і групами вибуття, утримуваним для продажу"

Призначений для обліку визнаних відповідно до ПСБО 27 "Необоротні активи, утримувані для продажу, та припинена діяльність" зобов'язань, прямо повз необоротними активами та групами вибуття, утримуваними для продажу.

681 "Розрахунки за авансами одержаними"

Призначений для обліку одержаних авансів під поставку матеріальних цінностей або під виконання робіт, а також суми попередньої оплати покупцями та замовниками рахунків постачальника за продукцію і виконані роботи

682 "Внутрішні розрахунки"

Призначений для обліку всіх видів поточних розрахунків з дочірніми підприємствами

683 "Внутрішньогосподарські розрахунки"

Призначений для обліку внутрішньогосподарських розрахунків з виробничими одиницями та господарствами, виділеними на окремий баланс, за взаємним відпуском матеріальних цінностей; реалізацією продукції, робіт, послуг; передачею витрат загальноуправлінської діяльності; виплатою заробітної плати працівникам цих господарств; за іншими видами розрахунків

684 "Розрахунки за

нарахованими

відсотками"

Призначений для обліку нарахованих відсотків за:

1) використання коштів або товарів (робіт, послуг), отриманих в кредит; 2) використання майна, отриманого в користування (орендні, лізингові операції тощо); 3) іншими операціями

685 "Розрахунки з іншими кредиторами"

Призначений для обліку операцій, які не передбачені для обліку на інших субрахунках рахунку 68 "Розрахунки за іншими операціями", а саме з різними організаціями за операціями некомерційного характеру (навчальними закладами та науково-дослідними установами тощо)

Однак, за допомогою даних лише синтетичного обліку неможливо контролювати наявність та погашення кожного виду зобов'язань. Для одержання деталізованої інформації, необхідної для управління зобов'язаннями за їх окремими видами, до окремих рахунків синтетичного обліку та субрахунків відкривають рахунки аналітичного обліку.

Облік зобов'язань у СМП

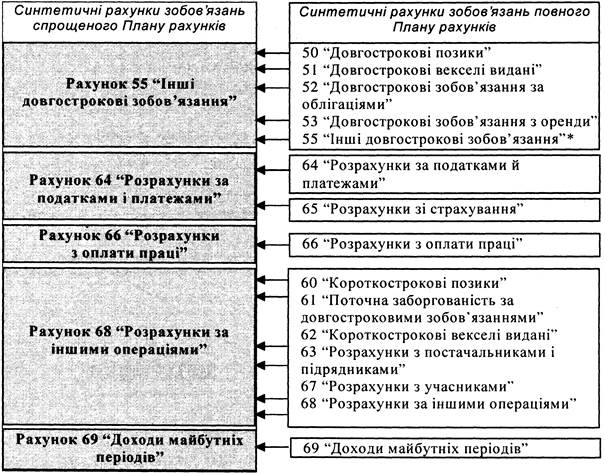

Суб'єкти малого підприємництва для відображення господарських операцій на рахунках бухгалтерського обліку можуть використовувати спрощений План рахунків, що повинно бути зазначено в Наказі про облікову політику. В ньому рахунки бухгалтерського обліку повного Плану рахунків об'єднані (рис. 19.9).

*Рахунок 54 не використовується у зв'язку з тим, що підприємства, які використовують спрощений план рахунків, як правило, є платниками єдиного податку, а тому відстрочених податкових зобов'язань не виникає

Рис. 19.9. Порівняння повного та спрощеного Плану

за рахунками 5-го та 6-го класів

Облікові регістри

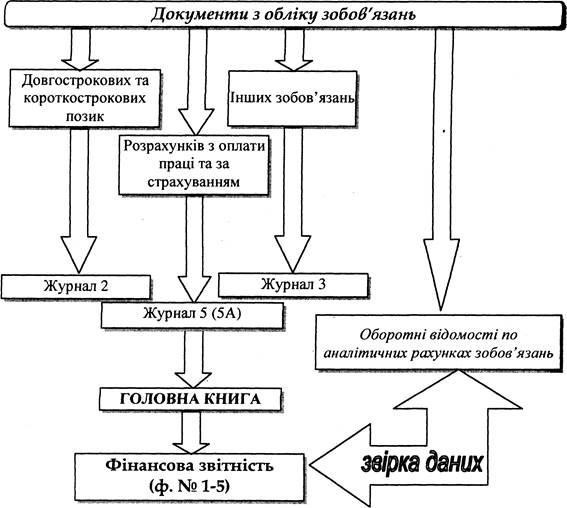

Для обліку зобов'язань застосовуються Журнали 2, 3, 5 (5А) та аналітичні відомості до них (рис. 19.10).

Рис. 19.10. Порядок відображення зобов'язань при журнальній формі обліку

Структуру Журналів 2 та 3 наведено на рис. 19.11.

Рис. 19.11. Структура Журналів 2 та 3

Аналітичні дані до рахунків 50 "Довгострокові позики" та 60 "Короткострокові позики" в розділі III Журналу 2 наводяться в розрізах виду позики (кредиту), позикодавців (банків), строків погашення позик (кредитів) з відображенням сальдо на початок та кінець місяця, оборотів за місяць та нарахованих відсотків за користування позиками за звітний період та з початку року (зразок 19.1).

Зразок 19.1

ЖУРНАЛ 2 за липень 200х р.

за кредитом рахунків 50 "Довгострокові позики", 60 "Короткострокові позики", аналітичні дані рахунків 50, 60

І. З кредиту рахунка 50 "Довгострокові позики" в дебет рахунків

№ запи-

су

Дата виписок банку (дата

здійснення операції)

14, 15

30, 31

50, 51, 52, 53

91, 92, 93, 94

33, 35, 45, 48, 61, 62, 63, 64, 65, 68, 95, 99

Усього

№

№31

№

№

№

№

№

№

10.07.06

20.07.06

Усього

Відмітки

II. З кредиту рахунка 60 "Короткострокові позики" в дебет рахунків

infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.118.145.114 (0.102 с.)