Для узагальнення інформації про наявність та погашення зобов'язань підприємства призначено балансові рахунки 5, 6 класів Плану рахунків (рис. 19.6, 19.7), характеристику яких наведено в Додатку А, та позабалансові рахунки, характеристику яких та порядок використання для обліку зобов'язань наведено в лекції 28.

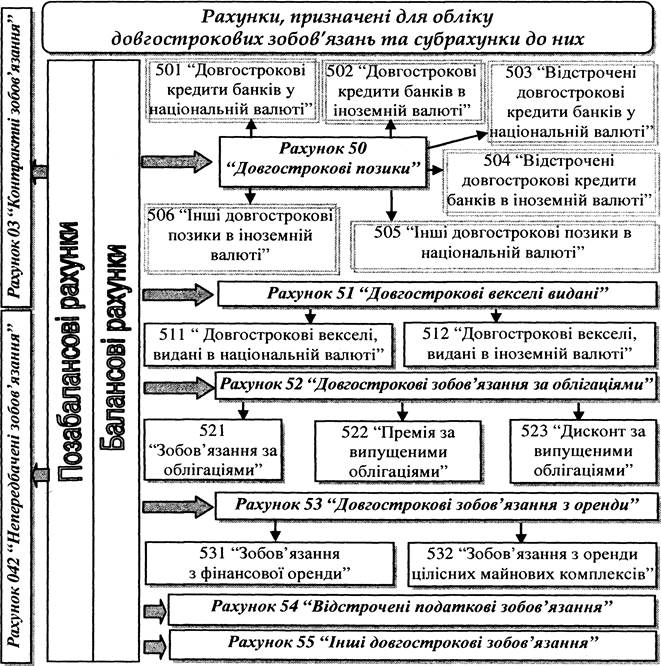

Рис. 19.6. Рахунки обліку довгострокових зобов'язань

Рис. 19.7. Рахунки обліку поточних зобов'язань

До більшості рахунків обліку зобов'язань Планом рахунків передбачено відкриття субрахунків, що деталізують об'єкти обліку (табл. 19.3).

Таблиця 19.3. Об'єкти, що обліковуються на рахунках 5-го та 6-го класів Плану рахунків

| Шифр та назва субрахунку

| Характеристика субрахунку

|

|

|

|

| Рахунок 50 "Довгострокові позики"

|

| 501 "Довгострокові кредити банків у національній валюті"

| Призначені для обліку сум довгострокової заборгованості банкам за наданий кредит відповідно в національній та іноземній валюті

|

| 502 "Довгострокові кредити банків в іноземній валюті"

|

| 503 "Відстрочені довгострокові кредити банків у національній валюті"

| Призначені для обліку сум відстроченої заборгованості банкам за кредит, термін погашення якого відстрочено відповідно в національній та іноземній валюті

|

| 504 "Відстрочені довгострокові кредити банків в іноземній валюті"

|

| 505 "Інші довгострокові позики в національній валюті"

| Призначені для обліку сум довгострокової заборгованості щодо зобов'язання із залучення позикових коштів (крім кредитів банків) в національній та іноземній валюті

|

| 506 "Інші довгострокові позики в іноземній валюті"

|

| Рахунок 51 "Довгострокові векселі видані"

|

| 511 "Довгострокові векселі, видані в національній валюті"

| Призначені для обліку довгострокових векселів, виданих в забезпечення за одержані матеріальні цінності, послуги, виконані роботи та за іншими операціями в національній та іноземній валюті

|

| 512 "Довгострокові векселі, видані в іноземній валюті"

|

| Рахунок 52 "Довгострокові зобов'язання за облігаціями"

|

| 521 "Зобов'язання за облігаціями"

| Призначений для обліку боргових зобов'язань за номінальною вартістю облігацій та погашення заборгованості за розрахунками з власниками облігацій

|

| 522 "Премія за випущеними облігаціями"

| Призначений для обліку нарахування сум премій за випущеними облігаціями та погашення заборгованості з нарахованих премій за облігаціями

|

| 523 "Дисконт за випущеними облігаціями"

| Призначений для обліку сум дисконту за випущеними облігаціями та списання нарахованих сум

|

| Рахунок 53 "Довгострокові зобов'язання з оренди"

|

| 531 "Зобов'язання з фінансової оренди"

| Призначений для обліку сум заборгованості перед орендодавцем за одержані об'єкти фінансової оренди

|

| 532 "Зобов'язання з оренди цілісних майнових комплексів"

| Призначений для обліку сум заборгованості перед орендодавцем за одержані цілісні майнові комплекси

|

| Рахунок 60 "Короткострокові позики"

|

| 601 "Короткострокові кредити банків у національній валюті"

| Призначені для обліку сум поточної заборгованості банкам за наданий кредит в національній та іноземній валюті

|

| 602 "Короткострокові кредити банків в іноземній валюті"

|

| 603 "Відстрочені короткострокові кредити банків у національній валюті"

| Призначені для обліку сум відстроченої заборгованості банкам за кредит, термін погашення якого відстрочено, в національній та іноземній валюті

|

| 604 "Відстрочені короткострокові кредити банків в іноземній валюті"

|

| 605 "Прострочені позики в національній валюті"

| Призначені для обліку сум відстроченої заборгованості банкам за кредит, термін погашення якого прострочено, в національній та іноземній валюті

|

| 606 "Прострочені позики в іноземній валюті"

|

| 61 "Поточна заборгованість за довгостроковими зобов'язаннями"

|

| 611 "Поточна заборгованість за довгостроковими зобов'язаннями в національній валюті"

| Призначений для обліку частини довгострокових зобов'язань, заборгованість за якими виражена в національній валюті

|

| 612 "Поточна заборгованість за довгостроковими зобов'язаннями в іноземній валюті"

| Призначений для обліку частини довгострокових зобов'язань, заборгованість за якими виражена в іноземній валюті

|

| 62 "Короткострокові векселі видані"

|

| 621 "Короткострокові векселі, видані в національній валюті"

| Призначені для обліку розрахунків за заборгованістю постачальникам, підрядникам та іншим кредиторам за одержані сировину, матеріали, товари, послуги, роботи та за іншими операціями, на яку підприємством видані векселі відповідно в національній та іноземній валюті

|

| 622 "Короткострокові векселі, видані в іноземній валюті"

|

| 63 "Розрахунки з постачальниками та підрядниками"

|

| 631 "Розрахунки з вітчизняними постачальниками"

| Призначений для обліку розрахунків з вітчизняними постачальниками та підрядниками за одержані товарно-матеріальні цінності, виконані роботи, надані послуги

|

| 632 "Розрахунки з

іноземними постачальниками"

| Призначений для обліку розрахунків з іноземними постачальниками за одержані товарно-матеріальні цінності, виконані роботи, надані послуги

|

| 633 "Розрахунки з учасниками промислово-фінансових груп"

| Призначений для обліку в учасника ПФГ розрахунків за одержані від учасників ПФГ товарно-матеріальні цінності (роботи, послуги)

|

| 64 "Розрахунки за податками й платежами"

|

| 641 "Розрахунки за податками"

| Призначений для обліку податків, які нараховуються та сплачуються відповідно до чинного законодавства (податок на прибуток, податок на додану вартість та інші податки)

|

| 642 "Розрахунки за обов'язковими платежами"

| Призначений для обліку розрахунків за зборами (обов'язковими платежами), які справляються відповідно до чинного законодавства та облік яких неї ведеться на рахунку 65 "Розрахунки за страхуванням"

|

| 643 "Податкові зобов'язання"

| Призначений для обліку суми податку на додану вартість, визначеної, виходячи із суми одержаних авансів (попередньої оплати) за готову продукцію, товари, інші матеріальні цінності та нематеріальні активи, роботи, послуги, що підлягають відвантаженню (виконанню), а також для забезпечення обліку податкових зобов'язань за ПДВ, що виникають при отриманні передоплати

|

| 644 "Податковий кредит"

| Призначений для обліку суми податку на додану вартість, на яку підприємство має право зменшити податкове зобов'язання після сплати авансу під поставку ТМЦ, робіт та послуг

|

| 65 "Розрахунки за страхуванням"

|

| 651 "За пенсійним забезпеченням"

| Призначений для обліку розрахунків з Пенсійним фондом України за збором на обов'язкове державне пенсійне страхування

|

| 652 "За соціальним страхуванням"

| Призначений для обліку розрахунків з Фондом соціального страхування України за збором на обов'язкове загальнодержавне соціальне страхування у зв'язку з тимчасовою втратою працездатності та витратами, зумовленими народженням і похованням

|

| 653 "За страхуванням на випадок безробіття"

| Призначений для обліку розрахунків за збором на обов'язкове загальнодержавне соціальне страхування на випадок безробіття

|

| 654 "За індивідуальним страхуванням"

| Призначений для обліку розрахунків зі страховими організаціями за індивідуальним страхуванням персоналу підприємства, за їх письмовими дорученнями, у випадку добровільного страхування, з нарахованої їм заробітної плати страхових внесків за договорами та за обов'язковим страхуванням, що встановлюється законодавством

|

| 655 "За страхуванням майна"

| Призначений для обліку розрахунків за страхуванням майна підприємства та майна працівників підприємства. Такі страхові платежі підлягають перерахуванню страховим організаціям

|

| 66 "Розрахунки з оплати праці"

|

| 661 "Розрахунки за заробітною платою"

| Призначений для обліку розрахунків з персоналом, який відноситься як до облікового, так і до необлікового складу підприємства, з оплати праці (за всіма видами заробітної плати, премій, допомог тощо)

|

| 662 "Розрахунки з депонентами"

| Призначений для обліку розрахунків за нарахованими, але не одержаними персоналом у встановлений строк сумами з оплати праці

|

| 663 "Розрахунки за іншими виплатами"

| Призначений для обліку розрахунків за виплатами, що не належать до фонду оплати праці, зокрема допомога по частковому безробіттю, допомога по тимчасовій непрацездатності

|

| 67 "Розрахунки з учасниками"

|

| 671 "Розрахунки за нарахованими дивідендами"

| Призначений для обліку дивідендів, нарахованих власникам простих та привілейованих акцій (часток у статутному капіталі) за рахунок прибутку або інших, передбачених установчими документами, джерел

|

| 672 "Розрахунки за іншими виплатами"

| Призначений для обліку інших виплат, нарахованих засновникам та учасникам за користування майном, зокрема земельним і майновим паєм, а також виплат у зв'язку з одержанням належної частини активів підприємства учаснику (засновнику), що вибув

|

| 68 "Розрахунки за іншими операціями"

|

| 680 "Розрахунки пов'язані з необоротним активами і групами вибуття, утримуваним для продажу"

| Призначений для обліку визнаних відповідно до ПСБО 27 "Необоротні активи, утримувані для продажу, та припинена діяльність" зобов'язань, прямо повз необоротними активами та групами вибуття, утримуваними для продажу.

|

| 681 "Розрахунки за авансами одержаними"

| Призначений для обліку одержаних авансів під поставку матеріальних цінностей або під виконання робіт, а також суми попередньої оплати покупцями та замовниками рахунків постачальника за продукцію і виконані роботи

|

| 682 "Внутрішні розрахунки"

| Призначений для обліку всіх видів поточних розрахунків з дочірніми підприємствами

|

| 683 "Внутрішньогосподарські розрахунки"

| Призначений для обліку внутрішньогосподарських розрахунків з виробничими одиницями та господарствами, виділеними на окремий баланс, за взаємним відпуском матеріальних цінностей; реалізацією продукції, робіт, послуг; передачею витрат загальноуправлінської діяльності; виплатою заробітної плати працівникам цих господарств; за іншими видами розрахунків

|

| 684 "Розрахунки за

нарахованими

відсотками"

| Призначений для обліку нарахованих відсотків за:

1) використання коштів або товарів (робіт, послуг), отриманих в кредит; 2) використання майна, отриманого в користування (орендні, лізингові операції тощо); 3) іншими операціями

|

| 685 "Розрахунки з іншими кредиторами"

| Призначений для обліку операцій, які не передбачені для обліку на інших субрахунках рахунку 68 "Розрахунки за іншими операціями", а саме з різними організаціями за операціями некомерційного характеру (навчальними закладами та науково-дослідними установами тощо)

|

| | | |

Однак, за допомогою даних лише синтетичного обліку неможливо контролювати наявність та погашення кожного виду зобов'язань. Для одержання деталізованої інформації, необхідної для управління зобов'язаннями за їх окремими видами, до окремих рахунків синтетичного обліку та субрахунків відкривають рахунки аналітичного обліку.