Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Лекція 18 Облік забезпечень зобов'язань, цільового фінансування таСтр 1 из 7Следующая ⇒

Лекція 18 Облік забезпечень зобов'язань, цільового фінансування та Страхових резервів Мета вивчення Після вивчення лекції 18 студент повинен знати: – поняття та класифікацію забезпечень зобов'язань у бухгалтерському обліку; – особливості створення та використання забезпечень зобов'язань та страхових резервів; – порядок отримання та використання цільового фінансування. Після вивчення лекції 18 студент повинен вміти: – класифікувати забезпечення зобов'язань; – характеризувати об'єкти, що обліковуються на рахунках І 47 "Забезпечення майбутніх витрат і платежів", 48 "Цільове фінансування * і цільові надходження", 49 "Страхові резерви"; – формулювати кореспонденції рахунків за рахунками 47 "Забезпечення майбутніх витрат і платежів", 48 "Цільове фінансування і цільові надходження", 49 "Страхові резерви". У лекції розглядаються наступні питання: 18.1. Поняття і класифікація забезпечень у бухгалтерському обліку 18.2. Порівняльна характеристика П(С)БО та МСФЗ, які регламентують облік забезпечень зобов'язань 18.3. Облік забезпечень майбутніх витрат і платежів 18.4. Облік цільового фінансування та цільових надходжень 18.5. Облік страхових резервів

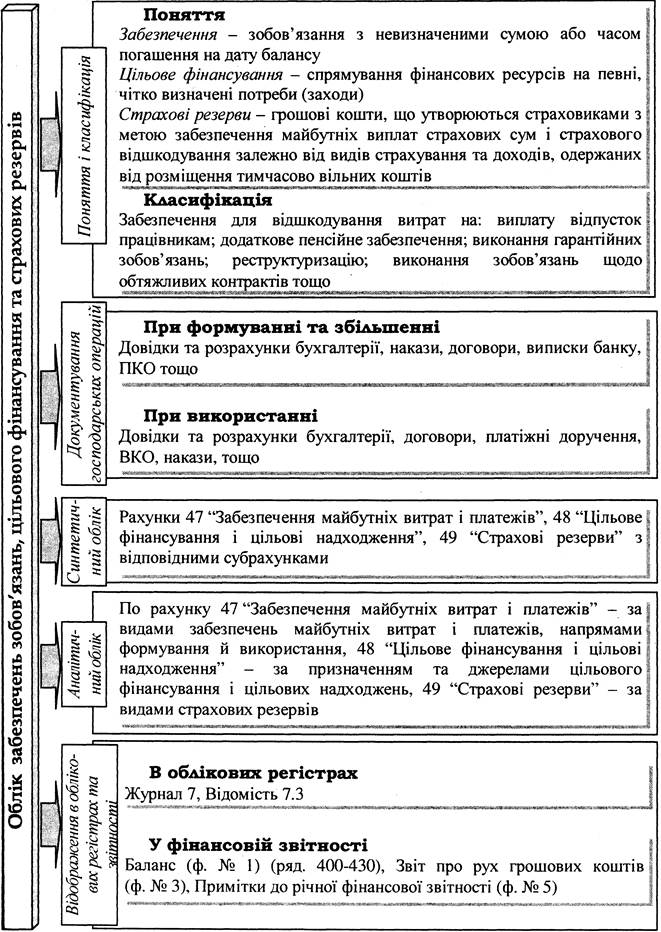

Етапи та порядок загального ведення обліку забезпечень зобов'язань, цільового фінансування і цільових надходжень, а також страхових резервів, які розглядатимуться у лекції 18, наведено на рис. 18.1.

Рис. 18.1. Загальна схема обліку забезпечень зобов'язань Порівняльна характеристика П(С)БО та МСФЗ, які регламентують Облік забезпечень майбутніх витрат і платежів

Узагальнення інформації про рух коштів, які за рішенням підприємства резервуються для забезпечення майбутніх витрат і платежів та їх включення до витрат поточного періоду, ведеться на рахунку 47 "Забезпечення майбутніх витрат і платежів". Облік нарахування та використання резерву на оплату відпусток працівникам ведеться на субрахунку 471 "Забезпечення виплат відпусток", характеристику якого наведено у лекції 23. Резерв на майбутню оплату відпусток працівників визначається, виходячи з суми витрат на оплату праці, які беруться до уваги при розрахунку сум відпускних і відрахувань від них до фондів соціального страхування.

Облік коштів для реалізації програми пенсійного забезпечення ведеться на субрахунку 472 "Додаткове пенсійне забезпечення". Додаткове пенсійне забезпечення – рахунок бухгалтерського обліку резервів на додаткове (недержавне) пенсійне забезпечення працівників, що створюються за рахунок власних коштів підприємства (або за рахунок заробітної плати найманих працівників на підставі заяв від їх імені). Податковий облік Підпункт 5.8.4 Закону про оподаткування прибутку підприємств, виходячи з якого можна дійти висновку, що внески підприємства на додаткове пенсійне забезпечення не підлягають оподаткуванню, вимагає деяких роз'яснень. Відповідно до пп. 5.8.4. до складу валових витрат платника податків належать суми валових внесків працівника до додаткових пенсійних планів, які вносяться від його імені таким платником податків, але не більше як 15% від сукупного доходу, отриманого таким працівником від такого платника податків протягом податкового періоду, коли відбулося таке внесення. Слід зауважити, що у цьому пункті не йдеться про вирахування із заробітної плати, хоча таким шляхом також вносяться кошти на додаткове пенсійне забезпечення, якщо такий працівник укладав договір про пенсійне забезпечення самостійно або від імені іншого підприємства, на якому працював раніше. У цьому пункті розглядається випадок, коли вкладником є підприємство і внески сплачуються за рахунок коштів підприємства, але від імені працівника, оскільки саме він є дійсним учасником.

Законодавством Згідно з пп. 54.3. п.5.4 ст. 5 Закону України "Про оподаткування прибутку підприємств" будь-які витрати на гарантійний ремонт (обслуговування) або гарантійні заміни товарів, проданих платником податків, включаються до складу валових витрат при дотриманні таких умов: – вартість товарів не компенсується за рахунок покупців цих товарів; – сума витрат не перевищує 10 % сукупної вартості проданих товарів; – строк гарантійного обслуговування проданих товарів не минув; – підприємства ведуть окремий облік бракованих товарів, повернутих покупцями;

– підприємства ведуть облік покупців, що одержали товари замість бракованих чи послуги з їх ремонту. Зазначені норми Закону України "Про оподаткування прибутку підприємств" поширюються тільки на товари, що відповідають перелікам, визначеним у Порядку №506, а також у Постанові КМУ №172. Відносити на валових витрат суми витрат на гарантійні ремонти, заміни та гарантійне обслуговування мають право тільки платники податків, що здійснюють виробництво, продаж або виконання робіт з гарантійного ремонту (обслуговування) технічно складної побутової продукції, включеної до переліку, визначеного Порядком №506. В інших випадках суми витрат на гарантійні ремонти (обслуговування) до складу валових витрат не включаються. Крім того, якщо платник податку - продавець не забезпечив належного ведення обліку гарантійних замін товарів і покупців, то він не має права включати до валових витрат вартість замінених товарів.

Пайова участь у будівництві При пайовій участі в будівництві підприємство, що є головним забудовником, за згодою учасників капітального будівництва акумулює грошові кошти інших учасників з подальшою передачею збудованого об'єкту кожному з учасників відповідно до його частки фінансування. Відображення пайової участі у забудовника і пайовика наведено в таблиці 18.4. Таблиця 18.4. Відображення в обліку пайової участі у будівництві

У випадку внесення учасником своєї частини майна як внеску до статутного капіталу після закінчення будівництва у забудовника відображаються наступні записи: Д-т рах. 46 "Неоплачений капітал" К-т рах. 40 "Статутний капітал" - на суму внеску; закривають заборгованість: Д-т рах. 10 "Основні засоби" К-т рах. 46 "Неоплачений капітал". На рахунку 48 "Цільове фінансування і цільові надходження" можуть збиратися внески на будівництво житла за умови, що це будівництво фінансують самі майбутні його мешканці. При цьому усі витрати на будівництво в обліку відображаються на субрахунку 151 "Капітальне будівництво". Після завершення будівництва ці два рахунки закриваються.

Позитивне сальдо між рахунком 48 "Цільове фінансування і цільові надходження" та рахунком 15 "Капітальні інвестиції" розподіляють між вкладниками і повертають кошти (будинок виявився дешевшим, планувалося). Від'ємне сальдо покривається або за рахунок власних коштів підприємства, або оголошується розмір суми, яку кожен з учасників повинен внести додатково (будинок виявився дорожчим, ніж планувалося).

Гуманітарна допомога Гуманітарна допомога - це цільова адресна безоплатна допомога в грошовій або натуральній формі у вигляді безпосередньої фінансової допомоги або добровільних пожертвувань, а також допомога у вигляді виконання робіт, надання послуг. Вона є одним із різновидів цільового фінансування, цільових надходжень і може надаватися як іноземним, так і вітчизняним донорам (юридичними і фізичними особами, які добровільно надають гуманітарну допомогу). У світовій практиці підставою для започаткування процедури визнання допомоги гуманітарною є письмова пропозиція донора про її надання, а для здійснення гуманітарної допомоги в Україні - письмова згода її отримувача. Отримувачами гуманітарної допомоги є юридичні особи, які зареєстровані в установленому Кабінетом Міністрів України порядку в Єдиному реєстрі отримувачів гуманітарної допомоги, зокрема: – підприємства громадських організацій інвалідів, ветеранів війни та праці, а також підприємства, установи та організації, що утримуються за рахунок бюджетів, та уповноважені ними державні установи; – благодійні організації; – релігійні організації та інші. Передача отримувачами коштів і предметів гуманітарної допомоги здійснюється за довіреністю набувачів або за документами, що засвідчують фізичну особу набувача, і оформлюється відповідними видатковими документами (ордерами, накладними, дорученнями тощо). Відображення в обліку операцій з отримання та використання гуманітарної допомоги показано в табл. 18.6.

Таблиця 18.6. Відображення в обліку одержання та використання гуманітарної допомоги

Отримувач гуманітарної допомоги (юридична особа) щомісячно у встановленому порядку подає комісії з питань гуманітарної допомоги звіти про наявність та розподіл гуманітарної допомоги до повного використання усієї суми отриманої гуманітарної допомоги.

Облік страхових резервів Облік страхових резервів Облік страхових резервів ведеться на рахунку 49 "Страхові резерви", який призначено для узагальнення інформації про рух коштів страхових резервів. Обчислена на звітну дату сума страхових резервів відображається за кредитом субрахунків обліку страхових резервів і дебетом субрахунків обліку результатів змін цих страхових резервів. За дебетом субрахунків обліку страхових резервів відображається сума страхових резервів на минулу звітну дату в кореспонденції з відповідними субрахунками обліку результатів змін страхових резервів. Обчислена на звітну дату сума часток перестраховиків у страхових резервах відображається за дебетом субрахунків обліку часток перестраховиків у страхових резервах і кредитом субрахунків обліку результатів змін цих страхових резервів. За кредитом субрахунків обліку часток перестраховиків у страхових резервах відображається сума часток цих перестраховиків у страхових резервах на минулу звітну дату в кореспонденції з відповідними субрахунками обліку результатів змін цих страхових резервів. Щомісяця сальдо субрахунків обліку результатів змін страхових резервів списується у порядку закриття в кореспонденції з кредитом субрахунку 719 "Інші доходи від операційної діяльності" або дебетом субрахунку 949 "Інші витрати операційної діяльності", за винятком результату зміни резервів незароблених премій, сальдо якого щомісяця списується у порядку закриття на субрахунок 703 "Дохід від реалізації робіт і послуг".

Лекція 18 Облік забезпечень зобов'язань, цільового фінансування та Страхових резервів Мета вивчення Після вивчення лекції 18 студент повинен знати:

– поняття та класифікацію забезпечень зобов'язань у бухгалтерському обліку; – особливості створення та використання забезпечень зобов'язань та страхових резервів; – порядок отримання та використання цільового фінансування. Після вивчення лекції 18 студент повинен вміти: – класифікувати забезпечення зобов'язань; – характеризувати об'єкти, що обліковуються на рахунках І 47 "Забезпечення майбутніх витрат і платежів", 48 "Цільове фінансування * і цільові надходження", 49 "Страхові резерви"; – формулювати кореспонденції рахунків за рахунками 47 "Забезпечення майбутніх витрат і платежів", 48 "Цільове фінансування і цільові надходження", 49 "Страхові резерви". У лекції розглядаються наступні питання: 18.1. Поняття і класифікація забезпечень у бухгалтерському обліку 18.2. Порівняльна характеристика П(С)БО та МСФЗ, які регламентують облік забезпечень зобов'язань 18.3. Облік забезпечень майбутніх витрат і платежів 18.4. Облік цільового фінансування та цільових надходжень 18.5. Облік страхових резервів

Етапи та порядок загального ведення обліку забезпечень зобов'язань, цільового фінансування і цільових надходжень, а також страхових резервів, які розглядатимуться у лекції 18, наведено на рис. 18.1.

Рис. 18.1. Загальна схема обліку забезпечень зобов'язань

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-05; просмотров: 296; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.217.220.114 (0.033 с.) |