Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Реєстрація і акредитація суб'єкта зовнішньоекономічної діяльності

Усі суб'єкти зовнішньоекономічної діяльності мають рівне право здійснювати будь які її види, прямо не заборонені законами України, незалежно від форм власності та інших ознак. Юридичні особи мають право здійснювати зовнішньоекономічну діяльність відповідно до їх статутних документів з моменту набуття ними статусу юридичної особи. Суб'єкти зовнішньоекономічної діяльності здійснюють вищезазначене право після державної реєстрації їх як учасників зовнішньоекономічної діяльності. Реєстрацію здійснює центральний орган виконавчої влади з питань економічної політики на підставі подання до нього заяви подавця у довільній формі, нотаріально завірених копій статутних документів. Реєстрація має бути здійснена протягом 25 робочих днів з моменту подання зазначених документів. За державну реєстрацію суб'єктів зовнішньоекономічної діяльності стягується плата у розмірі, що встановлюється Кабінетом Міністрів України і який не повинен перевищувати розмір фактичних витрат держави, пов'язаних з цією реєстрацією. Зареєстровані суб'єкти зовнішньоекономічної діяльності зобов'язані повідомляти центральний орган виконавчої влади з питань економічної політики про всі зміни у документах, які подавалися ними на реєстрацію, протягом 14 днів з моменту, коли відбувались такі зміни. Суб'єкт зовнішньоекономічної діяльності, який одержав від цієї діяльності у власність кошти, майно, майнові і немайнові права та інші результати, має право володіти, користуватися і розпоряджатися ними за своїм розсудом. Підприємства, що зареєструвалися як юридичні особи на території України і мають постійне місце розташування на її території, можуть здійснювати зовнішньоекономічну діяльність, як в Україні, так і за її межами. Для здійснення зовнішньоекономічної діяльності необхідно: 1.Пройти акредитацію (реєстрацію) в митних органах. 2.Відкрити власний валютний рахунок у банку. 3.Одержати необхідні ліцензії на різні види і форми зовнішньоекономічної діяльності (експорт, імпорт тощо), якщо вони підлягають ліцензуванню. 4.Укласти угоди на різні види діяльності із фірмами закордонних країн на право здійснення операцій, пов'язаних з одержанням іноземної валюти. 5.Ознайомитися з правилами митних процедур і дотримуватися їх.

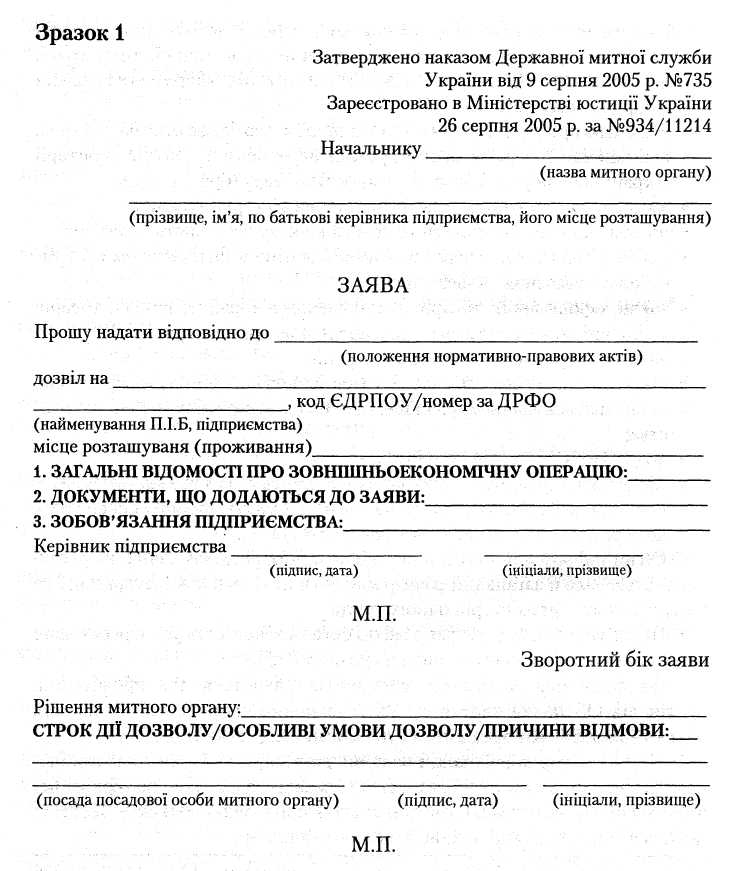

Для реєстрації суб'єкта зовнішньоекономічної діяльності потрібні такі документи: 1. Статут підприємства: а) рішення власника майна чи уповноваженого ним органу про створення СПД. Якщо власників або уповноважених органів два й більше, то таким рішенням є договір засновників; б) статут підприємства (якщо його наявність відповідно до законодавства необхідна для створення організаційно-правової форми СПД). 2.Свідоцтво про державну реєстрацію СПД в органах виконавчої влади за його місцем розташування. 3.Довідка органа статистики про занесення СПД у Єдиний державний реєстр підприємств та організацій, про присвоєння коду території та коду форми власності. 4.Довідка уповноваженого банку про наявність розрахункового рахунку (національного і валютного). 5.Довідка, що містить зведення про прізвище, ім'я, по батькові керівника і головного бухгалтера підприємства, номера телефонів. 6.Наказ по підприємству про призначення особи, відповідальної за роботу з митними органами, з вказівкою його прізвища, ім'я, по батькові, паспортних даних, із зразками його підпису і печаток, що будуть використовуватися підприємством при оформленні документів в органах митниці. Підприємство має передати в митні органи заяву згідно наказу державної митної служби України від 09.08.2005 р. №735 «Про введення єдиної форми заяви підприємства, подача якої митному органу передує митному оформленню товарів і транспортних засобів». В заяві наводиться: • посилання на положення (статті, пункти, абзаци тощо) нормативно-правових актів, які є підставою для розміщення товарів у вибраному підприємством режимі (продовження строку перебування товарів у митному режимі), або для застосування періодичної, тимчасової, неповної митної декларації, а також для митного оформлення товарів у спрощеному порядку; • свідоцтво про те, на що конкретно підприємство бажає отримати дозвіл; • розміщення товарів у митний режим переробки на митній території України або переробки за межами митної території України; • застосування митного режиму знищення або зруйнування;

• розміщення товарів у митний режим відказу на користь держави; • переміщення товарів через митницю України в митному режимі тимчасового ввезення (вивезення); • митне оформлення товарів у спрощеному порядку; випуск товарів у вільний оборот за тимчасовою або неповною декларацією; • надання періодичної митної декларації; • продовження строку тимчасового ввезення (вивезення) товарів тощо; • повне найменування / прізвище, ім'я, по батькові керівника підприємства; • код ЄДРПОУ / номер по ДРФО; • місце розташування (проживання) підприємства з указанням поштового індексу, області, району, населеного пункту, вулиці (проспекту), номера дому, квартири, офісу тощо (Зразок 1).

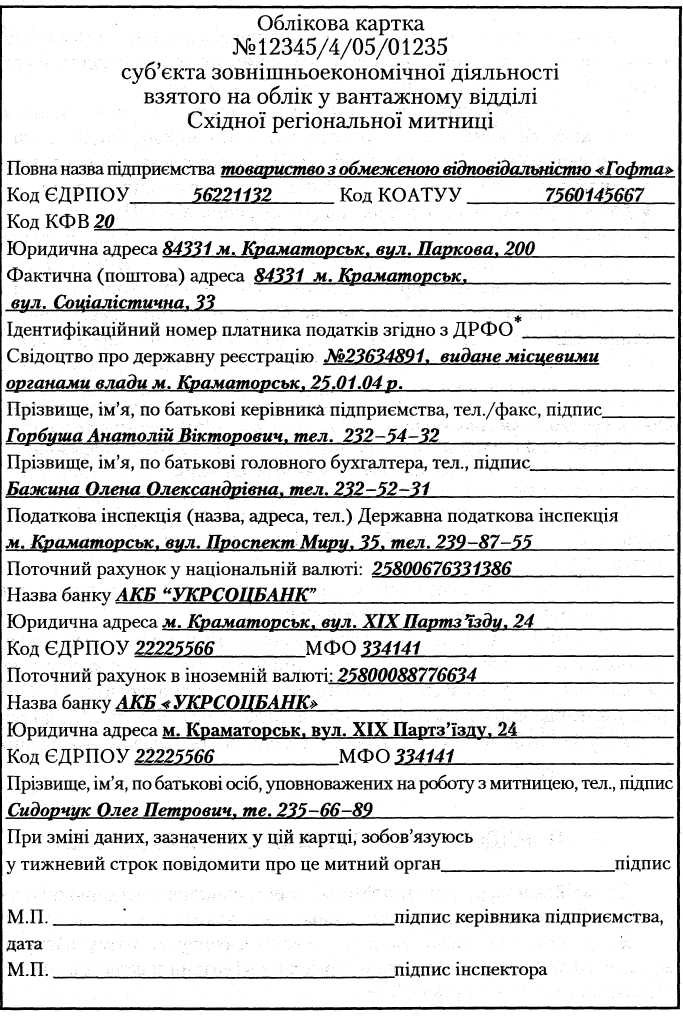

Об'єм інформації, наведений у відповідних розділах заяви, не регламентується, але її загальний розмір має бути не більш ніж 2 сторінки, яка розміщуються з двох сторін одного листа. Після закінчення реєстрації митні органи зберігають усі перераховані вище документи в особистій справі суб'єкта ЗЕД. До вище перерахованих документів надається два примірники оригіналів Облікової картки суб'єкта зовнішньоекономічної діяльності, які складаються і заповнюються суб'єктами ЗЕД самостійно. Після перевірки всіх копій наданих документів з їх оригіналами інспектор митного відділу (посту) митниці засвідчує власною номерною печаткою обидва примірники картки, а також привласнює суб'єкту ЗЕД і заносить в обидва примірники його обліковий номер.

Один з примірників облікової картки разом з копіями документів залишається у митниці, а другий разом з оригіналами документів видається суб'єктам ЗЕД як свідоцтво про облік (акредитацію) в митних органах. Це свідоцтво є безстроковим і виступає засадою для митного оформлення всіх вантажів, які перетинають кордон України. Дальші організаційні питання щодо облікової картки можуть вирішуватися тільки під час зміни якихось у ній даних, про які необхідно довести митні органи суб'єктом ЗЕД не пізніше ніж за 7 днів. При заповненні вантажної митної декларації на товари, що підлягають оподаткуванню на додану вартість, вказується індивідуальний податковий номер суб'єкта ЗЕД. Якщо суб'єкт ЗЕД зареєстрований як платник податку на додану вартість, йому необхідно надати в органи митниці: • довідку про облік як платника податку (форма №4-ОПП); • свідоцтво про реєстрацію платника ПДВ (форма №2-Р) або заяву про те, що суб'єкт ЗЕД не підлягає включенню в Реєстр платників ПДВ. Копія свідоцтва ДПІ про реєстрацію платника податку на додану вартість, оригінал або заява про те, що СПД не підлягає реєстрації як платник ПДВ, подаються суб'єктом ЗЕД один раз, разом з перерахованими вище документами. Надання копії і заяви є необхідним відповідно до листа Державної митної служби України №11/2-5670 від 05.06.98 р. Якщо суб'єкт зовнішньоекономічної діяльності надав неповний комплект документів або документи, що містять недостовірну інформацію, митний орган може відмовити йому у взятті на облік. Відповідальність за достовірність інформації, зазначеній в Обліковій картці суб'єкта зовнішньоекономічної діяльності, несе керівник підприємства. За наявність і повноту всіх зведень, зазначених в обліковій картці, відповідає митний інспектор, що веде облік. Суб'єкти ЗЕД можуть оформляти товари в митниці не за місцем обліку. Для цього їм необхідно надати до митниці оформлену копію облікової картки суб'єкта ЗЕД, завірену митницею, у якій вони акредитовані. При цьому митниця при оформленні не вправі жадати від суб'єктів ЗЕД додаткових документів, що підтверджують достовірність зведень, зазначених в обліковій картці.

|

||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-05; просмотров: 270; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.14.246.254 (0.009 с.) |