Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Показники фінансово-господарської діяльності підприємства

Закінчення табл. 3.3

Показники в таблиці об'єднано у чотири блоки: капітал, ресурси, економічні показники та фінансові показники. З нашої точки зору, перелічені групи показників виступають як інструмент об'єктивної оцінки фінансового стану та результатів діяльності підприємства. Набір показників у межах кожного блоку не є стандартним, а може змінюватися залежно від мети аналізу, галузі діяльності підприємства. Коригування показників балансу, в на-

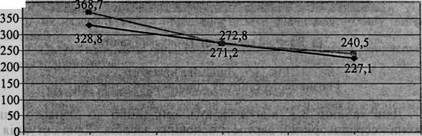

шому випадку, не проводилось, так як індекс цін звітного періоду відносно попередніх років становить по підприємству в середньому 10 % і відповідно до класифікації рівнів інфляції є низьким. Зазначимо, що протягом аналізованого періоду простежується тенденція до спаду реалізації продукції на підприємстві, про що свідчить динаміка виручки від реалізації (рис. 3.6). За останні два роки вартісний обсяг реалізації скоротився на 101,7 тис. грн (або 30,9 %) порівняно з 2004 роком. Зниження вартості реалізованої продукції протягом 2006 року становило 45,7 тис. грн (або 16,7%). Такий «спад» пов'язаний, головним чином, зі скороченням фізичного обсягу реалізації продукції та собівартості продукції підприємства. Протягом 2004 — 2006 років виробнича собівартість реалізованої продукції скоротилася на 34,8 %, а за 2006 р. — на 11,3 % і становила 240,5 тис. грн.

- Собівартість реалізованої продукції

Загалом роботу підприємства протягом 2004—2006 років слід оцінити негативно, адже результатом його ефективної діяльності повинно бути забезпечення прибутковості. Фінансовий стан підприємства значною мірою залежить від доцільності вкладення фінансових ресурсів в активи. За даними таблиці 3.2 загальна вартість майна у 2006 році порівняно з 2004 роком зменшилася на 35,9 тис. грн, або на 15,6 % а в порівнянні з 2005 роком спостерігаємо зниження вартості капіталу на 18,8 тис. грн, або на 8,8 %. Такі зміни обумовлені різким зменшення власного капіталу (майже вдвічі) внаслідок неефективного управління фінансовими ресурсами, адже протягом періоду, що аналізується, спостеріга- ється стійка тенденція до збільшення суми непокритого збитку з 69,3 тис. грн у 2004 році до 131 тис. грн у 2006 році.

По відношенню до позикового капіталу спостерігається протилежна тенденція. Так, за період, що аналізується вартість позикових ресурсів зросла з 109,1 тис. грн до 134,9 тис. грн (рис. 3.7).

_ШЗД

Дані таблиці 3.3. відображають тенденцію до стійкого зниження середньорічної вартості основних засобів. Дана ситуація є наслідком високого ступеня фізичного старіння (з юсу) обладнання та відсутністю коштів для його повного оновлення. Середньорічна вартість основних засобів впродовж періоду, шо аналізується, зменшилася з 528,9 тис. грн в 2004 році до 496,6 гис. грн в 2006 році. Негативним явищем на підприємстві є зменшення середньорічної вартості оборотних активів в 2005 році проти 2004 року на 5,3 тис. грн або на 18,7 %, хоча в 2006 році в порівнянні з 2004 роком цей показник має незначну тенденцію до збільшення — на 2,2 тис. грн або на 10,5 % Підприємство є збитковим і в 2004 році сума непокритого збитку різко зросла і досягла 131,0 тис. грн. Витрати від операційної діяльності зменшилися, хоча відбувається ріст їх рівня, але в 2006 році в порівнянні з 2005 роком вони зростали менш швидкими темпами, ніж в порівнянні з 2004 роком. У 2004 році витрати, що припадають на 1 грн виручки від реалізації, складали 0,96 грн, тоді як у 2005 та 2006 роках цей показник складав 1,24 грн. Зменшення коефіцієнта автономії та зростання коефіцієнта фінансової залежності свідчить про те, що аналізоване підприємство втрачає економічну незалежність та зростає його фінансова залежність від зовнішніх джерел фінансування. Аналіз показників платоспроможності показує, що підприємство не є платоспроможним, оскільки значення коефіцієнту загальної ліквідності менше за нормативне. Таким чином, в ході проведеного аналізу нами було виявлено, що підприємство не є фінансово стійким. Про це свідчить динаміка більшості з наведених вище показників. Так як підприємство збиткове, можна припустити, що воно знаходиться в кризовому фінансовому становищі, але так це чи ні — визначимо нижче. ПИТАННЯ ДЛЯ САМОКОНТРОЛЮ 1. Як класифікуються показники оцінки фінансового стану підпри 2. Охарактеризуйте послідовність аналізу показників фінансового 3. Наведіть приклади абсолютних показників. 4. Наведіть приклади відносних показників. 5. З якою метою проводяться розрахунки фінансових коефіцієнтів? 6. Розкрийте основний зміст зовнішнього аналізу. 7. Хто є користувачами внутрішнього фінансового аналізу? 8. Яким чином групують показники за змістовною ознакою? 9. У яких випадках проводять коригування показників балансу на

10. Наведіть порядок розрахунку показників щодо оцінки фінансово 11. У чому полягає комплексна оцінка фінансового стану підприємс 12. Оцініть взаємозв'язок фінансової стійкості, ліквідності, плато тема Аналіз л майна підприємства При вивченні цієї теми студенти повинні: — отримати уявлення про те, які показники використо — зрозуміти доцільність розрахунку системи показни

— опрацювати літературні джерела щодо методики ана — навчитись проводити обчислення фінансових показни Ключові слова: майно, аналітичний баланс, необоротні активи, оборотні активи, запаси, дебіторська заборгованість, грошові активи. 4.1. Аналітичний баланс як інструмент оцінки фінансового стану Інструментом загальної оцінки фінансового стану суб'єкту господарювання виступає баланс. Аналіз за балансом проводять за допомогою одного із способів: ? аналіз безпосередньо за балансом без попередньої зміни ? використання аналітичного балансу; ? проведення коректування статей балансу на індекс інфляції Аналітичні розрахунки за балансом є достатньо трудомісткими і не завжди ефективними, так як множина обчислених при цьому фінансових показників не дозволяє визначити головні тенденції зміни фінансового стану підприємства. Один із фундаторів балансоведення М. Блатов пропонував досліджувати структуру і динаміку фінансового стану підприємства за допомогою порівняльного аналітичного балансу, який будується шляхом агрегування окремих однорідних за складом елемен- тів балансових статей та доповненням балансу показниками структури, динаміки та структурної динаміки складових майна та джерел їх фінансування. Слід зазначити, що в Росії в кінці XIX століття з'явилися школи, в яких вивчалися елементи аналізу, комерційних розрахунків. Розквіт науки про аналіз балансу припадає на початок XX століття. К. Рощаховський одним із перших оцінив роль економічного аналізу та його зв'язок із бухгалтерським обліком. Ним вперше запропонована структура балансу акціонерного товариства, яка поєднувала в собі елементи уніфікації та певної самостійності при складанні балансу. Так, в журналі «Донецький кооператор» за 1923—1924 роки наведені зведені баланси (таблиця 4.1), які включають не лише інформацію про наявність активів та пасивів, але, що є основним, дають можливість без додаткових обчислень зробити експрес-аналіз фінансового стану без врахування впливу цінового фактору. Доречно відмітити, що такий підхід до складання балансу отримав в подальшому широке розповсюдження і покладений в основу більшості міжнародних і національних облікових стандартів.

Порівняльний аналітичний баланс дає змогу оцінити фінансовий стан підприємства у найбільш узагальненому вигляді за допомогою ряду характеристик оцінки активів, власного капіталу та зобов'язань. Схемою аналітичного балансу охоплена велика множина показників, які характеризують статику і динаміку фінансового стану підприємства. Цей баланс містить показники як горизонтального, так і вертикального аналізу. Групування статей балансу для складання аналітичного балансу наведено в таблиці 4.2. При побудові аналітичного балансу обов'язково слід врахувати вплив витрат і доходів майбутніх періодів та забезпечень наступних витрат і платежів на обсяг оборотних активів та довгострокових і поточних зобов'язань (рис. 4.1). Запропоновані коригувальні дії вартості поточних активів та поточних зобов'язань можуть бути зроблені за умов доступу до облікової інформації підприємства та при проведенні переважно внутрішнього фінансового аналізу. Аналітичний баланс підприємства подано у таблиці 4.3. Як зазначалося раніше, коригування показників балансу на індекс цін звітного періоду відносно попередніх років не проводилось, так як він становить по підприємству в середньому 10 % і відповідно до класифікації рівнів інфляції є низьким.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-07; просмотров: 176; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.218.15.248 (0.022 с.) |

400-

400-

- Виручка від реалізації

- Виручка від реалізації

Рис. 3.6. Співвідношення виручки від реалізації продукції та собівартості реалізованої продукції, тис. грн

Рис. 3.6. Співвідношення виручки від реалізації продукції та собівартості реалізованої продукції, тис. грн

И Власний капітал н Позиковий капітал

И Власний капітал н Позиковий капітал

Рис. 3.7. Динаміка власного і позикового капіталу підприємства, тис. грн

Рис. 3.7. Динаміка власного і позикового капіталу підприємства, тис. грн