Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Розрахунок узагальнюючих показників ефективності використання основних засобів

Таблиця 5. 7

ФЕ=А [5.6] ФЕ0 або ФЕ = -^х100 [5.7] ФЕ0 де ФЕ — зміна інтегрального показника економічної ефективності використання основних засобів за аналізований період (індекс або відсоток); ФЕ) — інтегральний показник ефективності використання основних засобів у звітному році; ФЕо — інтегральний показник ефективності використання основних засобів у базовому періоді. Зазначимо, що загалом підприємство має вкрай низькі показники віддачі основних засобів та їх використання у звітному році погіршилося. Про це свідчить зниження другого інтегрального показника на 23,1 %. Аналогічні розрахунки можуть бути виконані і за більш тривалий період з метою виявлення кращих періодів з точки зору ефективності використання основних засобів. 5.3.2. Аналіз часткових показників ефективності використання основних засобів Часткові показники характеризують економічну ефективність використання окремих груп і елементів основних засобів. До них належать: • виручка від реалізації продукції на 1 грн активної частини

• рентабельність на 1 грн активної частини основних засобів; • інтегральний показник ефективності використання актив Індекс інтегрального показника характеризує збільшення або зменшення інтегральної ефективності використання активної частини основних засобів за звітний рік у порівнянні з попереднім (базовим) періодом. Зіставлення індексів фондовіддачі, рентабельності і інтегральної ефективності використання основних засобів, розрахованих до вартості активної частини основних засобів, з індексом узагальнюючих показників дозволить виявити резерви росту фондовіддачі і рентабельності за рахунок кращого використання їх активної частини (таблиця 5.8). Таблиця 5.8

Зазначимо, що інтегральні показники ефективності використання основних засобів були розраховані навіть за умови збиткової діяльності підприємства для ілюстрації методики їх аналізу та виявлення тенденції зміни вищезазначених показників.

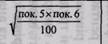

Розрахунки свідчать, що використання і активної частини основних засобів у звітному році у порівнянні з минулими погіршилося. На це вказує зниження інтегрального показника на 0,09 грн, або 24,3 %. Слід відзначити, що інтегральний показник ефективності використання основних засобів за цей же період також знизився на 24,0 %. Тенденція зміни цих показників пояснюється зменшенням розміру фондовіддачі основних засобів і активної їх частини відповідно на 25,8 % і 24,7 %. 5.3.3. Аналіз техніко-експлуатаційних показників ефективності використання основних засобів Техніко-експлуатаційні показники ефективності використання основних засобів застосовуються для виміру ефективності роботи обладнання, механізмів, машин. Для характеристики використання машин і механізмів застосовують наступні показники: • використання машин за часом; • використання машин за потужністю. Тривалість використання машин і механізмів за часом називається екстенсивним навантаженням. Показником, який відображає дію екстенсивних факторів, є коефіцієнт екстенсивного навантаження машин і механізмів. Він визначається як відношення фактично відпрацьованого часу машин і механізмів до планового. Цей коефіцієнт може бути розрахований за один день, за місяць, квартал, рік за формулою:

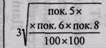

[5.8] де Кс — коефіцієнт екстенсивного навантаження обладнання; Чі — фактично відпрацьований час машин і механізмів; Чо — запланований час роботи машин і механізмів. У процесі аналізу використання машин за часом вивчають календарний, плановий (робочий) і корисний фонди часу машин і механізмів за кожним їх видом окремо. Календарний фонд робочого часу — це максимально можливий час роботи обладнання (кількість календарних днів у звітному періоді множиться на 24 години та кількість одиниць обладнання, машин, механізмів). Тоді запланований (робочий) фонд часу роботи машин і механізмів представляє собою календарний час за вирахуванням всіх запланованих втрат і перерв, тобто кількість годин або змін, які повинна відпрацювати машина або механізм протягом звітного періоду згідно із встановленим режимом роботи. Корисний фонд часу машин і механізмів відрізняється від робочого на незапла-новані втрати робочого часу як цілоденні, так і внутрішньо змінні, тобто, корисний час менше робочого на суму незапланованих втрат. Одним із показників, який характеризує використання машин по часу є коефіцієнт змінності. Його рахують як відношення загальної кількості відпрацьованих машино-змін до кількості машин, які працюють у найбільшій зміні. Наприклад, підприємство має 10 екскаваторів, із яких в першій зміні працювали 10, а в другій— 8. Тоді коефіцієнт змінності складає 1,8 [(10 + 8): 10]. Підприємства повинні прагнути до підвищення коефіцієнту шляхом впровадження плавних графіків їх праці, оскільки це забезпечує більш ефективне використання машин і механізмів. До показників ефективності також належить коефіцієнт інтенсивного використання машин і обладнання. Він визначається шляхом ділення фактичного обсягу робіт у натуральних одиницях виміру за певний час на максимально можливий обсяг робіт, який може бути виконаний за цей же час за запланованими нормами продуктивності машин і обладнання або як відношення норми машинного часу на виробництво одиниці продукції до фактичних затрат часу за формулою:

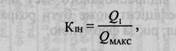

[5.9] де Кін— коефіцієнт інтенсивного використання машин і обладнання; Q] — фактичний обсяг робіт у натуральному виразі за певний час; 6макс — максимально можливий обсяг робіт у натуральному виразі за той же час. Показником, який комплексно характеризує ефективність роботи машин та обладнання як за часом, так і за потужністю є інтегральний коефіцієнт ефективності використання машин і механізмів (Кшт)- Це результат витягнення кореня квадратного із добутку коефіцієнтів екстенсивного (Ке) і інтенсивного (Кі) використання машин і механізмів за формулою:

Раніше названі показники виражаються в абсолютних величинах і розраховуються як щорічно, так і в динаміці. Найбільш оптимальне і ефективне використання машин і механізмів буде в тому випадку, якщо ці коефіцієнти дорівнюватимуть одиниці або будуть перевищувати це значення. Отже, тільки на основі системи взаємопов'язаних показників можливо дати комплексну оцінку використання основних засобів і виявити резерви підвищення їх ефективності. 5.3.4. Аналіз впливу ефективності використання основних засобів на показники фінансово-господарської діяльності Показники ефективності використання основних засобів досить суттєво впливають на показники фінансово-господарської діяльності підприємства, зокрема, виручку від реалізації продукції, робіт, послуг та фінансовий результат діяльності (таблиця 5.9). Таблиця 5.9 ВПЛИВ ФАКТОРІВ, ПОВ'ЯЗАНИХ З ЕФЕКТИВНІСТЮ ВИКОРИСТАННЯ ОСНОВНИХ ЗАСОБІВ, НА ПОКАЗНИКИ ФІНАНСОВО-ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

Зазначимо, що у 2006 році порівняно з 2004 роком виручка від реалізації продукції на підприємстві скоротилася на 101,7 тис. грн. Це зменшення пояснюється, у першу чергу, різким погіршенням ефективності використання основних засобів. За рахунок зниження фондовіддачі основних засобів на 0,16 грн підприємство втратило можливість отримати 80,8 тис. грн виручки.

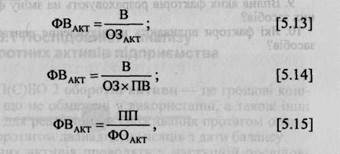

З метою проведення більш детального аналізу ефективності використання основних засобів та її впливу на показники фінансово-господарської діяльності підприємства розрахуємо вплив окремих факторів на зміну фондовіддачі. На зниження фондовіддачі у 2006 році на 0,16 грн вплинули: ? скорочення виручки від реалізації на 101,7 тис. грн змен ? зменшення середньорічної вартості основних засобів на Серед причин зниження фондовіддачі основних засобів слід назвати також випередження темпів зміни вартості основних засобів над темпами зміни виручки від реалізації (таблиця 5.8). Використовуючи дані табл. 5.7, маємо змогу розрахувати ступінь використання основних засобів. Цей показник визначається як відношення індексу зміни обсягу виручки до індексу зміни основних засобів. По аналізованому підприємству ступінь використання основних засобів становить 0,736 (0,691: 0,939). Однак слід враховувати, що показники, які одержа іі при розрахунку впливу факторів на зміну фондовіддачі умовні. Недолік цього методу полягає в тому, що будь яке зростання основних засобів розглядається як фактор, який знижує фондовіддачу. Сднак, в умовах технічного прогресу ріст основних засобів, особливо їх активної частини, явище закономірне. Необхідно тільки домагатися ефективності їх використання. Тому в процесі аналізу слід визначити також вплив на зміну фондовіддачі таких факторів як: ? частки активної частини основних засобів в загальній їх ва ? фондовіддачі активної частини основних засобів (ФВ Акт)- ФВ = ФВакТхПВ, [5.11] Для розрахунків використаємо дані таблиці 5.8. Показник фондовіддачі основних засобів зменшився у зв'язку із зміною: ♦ фондовіддачі активної частини основних засобів на (-0,15) грн. [(0,70x0,671)-0,62]; 94 ♦ видової структури основних засобів на (-0,01) грн. [0,46-(0,70x0,671)]. Фондовіддача основних засобів залежить також від співвідношення темпів росту продуктивності праці і фондоозброєності. Ця залежність виражається формулою:

де ФВ — фондовіддача основних засобів; В — виручка від реалізації; 03 — середньорічна вартість основних засобів; ЧР— середньооблікова чисельність робітників; ПП — продуктивність праці одного робітника; ФО — фондоозброєність праці. Таким же чином обчислюється і вплив факторів на зміну фондовіддачі активної частини основних засобів. При цьому можуть бути використані наступні моделі:

де ФОдкт — фондовіддача активної частини основних засобів;

В — виручка від реалізації; 03 — середньорічна вартість основних засобів; ПВ — питома вага активної частини основних засобів; ПП — продуктивність праці робітників в середньому за рік; ФО акт— фондоозброєність праці (розрахована до вартості активної частини основних засобів). При розрахунках впливу факторів на показник рентабельності основних засобів в формулах, які приведені вище, показник «ФВ» (фондовіддача) міняється на показник «ФР» (рентабельність основних засобів), а замість показника «В» (виручка від реалізації) проставляється показник «П» (прибуток). ПИТАННЯ ДЛЯ САМОКОНТРОЛЮ 1. У чому полягає значення та завдання аналізу основних засобів та 2. Дайте визначення сутності основних засобів та їх призначення у 3. За якими ознаками класифікуються основні засоби підприємства 4. Назвіть етапи аналізу стану, ефективності використання основних 5. Які показники використовують з метою оцінки ефективності ви 6. Викладіть методику аналізу узагальнюючих показників ефектив 7. Викладіть методику аналізу часткових показників ефективності 8. Викладіть методику аналізу техніко-експлуатаційних показників 9. Вплив яких факторів розраховують на зміну фондовіддачі основ 10. Які фактори впливають на відхилення рентабельності основних засобів?

ТЕМА #* Аналіз стану та використання 6 оборотних активів підприємства При вивченні цієї теми студенти повинні: — отримати уявлення про те, які показники використо — зрозуміти доцільність розрахунку системи показників, — опрацювати літературні джерела щодо методики ана — навчитись проводити обчислення фінансових показни Ключові слова: оборотні активи, грошові кошти, кошти у розрахунках, запаси, оборотність оборотних активів, джерела формування оборотних активів, ефективність використання оборотних активів. 6.1 Послідовність аналізу оборотних активів підприємства Відповідно до П(С)БО 2 оборотні активи — це грошові кошти та еквіваленти, що не обмежені у використанні, а також інші активи призначені для реалізації чи споживання протягом операційного циклу чи протягом дванадцяти місяців з дати балансу. Аналіз оборотних активів проводять у наступній послідовності: ? на першому етапі оцінюють загальний розмір оборотних ? на другому етапі досліджують структуру оборотних акти -.478 97 нити основні тенденції в зміні складу оборотних активів та ступінь досягнення відповідної мети діяльності; ? в ході проведення третього етапу аналізу необхідно кіль ? на четвертому етапі аналізу оцінюють зміни в складі дже ? на п 'ятому етапі аналізу розраховують показники ефекти Проведення такого аналізу дозволяє, з одного боку, визначити стабільність окремих джерел формування оборотних активів з точки зору можливості їх використання в майбутньому, з другого — виявити, на фінансування яких операцій витрачені кошти, чи є це використання доцільним та чи збережеться в майбутньому структура використання коштів, що склалася. 6.2. Аналіз стану, динаміки і структури оборотних активів Одним із головних завдань аналізу оборотних активів є визначення їх обсягу і структури, адже для забезпечення довгострокової виробничої і ефективної діяльності підприємству необхідно мати достатній рівень поточних активів для того, щоб бути спроможним покрити кредиторські зобов'язання і зберегти свою ліквідність та платоспроможність. Для оцінки динаміки оборотних активів необхідно згрупувати статті активу балансу у окремі специфічні групи за ознакою ліквідності (таблиця 6.1). Структура оборотних активів відображає фінансовий стан підприємства на дату складання звітності і свідчить про рівень комерційної та фінансово — економічної роботи. Інформація представлена на рис. 6.1 свідчить., що частка оборотних активів від загальної вартості майна підприємства станом на кінець 2006 року складає 10,8 %. Хоча порівняно з 2004 роком вона і зросла на 3,6 %, а вартість оборотних активів відповідно на 25,7 %, підприємство відчуває гостру нестачу в найбільш мобіль- ній частині майна. Із трьох аналізованих періодів, найвищою питома вага оборотних активів у валюті балансу є у 2005 році — 11,8%. Таблиця 6.1

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-07; просмотров: 531; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.217.60.35 (0.06 с.) |