Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Тема 3 - операции коммерческого банка с ценными бумагами

Банковские инвестиции. Важным направлением деятельности коммерческого банка являются инвестиции в ценные бумаги. Инвестиционные операции банка предполагают покупку ценных бумаг всех видов (акций, облигаций, сертификатов, векселей) за счет собственных средств банка. Доходы от операций с акциями могут быть получены, с одной стороны, при продаже банком своих акций по цене, большей их номинальной стоимости, а с другой - от инвестирования средств банка в акции других акционерных обществ. Рыночная цена акций определяется спросом на них. Определение дохода от акции. Доход от вложений в акции определяется размерами дивидендов и разницей между ценой покупки и последующей продажи акций. Рыночная цена акций зависит от спроса на них, который, в свою очередь, определяется действием таких факторов, как размер дивиденда, репутация корпорации (акционерного общества), перспективы развития и т.д. В мировой практике используется ряд показателей, характеризующих ценность акций. Рассмотрим эти показатели. 1. Показатель Р/Е - Price to Earning ratio: Р/Е = Рыночная цена акции/ Доход на акцию за год Чем ниже этот показатель, тем выгоднее акция. Вместе с тем использовать данный показатель как в национальном, так и в международном масштабах следует осторожно в силу имеющихся различий в ведении бухгалтерского учета и иных отраслевых особенностей. 2. Коэффициент котировки акций: Рыночная цена акции/ Книжная (учетная) цена Книжная цена представляет собой долю собственного капитала акционерного общества, приходящегося на одну акцию. Она складывается из номинальной стоимости, доли эмиссионной прибыли и доли накопленной прибыли. Эмиссионная прибыль - это накопленная разница между рыночной ценой проданных акций и их номинальной стоимостью.

Денежный дивиденд*100/ Фактический курс Дивидендная рендита дает представление о величине процента за использованный капитал на каждую акцию. Чем выше дивидендная рендита, тем лучше процент. Задача 1. В годовом отчете АО за отчетный год были приведены следующие данные на одну акцию в рублях: книжная цена - 500, рыночная цена в течение года менялась от 550 до 420, доход на акцию составил 50. Определите ценность акции. Решение.

Р/Е =550/50=10; Р/Е =420/50= 8,04 т. е. ценность акции менялась от 10 до 8,04. На основании этих показателей можно судить о том, сколько акционерному обществу потребуется лет, чтобы при постоянном размере прибыли заработать ту сумму, которую уже сегодня должен уплатить инвестор за одну акцию. Значит, в нашем примере второй показатель Р/Е предпочтительнее. Коэффициент котировки =550/500=1,1 и 420/500=0,84 т. е. диапазон котировки находился в пределах от 1,1 до 0,84. Дивидендная рендита также менялась от 50*100/550=9,01% до 50*100/420=11,9%. Таким образом, при постоянном дивиденде снижение рыночного курса акции приводит к повышению дивидендной рендиты. Задача 2. Курс акций акционерного общества на 1.05.98 г. был равен: покупка - 100 руб., продажа - 120 руб. На 1.09.05 г. эти же акции стоили: покупка - 150 руб., продажа - 170 руб. 1.05.98 г. было куплено 100 акций. Решение. Определим общую сумму, затраченную на покупку акций: Р = 120 руб o 100 = 120 000 руб. Определим вырученную сумму от продажи этих акций 1.09.05 г.: Р = 150 руб -100 = 15 000 руб. Доход от продажи акций составил: 15 000 руб. -12 000 руб. = 3000 руб. Следует учесть, что точное количество дней владения акциями их покупателем равно: 27 + 30 + 31 + 31 = 118. Эффективную ставку простых процентов (доходность операций) можно определить по формуле: i = ДК/ P*n=3000*365/12000*118== 0,773, или 77,3% годовых. Реальная доходность определяется с учетом налога на операции с ценными бумагами. При долгосрочных операциях с ценными бумагами можно использовать не только формулу простых процентов, но и формулу сложных процентов. В этом случае сумму наращенной стоимости S в результате инвестирования суммы Р в течение и лет можно определить по формуле: S = P · (1+ iэ)n, где Iэ - эффективная ставка сложных процентов. Доход от финансовой операции (Д) в этом случае равен: Д = S - P = P · [ (1 + jэ)n - 1 ]. Отсюда эффективная ставка сложных процентов будет равна:

Задача 3. Акции номиналом 10 руб. куплены в количестве 100 шт. по цене 14 руб. и спустя три года проданы по цене 20 руб. за акцию. Дивиденд по акциям за первый год составил 20% годовых, за второй год - 30% годовых, за третий год - 50% годовых. Определите эффективную годовую ставку процентов двумя способами (ставку простых процентов и ставку сложных процентов).

1. Определяем стоимость покупки акций: Р = 14 руб · 100 = 1400 руб. 2. Определяем сумму выручки от продажи акций: Р = 20 руб. · 100 = 2000 руб. 3. Сумма дивиденда за три года составила: D = 100 · 1 0 руб. · (0,2 + 0,3 + 0,5) = 1 000 руб. 4. Доход от операции равен (без учета налога): Д = 2000 руб. + 1000 руб. - 1400 руб. = 1600 руб. 5. Доходность в виде эффективной годовой ставки простых процентов равна: Iэ = Дк/ P t= 1600/14000*3=0,381, или 38,1% годовых. 6. Доходность проведенной операции в виде годовой ставки сложных процентов равна:

Реальная доходность акций по уровню дивиденда зависит от разницы между ценой покупки и номиналом акций. Задача 4. Акции номиналом 10 руб. продавались в начале года по рыночной (курсовой) стоимости в 30 руб. Объявленный дивиденд составлял 50% годовых. Определите годовую сумму дивиденда и реальную доходность по уровню дивиденда. Задача 5. Курс акций акционерного общества на 1.02.99 г. составлял: покупка - 5 руб. продажа - 6 руб. Было приобретено 200 акций, на 25.07.99 г. курс акций возрос: покупка - 7 руб., продажа - 10 руб. Определите доходность операции (эффективную ставку простых процентов). Задача 6. Было приобретено 250 акций по 10 руб. каждая при номинальной стоимости 8 руб. за штуку. Через два года акции были проданы по 25 руб. за штуку. Дивиденд по акциям в первый год составил 40%, во второй год - 50%. Определите доходность от операций с акциями (эффективную годовую ставку простых процентов). Определение дохода от облигаций. Доходность облигаций можно охарактеризовать с помощью нескольких показателей. Существует купонная, текущая и полная доходность. Купонная доходность определяется на стадии выпуска облигаций. Текущая доходность представляет собой отношение поступлений по купонам к цене приобретения облигации. Однако она не включает величину номинала или выкупную цену в конце срока обращения данной ценной бумаги. В связи с этим целесообразно определять показатель полной доходности, который дает возможность измерить реальную величину эффективности вложений средств инвестора в облигации в виде годовой ставки сложных процентов. Методика расчета показателей доходности зависит от способа выплаты дохода, зафиксированного в условиях выпуска облигаций. Облигации без выплаты процента. Доход в этом случае образуется как разность между номиналом и ценой приобретения. Курс такого рода облигаций всегда бывает меньше 100. Под курсом, как известно, понимают цену одной облигации в расчете на 100 денежных номиналов, т.е. K = P/ H*100 где К - курс облигации, Р - рыночная цена, Н - номинал облигации. Таким образом, если номинал облигации 100 руб., а продается она за 98 руб., то ее курс составит 0,98. Для определения ставки дохода нужно приравнять современную стоимость номинала к цене приобретения: Hn v = P или vn = K/100 где v - дисконтный множитель, n - срок до выкупа облигации.

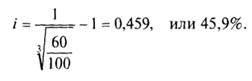

Задача 7. Корпорация выпустила облигации с нулевым купоном. Срок погашения - три года, курс реализации - 60. Определите доходность облигации на дату погашения. Решение.

|

||||||

|

|

Последнее изменение этой страницы: 2017-01-24; просмотров: 1187; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.149.234.141 (0.009 с.) |