Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Сутність та значення банківських операцій з банківськими металами.

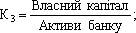

Дорогоцінні метали – це золото, срібло, платина і метали платинової групи у будь-якому вигляді та стані. Банки здійснюють операції з банківськими металами (дорогоцінними металами, доведеними до найвищих проб у зливках і порошках, що мають сертифікат якості, а також монетами з дорогоцінних металів). Види операцій з банківськими металами: 1) депозитні операції (з розміщенням, без розміщення та випуск золотих сертифікатів); 2) операції з надання кредитів у дорогоцінних металах, а також під заставу золотого депозиту; 3) операції монетами з дорогоцінних металів; 4) операції спот – купівля-продаж дорогоцінних металів контрагентами на умовах зарахування (списання) металу та валюти з рахунків на рахунки не пізніше наступного робочого дня після укладення угоди; 5) операції типу «своп» - це одночасна купівля і продаж дорогоцінного металу; 6) опціони – право продати чи придбати певну кількість золота за певною ціною на певну дату чи протягом усього обумовленого строку; 7) форвардні угоди, які передбачають продаж (купівлю) металу на строк, що перевищує 2-й робочий день після укладення угоди. 2. Аналіз власного капіталу банку за допомогою методу коефіцієнтів Аналізуючи стан власного капіталу банків, використовують різні види та методи аналізу. Серед них важливе місце посідає метод коефіцієнтів, за допомогою якого виявляють кількісний взаємозв’язок між різними статтями, класами чи групами статей балансу. Власний капітал банку, виходячи з функцій, які він виконує, посідає важливе місце в системі показників, що характеризують фінансовий стан банку. Для оцінювання власного капіталу банку можуть використовуватися і такі коефіцієнти:

Зазначені вище коефіцієнти характеризують з того чи іншого боку функціональне призначення власного капіталу банку, однак їм властиві недоліки. По-перше, не враховується призначення окремих складових власного капіталу. По-друге, суб’єктивний характер оцінок та висновків, відсутність обґрунтованих та загальновизнаних значень перелічених вище коефіцієнтів. По-третє, велика трудомісткість визначення цих коефіцієнтів. Норматив адекватності регулятивного капіталу (платоспроможності або коефіцієнт Кука) визначається як співвідношення регулятивного власного капіталу (РВК) до сумарних активів і певних позабалансових інструментів, зважених на відповідні коефіцієнти ризику та зменшених на суму створених відповідних резервів за активними операціями (Аз):

Білет № 21

|

||||

|

|

Последнее изменение этой страницы: 2017-01-24; просмотров: 122; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.142.174.55 (0.004 с.) |