Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Фонд социального страхования, как источник финансовых ресурсов социальной защитыСодержание книги

Поиск на нашем сайте

Согласно ст. 7 Конституции РФ «Российская Федерация является социальным государством, политика которого направлена на создание условий, обеспечивающих достойную жизнь и свободное развитие человека». Признавая право каждого гражданина на социальное обеспечение, основной закон страны одновременно возлагает на государство обязанность создавать все необходимые условия для осуществления этого права. Главной целью социального страхования в Российской Федерации является обеспечение надежной социальной защиты населения страны./1/ Основы государственного регулирования обязательного страхования установлены Федеральным законом от 16.07.1999 №165-ФЗ «Об основах обязательного социального страхования. Средства обязательного социального страхования являются федеральной государственной собственностью. Поэтому страховщики осуществляют только оперативное управление средствами обязательного социального страхования. Для управления средствами государственного социального страхования РФ был создан Фонд социального страхования РФ, который является специализированным финансово-кредитным учреждением при Правительстве РФ. Фонд представляет собой специализированную структуру, обеспечивающую функционирование всей многоуровневой системы государственного социального страхования. Фонд финансирует выплату пособий по временной нетрудоспособности, по беременности и родам, при рождении ребенка и ежемесячного пособия до достижения ребенком возраста полутора лет, а также пособия на погребение умерших. Кроме того, Фонд финансирует санаторно-курортное обслуживание работающих и членов их семей, детскую летнюю оздоровительную кампанию. Согласно Положению о Фонде социального страхования РФ, утвержденному постановлением Правительства РФ о 12.02.1994 №101, к основным задачам Фонда относятся: - обеспечение гарантированных государством пособий по временной нетрудоспособности, беременности и родам, женщинам, вставшим на учет в ранние сроки беременности, при рождении ребенка, по уходу за ребенком до достижения им возраста полутора лет, та также социального пособия на погребение или возмещение стоимости гарантированного перечня ритуальных услуг, санаторно-курортное обслуживание работников и их детей; - участие в заработке и реализации государственных программ охраны здоровья работников, мер по совершенствованию социального страхования; - осуществление мер, обеспечивающих финансовую устойчивость Фонда; - разработка совместно с Минздравсоцразвития России и Минфином России предложений о размерах тарифа страховых взносов на государственное социальное страхование Средства бюджета Фонда, как и других внебюджетных фондов, не входят в состав федерального бюджета и изъятию не подлежат. Таблица – 4 Показатели бюджета Фонда социального страхования РФ за период 2007-2009 гг млрд. руб.

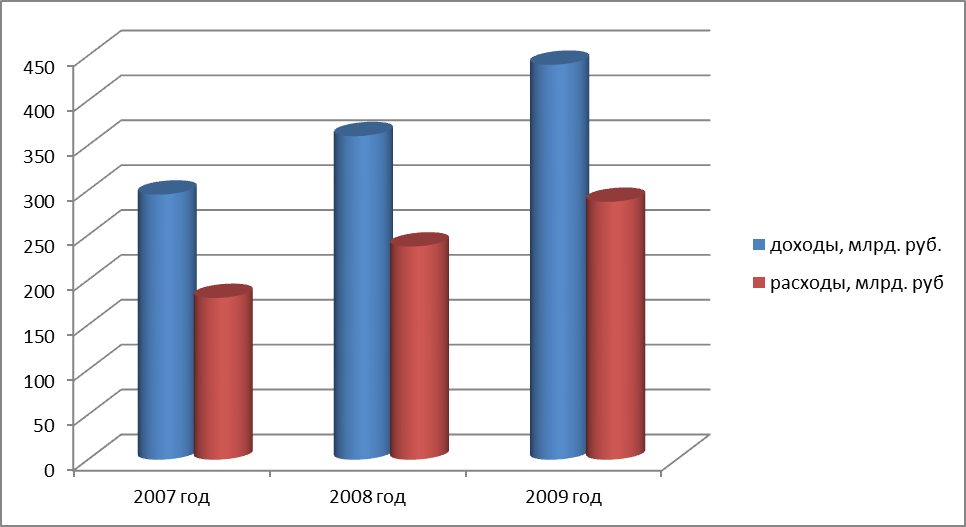

Доходы ФСС за данный период с 2007 года по 2009 год увеличились на 144,6 млрд. руб. (440-295,4), расходы также увеличились на 107,1 млрд. руб. (287,3-180,2). На данное увеличение влияет ряд факторов, которые будут рассмотрены чуть ниже. Более наглядно это изображено на рисунке -3.

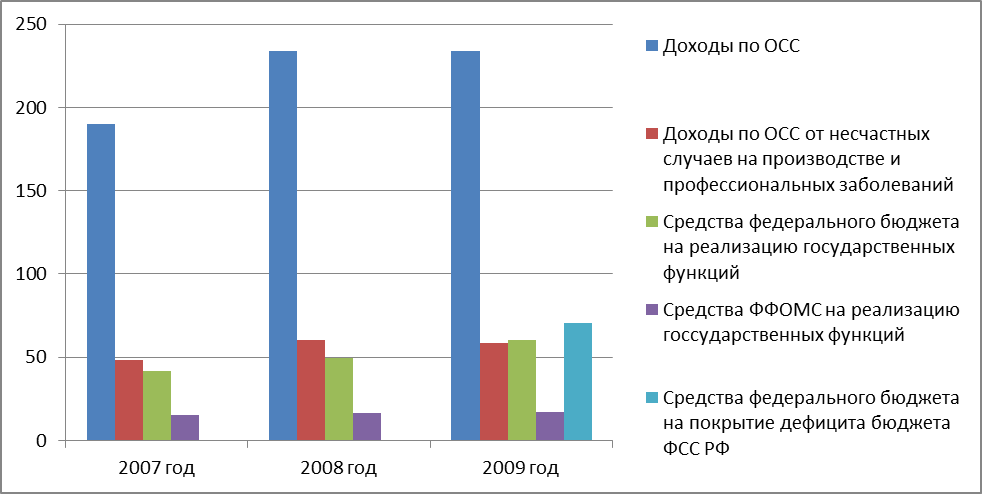

Рисунок – 3 Показатели бюджета ФСС за период с 2007 года по 2009 год. Доходы фонда социального страхования РФ: - страховые взносы и (или) налоги; - дотации, другие средства федерального бюджета, а также средства иных бюджетов в случаях, предусмотренных законодательством РФ; - суммы пеней и штрафных санкций; - денежные средства, возмещаемые страховщикам в результате регрессных требований к ответственным за причинение вреда застрахованным лицам; - доходы от размещения временно свободных денежных средств обязательного социального страхования; - иные поступления, не противоречащие законодательству РФ. Таким образом, в бюджет Фонда социального страхования РФ согласно ст. 146 БК подлежат зачислению следующие виды доходов 1) Налоговые доходы: – доходы, распределяемые органами Казначейства России между бюджетами бюджетной системы РФ, поступающие от уплаты следующих налогов, предусмотренных специальными налоговыми режимами: - налога, взимаемого в связи с применением упрощенной системы налогообложения; - налога, взимаемого в виде стоимости патента в связи с применением упрощенной системы налогообложения; - минимального налога, взимаемого в связи с применением упрощенной системы налогообложения; - единого налога на вмененный доход для отдельных видов деятельности; - единого сельскохозяйственного налога; 2) неналоговые доходы: - страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний; - страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством; - недоимки, пени и штрафы по взносам в Фонд социального страхования РФ; - доходы от размещения временно свободных средств Фонда социального страхования РФ; - штрафы, санкции, суммы, поступающие в результате возмещения ущерба; - безвозмездные поступления: - межбюджетные трансферты из федерального бюджета, передаваемые Фонду социального страхования РФ: - прочие поступления. Наибольший удельный вес доходов бюджета ФСС занимают доходы по ОСС, которые в 2009 году составили 233,7 млрд. руб. или 53% от общих доходов бюджета (см. Таблицу – 5 и Рисунок - 4). В 2009 году были привлечены средства из федерального бюджета на покрытие дефицита бюджета ФСС РФ 70,7 млрд. руб. или 16%.

Таблица-5 Структура доходов бюджета ФСС РФ за 2007- 2009 годы

Страховые взносы начисляютсяы на все виды оплата труда (в денежном и натуральном выражении по всем основаниям), за исключением видов заработной платы и других выплат, на которые по действующим нормативным актам страховые взносы не начисляются. Тарифы страховых взносов на обязательное социальное страхование устанавливается федеральным законом. Диффиринциация тарифов страховых взносов на обязательное социальное страхование осуществляется с учетом вероятности наступления социальных страховых рисков, а также возможностей исполнения страховых обязательств.

Рисунок -4 Доходы бюджета ФСС за 2007-2009 г (млрд. руб.) Видами социальных страховых рисков являются: 1) Необходимость получения медицинской помощи; 2) Временная нетрудоспособность; 3) Трудовое увечье и профессиональное заболевание; 4) Материнство; 5) Инвалидность; 6) Наступление старости; 7) Потеря кормильца; 8) Признание безработным; 9) Смерть застрахованного лица или нетрудоспособных членов его семьи, находящихся на его иждивении. Каждому виду социального страхового риска соответствует определенный вид страхового обеспечения. Страховым обеспечением по отдельным видам обязательного социального страхования являются: - оплата медицинского учреждения расходов, связанных с предоставлением застрахованному лицу необходимой медицинской помощи; - пенсии по старости; - пенсии по инвалидности; - пенсии по случаю потери кормильца; - пособия в связи с трудовым увечьем и профессиональным заболевание; - пособие по беременности и родам; - ежемесячное пособие по уходу за ребенком до достижения им возраста полутора лет; - пособие по безработице; - единовременное пособие при рождении ребенка; - пособие на санаторно-курортное лечение; - социальное пособие на погребение; - оплата путевок на санаторно-курортное лечение и оздоровление работников и членов их семей. Денежные средства ОСС хранятся на счетах ЦБ РФ, а также на счетах иных банков, перечень которых определяется Правительством РФ. В случае нехватки в финансовой системе ОСС денежных средств для обеспечения выплат пособий и пенсий, оплаты медицинской помощи, санаторно-курортного лечения и иных установленных федеральными законами расходов Правительства РФ пр разработке проекта федерального закона о федеральном бюджете на очередной финансовый год предусматривает дотации финансовой системе ОСС в размерах, позволяющих обеспечить установленные федеральными законами о конкретных видах по ОСС. Вложение временно свободных денежных средств ОСС может осуществляться только под обязательства Правительства РФ, обеспечивающие их доходность в порядке, предусмотренном законодательством РФ. Денежные средства и иное имущество, находящееся в оперативном управлении Фонда, а также имущество, закрепленное за подведомстввенными Фонду санаторно-курортными учреждениями, являются федеральной собственностью.

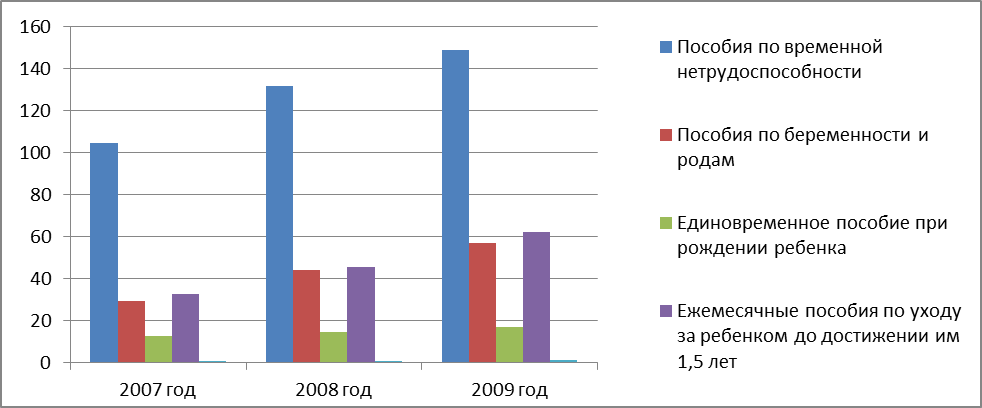

Таблица -6 Структура Расходов бюджета ФСС РФ за 2007-2009 годы

Расходы ФСС ежегодно возрастают это говорит о том, что размер пособий увеличиваетс с каждым годом. Наибольший удельный вес расходов занимают пособия по временной нетрудоспосбности в 2009 году составили149,1 млрд руб. или 52%(см. Таблицу-6 и Рисунок -5). Также из ФСС выплачиваются пособия по беременности и родам (в 2009 году 57,3 млрд. руб. или 20%); единовременные пособия при рождении ребенка (в 2009 году 17,2 млрд. руб. или 6%); ежемесячные пособия по уходу за ребенком до достижения им 1,5 лет (в 2009 году 62,3 млрд. руб. или 22%); другие социальные пособия за счет средств ФСС РФ (в 2009 году 1,4 млрд. руб. или 0,5%)

Рисунок – 5 Расходы бюджета ФСС РФ за 2007-2009 годы

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-01-24; просмотров: 330; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 52.15.173.197 (0.011 с.) |