Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Хозяйственные процессы в организацияхСодержание книги Похожие статьи вашей тематики

Поиск на нашем сайте

Организации совершают разнообразные хозяйственные операции, которые составляют содержание основных хозяйственных процессов. Именно хозяйственные процессы являются для организации объектами, составляющими хозяйственную деятельность. В организации три основных хозяйственных процесса: заготовление товарно-материальных ценностей; производство продукции (выполнение работ, оказание услуг); продажа продукции (выполнение работ, оказание услуг). Основные принципы бухгалтерского учета процесса заготовления товарно-материальных ценностей. Данный процесс представляет собой комплекс хозяйственных операций по обеспечению организации сырьем, материалами, топливом, энергией и другими предметами и средствами труда, необходимыми для производства продукции (выполнения работ, оказания услуг). В ходе этого процесса приобретается имущество как длительного пользования, так и одноразового использования. При покупке производственных запасов организация уплачивает поставщику их стоимость по ценам приобретения, а также несет дополнительные расходы, связанные со снабжением (по перевозке и выгрузке, по доставке со станции железной дороги, из аэропорта или с пристани на склад организации). Все эти расходы носят название «расходы по заготовке и доставке». Таким образом, фактическая себестоимость приобретения (заготовления) запасов складывается из стоимости по ценам приобретения (заготовления) и расходов по заготовке и доставке этих ценностей в организацию. Основные счета бухгалтерского учета, используемые в процессе заготовления: 10 «Материалы», 51 «Расчетные счета», 60 «Расчеты с поставщиками и подрядчиками». Покупатель, получив от поставщика счет на отгруженные ему материалы, акцептует его (дает согласие на оплату) или отказывается от акцепта. На основании акцепта счета в бухгалтерском учете организации производится бухгалтерская запись по дебету счета 10 и кредиту счета 60 на стоимость материалов по покупным ценам. Пример 1

По дебету счета 10 кроме покупной стоимости материалов учитываются дополнительные расходы, связанные с их доставкой, разгрузкой, укладкой. Суммируя стоимость материалов по покупным ценам и дополнительные расходы, подсчитываем фактическую себестоимость приобретенных товарно-материальных ценностей (пример 1).

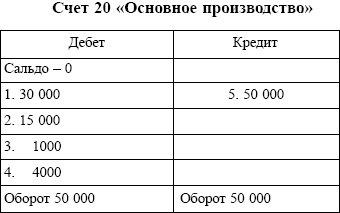

Таким образом, несмотря на то что покупная цена материалов равна 756 000 руб., фактическая себестоимость приобретенного объекта составила 812 000 руб. Задачи бухгалтерского учета процесса заготовления (приобретения) ресурсов: документальное оформление и своевременное отражение в учете поступления материалов, основных средств, нематериальных активов; достоверное исчисление первоначальной стоимости основных средств, нематериальных активов, фактической себестоимости приобретенных материалов; своевременное погашение задолженности поставщикам и подрядчикам. Основные принципы бухгалтерского учета процесса производства. Данный процесс представляет собой процесс воздействия работников средствами труда на предметы труда для получения готовой продукции. В сфере производства принимают участие труд человека, предметы и средства труда. В результате у организации образуются соответствующие затраты: заработная плата работникам; стоимость предметов, израсходованных на изготовление продукции, и т. п. Кроме этого, у организации имеются общепроизводственные расходы (содержание машин и оборудования, затраты на ремонт основных средств производственного назначения и т. п.) и общехозяйственные расходы (административно-управленческие, расходы по оплате информационных и аудиторских услуг и т. п.). Из всех этих затрат и складывается себестоимость изготовленной продукции, выполненных работ или оказанных услуг. Для учета производственных затрат и расчета себестоимости изготавливаемой продукции применяется основной счет 20 «Основное производство». По дебету данного счета собираются все затраты, которые в соответствии с действующим законодательством включаются в состав себестоимости продукции (работ, услуг) (пример 2). По дебету счета 20 может быть сальдо, которое показывает остаток незавершенного производства на начало или конец отчетного периода. По кредиту счета отражается производственная себестоимость законченной обработкой продукции, выполненных работ или оказанных услуг (пример 3). Пример 2

Пример 3

Задачи бухгалтерского учета процесса производства:

документальное оформление и своевременное отражение в учете всех произведенных затрат; контроль за использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами; правильное исчисление фактической себестоимости выпущенной продукции (выполненных работ, оказанных услуг).

|

||||||

|

|

Последнее изменение этой страницы: 2017-01-24; просмотров: 418; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.129.249.240 (0.011 с.) |