Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

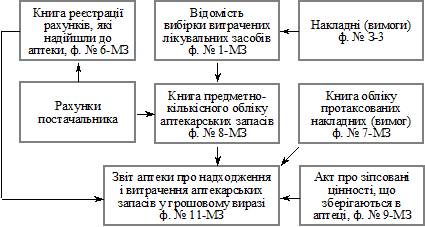

Класифікація лікувальних засобівСодержание книги Поиск на нашем сайте Значну питому вагу щодо видатків медичних закладів становить код 1132 «Медикаменти та перев’язувальні засоби». Облік зазначеної категорії запасів регулюється Інструкцією з обліку медикаментів, перев’язувальних засобів і виробів медичного призначення в лікувально-профілактичних установах охорони здоров’я, що утримуються за рахунок коштів Державного бюджету СРСР, затвердженою Наказом Міністер- Відповідно до зазначеного документа у складі лікувальних засобів виокремлюють: · медикаменти, до складу яких належать лікувальні засоби, сироватка, вакцини, лікувальна рослинна сировина, лікувальна мінеральна вода, дизенфекційні засоби тощо; · перев’язувальні матеріали — марля, бинти, вата, компресна клейонка та папір, альгнін тощо; · допоміжні матеріали — папір вощений, пергаментний і фільтрувальний, паперові коробки й мішечки, капсули й облатки, ковпачки, пробки, нитки, сигнатури, етикетки, гумові обхвати, смоли тощо; · тара, яка являє собою склянки й банки місткістю понад 5000 мл, бутлі, бідони, ящики та інші предмети; · зворотну тару — предмети, вартість яких не включено до ціни придбаних медикаментів (продані в оплачених рахунках окремо). У складі медикаментів виокремлюють ті, що підлягають предметно-кількісному обліку та обліку в сумовому виразі. Відповідно до Переліку лікувальних засобів, що підлягають предметно-кількісному обліку в аптечних і лікувально-профілактичних закладах, затвердженого Наказом Міністерства охорони здоров’я України від 30.06.94 № 117, до зазначеної категорії медикаментів відносять: · наркотичні лікарські засоби; · психотропні лікарські препарати; · отруйні лікарські засоби; · спирт етиловий; · лікарські засоби, що мають одурманюючу властивість, морадон, нові препарати для проведення клінічних досліджень; · дефіцитні та дорогі лікувальні засоби. Облік лікарських засобів охоплює за топографією ведення обліку в аптеках установ, облік у відділеннях та облік медикаментів та перев’язувальних засобів у бухгалтерії. В єдиній системі обліку зазначені складові мають забезпечити: · повний облік надходження лікувальних засобів та своєчасне відображення даних щодо їхнього руху в системі бухгалтерського обліку; · контроль за раціональним і цільовим використанням коштів, що виділені за кодом економічної класифікації видатків 1133 «Медикаменти і перев’язувальні засоби»; · контроль за збереженням лікувальних засобів в аптеках і відділеннях, дотриманням установлених правил оформлення їх приймання і відпуску, проведення інвентаризації; · суворий контроль за збереженням та рухом медикаментів, що підлягають предметно-кількісному обліку, за дотриманням правил обігу зазначених речовин у закладах охорони здоров’я, установлених Наказом Міністерства охорони здоров’я України від 18.12.97 № 356. Лікувальні засоби, як і інші товарно-матеріальні цінності, можуть надходити до установ у вигляді гуманітарної допомоги, безкоштовної передачі, закупівлі, яка має проводиться виключно через систему тендерних торгів. 6.7.2. Облік лікувальних засобів Надходження лікувальних засобів до медичної установи супроводжується прийняттям їх в аптеку установи, яка має бути розміщена в спеціально обладнаному приміщенні. Під час надходження лікувальних засобів до аптеки завідувач аптекою або інша вповноважена особа перевіряє відповідність їхніх якісних і кількісних характеристик даним первинних документів, а також правильність цін за одиницю. Після перевірки за умов повної відповідності ця особа робить позначку на документах постачальника. У разі виявлення нестач, надлишків, псування чи бою подальше прийняття зазначених матеріальних цінностей здійснює утворена наказом установи комісія. Про отримані й перевірені рахунки постачальників завідувач аптеки робить записи в книзі реєстрації рахунків, що надходять до аптеки (ф. № 6-МЗ), після чого вони передаються для оплати до бухгалтерії. Звичайні лікарські засоби обліковуються в аптеці в сумовому (грошовому) вираженні, при цьому реєстром обліку щодо зазначеної групи медикаментів і перев’язувальних засобів є книга форми № 6-МЗ. Для обліку медикаментів, що підлягають предметно-кількісному обліку, призначено Книгу предметно-кількісного обліку аптекарських засобів (ф. № 8-МЗ), в якій на кожне найменування, фасування, лікарську форму, дозування лікарських засобів відкривається окрема сторінка. До початку здійснення записів у книзі її сторінки нумеруються, а їх кількість завіряє головний бухгалтер. Записи про надходження лікарських засобів здійснюють на підставі документів постачальника. Лікарські засоби відпускаються з аптеки до відділень через матеріально відповідальних осіб відділень (кабінетів) за накладними (вимогами), затвердженими керівником медичного закладу. Порядок оформлення накладної (вимоги) описано раніше. У накладній неодмінно має бути зазначено повну назву препарату та наведено інформацію про його розміри, фасування, лікарську форму, дозування, упаковку й кількість. Лікарські засоби, що підлягають предметно-кількісному обліку, відпускаються за окремими проштампованими накладними (вимогами), записи в яких мають бути підтверджені печаткою установи й підписом її керівника. У них обов’язково зазначається номер історії хвороби та прізвище, ім’я, по батькові хворих. Лікарські засоби аптека відпускає до відділень (кабінетів) у розмірі поточної потреби в них. Зокрема, установлено такі нормативи: · для отруйних лікарських засобів — 5-денний запас; · для наркотичних лікарських препаратів — 3-денний запас; · для інших медикаментів і перев’язувальних засобів — Накладні (вимоги) на видачу лікувальних засобів до відділень таксує завідувач аптеки чи вповноважена особа з метою визначення вартості відпущених матеріальних цінностей, а далі вони реєструються у книзі обліку протаксованих накладних вимог (ф. № 7-МЗ), при цьому номери накладних (вимог) на відпуск лікарських засобів, що підлягають предметно-кількісному обліку, підкреслюються. Зазначений реєстр обліку оформлюється у встановленому порядку: сторінки нумеруються, а їх кількість завіряється підписом головного бухгалтера. Для великих установ на кожне відділення відводиться окрема сторінка. По закінченні місяця у книзі виводяться конкретні підсумки за кожною групою відпущених медичних засобів та загальна сума. Зазначені дані переносяться до звіту аптеки у процесі надходження та витрачання апте-

Рис. 6.5. Схема обліку лікувальних засобів у аптеках установ На підставі накладних вимог на відпущені лікарські засоби, що підлягають предметно-кількісному обліку, складається відомість вибірки витрачених однойменних запасів (ф. № 1-МЗ), записи в якій здійснюються за кожним найменуванням. Загальна кількість відпущених за день зазначених матеріальних цінностей переноситься з відомості до книги предметно-кількісного обліку аптекарських запасів. Допоміжні матеріали, отримані за рахунками постачальників, списуються на видатки як в аптеці, так і в бухгалтерії у грошовому виразі в міру їх надходження в аптеку. Вартість тари, включеної постачальником до ціни лікувальних засобів, яка не підлягає обміну й поверненню, списується на видатки під час списання цих лікарських засобів. Якщо вартість безповоротної одноразової тари не включено в ціну отриманих засобів, а зазначено в рахунку постачальника окремо, така тара в міру її звільнення від упакованих у неї медичних препаратів списується на видатки з підзвіту завідувача аптеки. В аптеках установ завідувач зазначеного структурного підрозділу здійснює постійний контроль. У разі виявлення втрат від псування зазначеної категорії запасів комісія у складі головного бухгалтера, завідувача аптеки та представника трудового колективу складає Акт на списання зіпсованих цінностей, що зберігаються в аптеці (ф. № 9-МЗ) у двох примірниках. Списані за актом лікарські засоби знищуються у присутності комісії, а про факт знищення робиться запис в акті з зазначенням дати і способу знищення. 6.7.3. Облік лікувальних засобів Лікувальні заклади, які не мають у своєму складі структурних підрозділів аптек, отримують лікувальні засоби з госпрозрахункових аптек прямо у відділення. Розмір разової вибірки медикаментів і перев’язувальних засобів визначається нормами поточної потреби, наведеними в підрозд. 6.7.2. Лікувальні засоби отримуються в установлені та погоджені керівником установи й завідувачем аптеки терміни через матеріально відповідальну особу відділень (головні медсестри, старші медсестри тощо) за накладними (вимогами) чи накладними (ф. № 16-АП). Накладні (вимоги) виписує старша (головна) медична сестра за класифікаційними групами лікарських засобів, зазначеними в підрозд. 6.7.1, у чотирьох (п’яти) примірниках. Два примірники передаються до медичного закладу, два (три) залишаються в госпрозрахунковій аптеці. Для отримання зазначених матеріальних цінностей головним чи старшим медсестрам видається довіреність, строк дії якої залежить від групи медикаментів (для отруйних і наркотичних засобів — до 1 місяця, для інших — у межах поточного кварталу). Для забезпечення контрою за витрачанням лікувальних засобів під час оформлення довіреності на отримання медикаментів з аптеки фіксується інформація про грошові норми витрачання на поточний місяць, яка розраховується за кожним відділенням окремо з урахуванням профілю ліжка. Отримані з госпрозрахункової аптеки лікарські засоби зберігаються в пристосованих для цього приміщеннях відділень чи кабінетах у шафах, сейфах і холодильних камерах. Облік лікарських засобів групи предметно-кількісного обліку веде у відділеннях (кабінетах) головна (старша) медична сестра у формі обліку отруйних лікарських засобів у відділеннях і кабінетах лікувально-профілактичних установ та у книзі обліку наркотичних лікарських засобів у відділеннях і кабінетах (ф. № 60-АП). Наприкінці кожного місяця головна (старша) медична сестра складає звіт про рух лікарських засобів, що підлягають предметно-кількісному обліку (ф. № 2-МЗ), який після затвердження керівником установи передається до бухгалтерії (рис. 6.6).

Рис. 6.6. Схема обліку лікувальних засобів групи Для забезпечення зберігання лікарських засобів у медичних установах має бути утворено постійну комісію, яка щомісячно перевіряє у відділеннях (кабінетах) стан зберігання, обліку й витрачання наркотичних засобів і не рідше ніж двічі на рік — фактичну наявність інших лікарських засобів групи предметно-кількісного обліку. 6.7.4. Облік лікувальних засобів Обов’язки бухгалтерії медичного закладу охоплюють: · забезпечення правильної організації бухгалтерського обліку лікарських засобів у аптеках і відділеннях; · здійснення контролю за своєчасним і правильним оформленням документів, а також законністю операцій; · постійний контроль за правильністю ведення предметно-кількісного обліку; · інструктаж матеріально відповідальних осіб; · участь в інвентаризації лікарських засобів. Розрахунки з постачальниками з приводу закупівлі медикаментів і перев’язувальних засобів здійснюються за схемою планових платежів. Таблиця 6.13

Оборотна відомість

|

||

|

|

Последнее изменение этой страницы: 2017-01-24; просмотров: 458; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.220 (0.014 с.) |