Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Розділ 4. Показники ділової активностіСодержание книги

Поиск на нашем сайте

На підставі інформації, поданої в балансі та звіті про фінансові результати можна визначити показники, що характеризують ділову активність підприємства, тобто віддачу застосовуваних ним ресурсів та ефективність використання джерел фінансування його діяльності. Показниками ділової активності підприємства є: 1. Ресурсовіддача (РВ) – відображає чистий дохід, який підприємство заробляє на одній гривні вартості усіх своїх ресурсів і обчислюється за формулою

де ЧД – чистий дохід підприємства за звітний період, грн;

У звітному році підприємство на 1 грн. майна підприємство заробляє 1,39 грн. чистого доходу. 2. Фондовіддача (ФВ) відображає, скільки виручки припадає на одиницю вартості основних засобів, чим характеризує ефективність їх використання. Обчислюється показник за формулою

де ЧД – чистий дохід підприємства за звітний період, грн;

Це означає, що на 1 грн. середньорічної вартості основних фондів підприємство заробляє 5,49 грн. чистого доходу. 3. Коефіцієнт оборотності оборотних коштів (Ко.о.а) характеризує кількість оборотів оборотних активів за звітний період і обчислюється за формулою

де ЧД – чистий дохід підприємства за звітний період, грн; Во.а – середньорічна вартість оборотних активів у звітному періоді, грн. Чим більше оборотів здійснюють оборотні активи, тим вище ефективність їх використання.

За звітний період оборотні активи здійснюють 2,57 обороти. 4. Період одного обороту оборотних активів (То.о.а) (у днях) обчислюється за формулою

де Дк – кількість календарних днів у звітному періоді.

Тривалість одного обороту оборотних активів підприємства становить 140 днів. 5.Коефіцієнт завантаження оборотних активів є оберненим до Ко.о.а і характеризує участь оборотних активів у кожній грошовій одиниці доходу, отриманого підприємством від реалізації продукції. Чим менше їх припадає на 1 грошову одиницю доходу, тим краще вони використовуються.

На 1 грн. чистого доходу припадає 0,38 грн. оборотних активів. 6. Рентабельність (прибутковість) оборотних активів (Rо.а) характеризує, скільки прибутку припадає на 1 грн. обігових коштів, тобто відображає ефективність їх використання і обчислюється за формулою

де По.д – прибуток від операційної діяльності, грн.

На 1 грн. середньорічної вартості оборотних активів підприємство заробляє 15% прибутку від операційної діяльності. 7. Коефіцієнт оборотності дебіторської заборгованості (К ОДз) відображає, у скільки разів чистий дохід підприємства перевищує середню дебіторську заборгованість і розраховується за формулою:

де ЧД – чистий дохід підприємства від реалізації продукції, товарів, послуг у звітному періоді, грн.

Протягом звітного періоду дебіторська заборгованість підприємства здійснює 22,3 обороти. 8. Середній строк обороту дебіторської заборгованості (То.д.з) характеризує середній термін її погашення і обчислюється за формулою:

де Дк – кількість календарних днів у звітному періоді.

Тривалість одного обороту дебіторської заборгованості, або іншими словами, середній терміни погашення дебіторської заборгованості підприємства становить 16 днів. 9. Коефіцієнт оборотності кредиторської заборгованості (Ко.к.з) відображає, у скільки разів чистий дохід підприємства перевищує його кредиторську заборгованість і обчислюється за формулою:

де

Чистий дохід підприємства перевищує його кредиторську заборгованість у 17 разів. 10. Середній строк обороту кредиторської заборгованості (ТКЗ) характеризує середній термін її погашення і обчислюється за формулою:

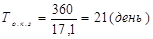

де Дк – кількість календарних днів у звітному періоді.

Таким чином, середня тривалість періоду погашення підприємством своєї кредиторської заборгованості становить 21 день. 11. Коефіцієнт оборотності власного капіталу (Ко.в.к) характеризує віддачу власного капіталу підприємства, тобто визначає, скільки чистої виручки припадає на одиницю власного капіталу.

де ЧД – чистий дохід підприємства від реалізації продукції, товарів, послуг у звітному періоді, грн;

На 1 грн. власного та прирівняного капіталу підприємства припадає 1,56 грн чистого доходу.

|

||||

|

|

Последнее изменение этой страницы: 2017-01-26; просмотров: 295; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.119 (0.007 с.) |

,

, – середня вартість активів підприємства за звітний період, грн.

– середня вартість активів підприємства за звітний період, грн.

,

, – середня вартість основних засобів підприємства за звітний період, грн.

– середня вартість основних засобів підприємства за звітний період, грн.

,

,

,

, (днів)

(днів)

,

,

,

, – середня дебіторська заборгованість у звітному періоді, грн

– середня дебіторська заборгованість у звітному періоді, грн

,

, (днів)

(днів) ,

, – середня кредиторська заборгованість у звітному періоді, грн.

– середня кредиторська заборгованість у звітному періоді, грн.

,

,

,

, – середня сума власного та прирівняного до нього капіталу підприємства, грн.

– середня сума власного та прирівняного до нього капіталу підприємства, грн.