Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Розділ 5. Оцінка вартості корпоративних прав

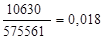

Корпоративні права — це права власності на частку (пай) у статутному капіталі юридичної особи, включаючи права на управління, отримання відповідної частки прибутку такої юридичної особи, а також частки активів у разі її ліквідації. Емітентом корпоративних прав може бути держава в особі уповноваженого органу або юридична особа, яка від свого імені розміщує корпоративні права і зобов’язується виконувати обов’язки, що випливають з умов їх випуску. Показниками вартості корпоративних прав є: · номінальна вартість; · балансова вартість; · ринкова вартість. 1. Номінальна вартість акцій (часток) — це та вартість, яка відображається в сертифікаті акцій (чи у свідоцтві учасника) та в умовах їх випуску і береться до уваги при визначенні кількості голосів на зборах та реалізації інших прав власників. Сукупна номінальна вартість корпоративних прав, випущених підприємством, становить його номінальний, або статутний, капітал. Кількість акцій відображена у Звіті про фінансові результати і для підприємства ПАТ «Харківська бісквітна фабрика» вона становить: А) на початок звітного періоду: 0 грн., Б) на кінець звітного періоду: 0 грн. 2. Показник балансового (розрахункового) курсу корпоративних прав характеризує структуру власного капіталу підприємства. Він показує величину чистих активів, які припадають на одну акцію (частку, пай) і дорівнює вираженому в процентах відношенню між власним капіталом (ВК) і статутним капіталом (СК): Балансовий курс (БК) = Де ВК – сума власного капіталу підприємства (ф. №1 р.1495); СК – сума статутного капіталу підприємства ((ф. №1 р.1400). Отже, маємо наступні результати: На початок року: БКп.р= На кінець року: БКк.р= Як бачимо, в обох випадках значення балансового курсу корпоративних прав вищий за 100%. Це означає, що підприємство формує свої фінансові джерела не тільки за рахунок статутного капіталу, а й створює певні резерви за рахунок отриманого прибутку і спрямовує їх на свій розвиток. 3) Частка статутного капіталу у власному капіталі підприємства (αСК) визначається за формулою: αСК= За умовою прикладу частка статутного капіталу у розмірі власного капіталу становила: На початок року: αСКп.р.= На кінець року: αСКк.р.= Як видно, частка статутного капіталу є незначною у загальному обсязі власного капіталу: 0,02 –на початок року, та 0,018 – на кінець року. У разі настання кризових ситуацій у підприємства, можна сказати, немає достатньо міцного резерву власних джерел коштів для покриття непередбачених витрат.

|

||||

|

|

Последнее изменение этой страницы: 2017-01-26; просмотров: 161; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.133.159.224 (0.005 с.) |

· 100 %.

· 100 %.

.

. .

. .

.