Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Контроллинг как современный инструмент управленияСтр 1 из 6Следующая ⇒

КОНТРОЛЛИНГ КАК СОВРЕМЕННЫЙ ИНСТРУМЕНТ УПРАВЛЕНИЯ 1. Понятие и история развития контроллинга 2. Цели и задачи контроллинга 3. Роль контроллера в компании 4. Организация службы контроллинга 5. Финансовый контроллинг Стадия 3: Инструменты современного контроллинга · Международные стандарты финансовой отчетности (IFRS).

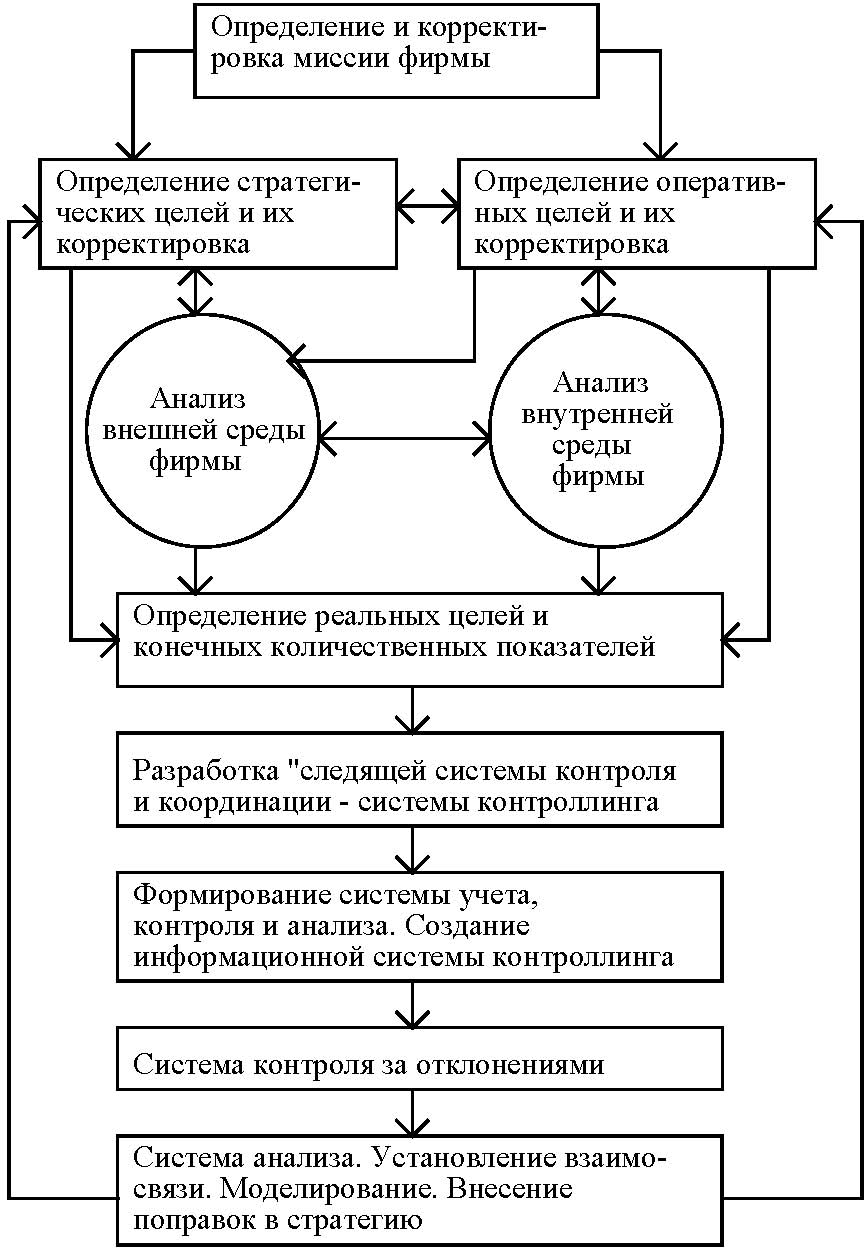

Цель и задачи контроллинга Целью контроллинга является реализация глобальных и локальных целей (стратегий) предприятия. При этом высшей целью является сохранение стабильности и успешное развитие предприятия. Из вышесказанного можно сделать вывод, что цель контроллинга - производная от целей самого предприятия. Основные задачи контроллинга можно сгруппировать следующим образом: • информационное обеспечение процессов учета, планирования и прогнозирования; • регулирование и контроль за производственными и финансовыми аспектами деятельности предприятия; • выполнение функции интеграции, системной организации и координации; • планирование (оперативное, стратегическое, инвестиционное); • контроль (сравнение заданных и фактических показателей, анализ отношений, анализ преимуществ и недостатков); • управление (проведение мероприятий по подготовке, корректировке стратегий и задач). Роль контроллера в компании Контроллер – это экономический лоцман "на борту" предприятия Контроллер является экономической совестью предприятия. Он должен прежде всего заботиться о том, чтобы: • осуществлялось внутреннее, инвестиционное и стратегическое планирования; • планирование подразделений на всем предприятии происходило по единым руководящим линиям; • был возможен сбор, расчет и анализ показателей системы планирования;

− анализировалось отклонение фактических показателей от плановых и нормативных; − было возможно разрабатывать альтернативные стратегии (глобальные и локальные); − анализировать влияние ассортиментных сдвигов на безубыточность функционирования фирмы, управлять на этой основе ассортиментной политикой. В России сегодня, как, впрочем, и в 50-60-х годах в Европе, утверждение идеи необходимости становления системы контроллинга - это вопрос авторитета, опыта, интересов и личного склада ума тех, кто занимается внедрением контроллинга. Контроллинг в России успешно внедряется в промышленности и кредитной сфере фирмами SAP, РОЭЛ-аудит. В Европе сформатированы требования, которые необходимо предъявлять к личности контроллера. Требования, предъявляемые к контроллеру: Квалификация. Образование высшее, желательно в области экономики промышленности, бухгалтерского учета, финансов (для банка - финансы, финансовый менеджмент), управления. Значительное внимание следует уделять практике деятельности и специальной подготовке. Знания. 1. Необходимы знания в области бухгалтерского учета, финансового анализа, экономики предприятия, планирования и управления. 2. Владение современными методами учета расходов при помощи сопоставления нормативных и фактических затрат, учета капитальных вложений, методов оценки эффективности. 3. Навыки в организации бизнес-процессов, в использовании ПЭВМ, программного обеспечения для планирования, маркетинговых исследований и реинжиниринге. 4. Знание специальной терминологии. 5. Знание и опыт расчета сумм покрытия. 6. Создание и внедрение оперативных и стратегических методов плани-рования и контроллинга. 7. Владеть инструментами контроллинга. 8. Знать и уметь использовать технологии маркетинга, менеджмента, финансового анализа и управления. 9. Владеть методами финансовой математики, статистического анализа, построения аддитивных и мультипликативных моделей. 10. Уметь формировать информационные потоки и управлять ими. Черты личности. Контроллерами могут работать практики и выпускники ВУЗов с аналитическим образом мышления. Они должны быстро и гибко дейст-вовать и реагировать, хорошо владеть методами оперативного и страте-гического контроллинга. Контроллер должен быть коммуникабельным, уметь мобилизовать команду на реализацию концепции контроллинга.

Главным девизом контроллера должен быть: “ Я прежде всего служу предприятию ” (Э.Майер). Контроллер уже сегодня должен делать то, о чем другие будут думать завтра. Контроллер - высокообразованный человек, интегрирующий в себе знания менеджера, бухгалтера, финансового аналитика, маркетолога, специалиста по стратегическому планированию. Он обязан иметь высшее образование на стыке перечисленных направлений науки. Контроллинг - это управление через согласование целей Возьмем "домашний" пример: во сколько дети, идущие на вечеринку, должны быть дома? От чего это зависит? От количества денег в их карманах или от приказа и телефонного разноса родителей? Чем серьезнее родители обсудят со своим чадом план возвращения домой, чем ответственнее ребенок сможет прореагировать на сигналы окружающих, тем спокойнее будет отец (руководитель), предоставивший детей (своих сотрудников) самим себе. Это пример так называемого хаотического менеджмента. Если договориться не удастся, то руководитель "загонит" себя чрезмерной нагрузкой и неусыпным контролем за подчиненными.

Формуляр - лучшая форма Например, все графики сообщения транспорта обязательно выходят в письменной форме. Никто не слышит от справочной ответа: "Подождите, когда-нибудь придет-таки поезд". Применительно к предприятию это звучало бы так: "Подождем, когда-нибудь начнем-таки продавать". Контроллинг и контроллер Контроллинг - это не контроль Функция контроллера Контроллер должен отвечать за применение методики, направленной на достижение заложенной в прогнозе величины прибыли предприятия. Следовательно, к инструментам контроллинга относится бухгалтерский учет - не финансовый, регламентированный законодательными актами, а внутренний производственный учет. Реализация функции контроллинга в силу этого возможна прежде всего с помощью бухгалтерского учета. При этом контроллер следит за тем, чтобы каждый сотрудник мог контролировать себя сам. В таком смысле контроллер - это своего рода тренер. Философия контроллинга может пониматься и как обучающая система, направленная на выявление внутреннего потенциала, на использование резервов и способностей персонала. "Экономика новой методики" Решение задач контроллера начинается с бухгалтерского учета. Своеобразный "мостик" в этом направлении строится с помощью такого учетного регистра, как ведомость производственного учета. С его помощью затраты по тем их видам, которые учитываются на предприятии, сортируются по местам формирования затрат. Таким образом, они приобретают адресность в том смысле, что появляется конкретное лицо, которое за них непосредственно отвечает. На языке бухгалтерского учета ответственный называется несколько суховато: "руководитель места формирования затрат". Контроллинг как общее поле взаимодействия Взаимодействие требует согласования сроков Описание функций контроллера Важнейшие отдельные виды деятельности и сферы компетенции:

1) построение системы планирования: содействие при определении общего плана развития предприятия и его целей; руководство и координация работами по планированию и составлению бюджета; согласование промежуточных целей и планов и их сведение в единый общий план предприятия; 2) составление отчетности: введение содержательной системы информационного обеспечения и отчетности; учет специфических потребностей менеджеров в информации и отчетности; своевременное представление периодической информации об отклонениях между фактическими и плановыми значениями показателей, характеризующих оборот, затраты, прибыль, состояние финансовых средств и инвестиций; сообщение руководству предприятия о своих соображениях при превышении сметы по определенным, уже введенным в план позициям, контрольным точкам, ориентирам; анализ отклонений и обсуждение результатов анализа с ответственными руководителями подразделений предприятия, а также разработка альтернативных решений и рекомендаций по выходу из сложившейся ситуации в качестве контруправления; координация исчисления ожидаемых результатов деятельности предприятия и составление отчетов для руководства компании в различные сроки их представления; расчет эффективности новых проектов; выдача своего согласия по определенным в плане позициям и контрольным точкам при осуществлении так называемого менеджмента по отклонениям.

Для обеспечения основных функций контроллинга совсем не обязательно менять организационную структуру предприятия. Каждое предприятие с большей или меньшей интенсивностью занимается процессами планирования и контроля и снабжено определенными информационными системами. Вместе с тем предприятия имеют некоторую организационную структуру, которая определяет пространственные границы и поведение отдельных участков или звеньев организации, в том числе распределение полномочий и ответственности. Поэтому функции контроллинга могут быть реализованы на предприятии в форме расширения и, в первую очередь, совершенствования осуществляемой деятельности во всем ее разнообразии. Речь идет прежде всего о внедрении инструментов контроллинга, методов и приемов, создании интегрированных информационных систем, совершенствовании процессов планирования, контроля и анализа. Что касается функциональности контроллинга, то целесообразно обеспечить функциям контроллинга институциональную поддержку. На практике это означает создание такой системы контроллинга, которая при наличии соответствующих полномочий позволит решать заранее определенные комплексы задач.

Полномочия контроллинга Сектор контроллинга обладает, как правило, целым комплексом полномочий, имеющих как внутреннюю, так и внешнюю направленность. Вопрос о полномочиях с внутренней ориентацией - это обычная проблема определения полномочий при управлении структурными звеньями. Сюда включаются, например, полномочия, связанные с принятием решений, отдачей приказов, исполнением и распределением. Очевидно, что сложнее вопрос о полномочиях, имеющих внешнюю направленность. Для выполнения своих функций сектор контроллинга на предприятии должен быть наделен следующими основными полномочиями: интеграционное: иметь право на регулирование внутриорганизационных отношений и на участие в выработке целей; координационное: право на осуществление и координацию мер по достижению целей предприятия, в том числе право участия в принятии решений о материальных и финансовых источниках; информационное: право не только на информацию, но и на определение ее формы и содержания; консультативное: право консультирования по вопросам применения инструментов, методов и приемов контроллинга, а также по вопросам организации процессов планирования и контроля. В проблемах, касающихся методологии, системности и в финансово-экономических вопросах, сектор контроллинга может быть наделен по отношению к другим секторам и полномочиями, связанными с принятием решений и отдачей приказов, распоряжений. Формы организации сектора (участка) контроллинга Сектор контроллинга может иметь штабную (аппаратную) или линейную форму организации. Каждая из них обладает как достоинствами, так и недостатками. К достоинствам штабной формы устройства относятся "освобождение" сектора от исполнительной деятельности и более высокая степень нейтральности, к недостаткам - вероятность возникновения напряженности в отношениях между штабом (аппаратом) и менеджерами линейных участков, что может спровоцировать невыполнение функций контроллинга. Линейная форма организации предполагает более активный "перенос" ответственности в сектор контроллинга и более высокие компетенции функций контроллинга. Возможный недостаток: сектор хуже "просматривается" сверху, что обычно приводит к преобладанию ориентации на оперативные вопросы. На практике многообразие факторов, оказывающих влияние на формирование организационных структур (размеры предприятия, стиль руководства, область предпринимательства, информационные технологии и т.д.), вызывает появление множества форм организационных структур предприятий. Поэтому в различных условиях практическое решение вопроса организационного устройства сектора контроллинга может иметь разные формы.

Задачи контроллинга Отправной точкой в формировании любой организационной структуры является четкое определение задач, которые должны быть решены в организации. Аналогичный подход используется и при создании сектора контроллинга. В соответствии с избранной концепцией его понимания необходимо определить такие задачи или комплексы задач, решение которых наилучшим образом будет способствовать выполнению функций контроллинга с учетом конкретных условий (существующей организационной структуры, стиля руководства и т.п.). Из огромного количества практических возможностей определения задач контроллинга приведем в качестве иллюстрации хотя бы два варианта, позволяющих понять структуру этих задач: 1. Вариант, выделяющий при формулировании задач контроллинга шесть пунктов: а) планирование и составление смет; б) учет затрат и калькулирование; в) финансовый учет; г) составление отчетности и создание информационных систем; д) текущий и специальный анализ и контроль; е) организация и управление. 2. Вариант, представляющий задачи контроллинга в виде организационной схемы. Не только в литературе, но и на практике с точки зрения целевой ориентации контроллинга выделялись два основных направления: стратегический контроллинг; оперативный контроллинг. Стратегический контроллинг ориентирован на управление долгосрочным доходным потенциалом предприятия. Предметом планирования и контроля являются так называемые стратегические величины, к которым относятся, например, технологии, продукция, рынки, системы управления, инвестиции, исследования и т.п. Оперативный контроллинг осуществляется преимущественно в рамках имеющегося в наличии доходного потенциала предприятия. Его цель - оптимизация материальных, временных и стоимостных параметров деятельности предприятия.

Соединив основные сферы контроллинга с отдельными этапами управления, мы получим девять составляющих деятельности предприятия. Это достаточно фундаментальный взгляд на структуру задач финансового контроллинга.

Вариант 2. В этом варианте контроллер подразделения административно подчинен руководителю подразделения, а функционально - главному контроллеру. Данная модель является наиболее испытанной моделью. Впервые она была разработана и испытана в компании “Дженерал моторс” в 1919 году.

Рис. 1.1.10. Служба контроллинга (вариант 2) Во втором варианте мы наблюдаем двойное подчинение контрол-лера руководителю подразделения и главному контроллеру. В некото-рых случаях это может привести к конфликтным ситуациям. Нивелиро-вать эти конфликтные ситуации позволяет ранжирование интересов. Следует заметить, что и в США, и в Европе этот классический вариант получил широкое распространение. Вариант 3. В третьем варианте контроллер подразделения функционально подчинен руководителю подразделения, а административно - главному контроллеру. Данный вариант возможен в тех фирмах, где сложился очень высокий уровень децентрализации управления. В противном случае такая схема по опыту европейских фирм очень часто приводит к конфликтам.

Главный контроллер - административно подчинен. Рис. 1.1.11. Служба контроллинга (вариант 3) В некоторых случаях вариант 3 можно использовать в качестве временного переходного решения. Вариант 4. В этом варианте контроллер подразделения ориентирован на со-вместную работу с руководителем подразделения предприятия. В то же время главному контроллеру он подчинен административно и функцио-нально. Эту схему целесообразно рекомендовать предприятиям, находя-щимся в кризисных ситуациях, а также для крупных корпораций, под-разделения которых находятся в большой отдаленности друг от друга.

Главный контроллер подчинен административно и функ-ционально. Рис. 1.1.12. Служба контроллинга (вариант 4) Такое определение полностью соответствует требованиям по от-ношению к контроллерам. Инструментарий контроллинга Задачи контроллинга могут выполняться при помощи специальных инструментов. Инструментарий контроллинга имеет свою специфику и меняется в зависимости от конкретной концепции службы контроллинга. Можно выделить следующие инструменты контроллинга: • анализ баланса, результатов, прибыли и убытков; • расчет издержек, их покрытие; • отчетность; • система планирования, информации, контроля; • система показателей; • АВС-анализ; • расчеты рентабельности капиталовложений и экономичности; • Break-even-analise (анализ безубыточности); • программы снижения и оптимизации издержек; • портфолио-анализ; • планы, стратегии; • анализ жизненного цикла; • анализ стоимости; • анализ рабочего времени; • анализ эффективности; • реинжиниринг бизнеса; • анализ внутренней и внешней среды; • анализ инвестиций; • анализ инновационной деятельности. В зависимости от конкретной фирмы (производственная, кредитная, страховая), ее размеров и структуры управления набор инструментов может меняться. Таблица 1.2.1. Таблица 1.2.2 Новые рыночные тенденции

Примеры влияния новых тенденций получили широкое и глобаль-ное развитие. Приведем в качестве примера два факта. 1. Фирма “Kodac” разработала новый стандарт пленки. Это просто тех-нологический прорыв. Уже в 1997 году в Японии этот стандарт получил широкое распространение. Стратегия предполагает резкое увеличение производства пленки по новому стандарту, в последующем полный пе-реход на новую технологию, на которую должны перейти производите-ли фотопленки, фотоаппаратов, проявителей и т. д. То есть это глобаль-ный передел рынка. Это уже ощущается в 1998 году и тенденция эта бу-дет усиливаться. 2. Аналогичную стратегию осуществила при поддержке американского капитала фирма “Toshiba” в области стандарта CD–дисков, тем самым подчинив себе технологии конкурентов. Разработанный и одобренный стандарт привел к глобальному воздействию на основную и смежные отрасли. Результаты этой стратегии уже ощущают и российские покупа-тели. Оба этих примера построены на нескольких стратегиях (стратегия интернационализации, глобализации, обострения конкуренции при вы-теснении, концентрации научно–технического потенциала и др. Реализация подобных стратегий требует четкой детализации функций контроллинга. Все это приведет к корректировке концепции контроллинга. 2 Схема 1.2.1. Концепция контроллинга В последнее время все чаще высказывается мысль, что “контрол-линг – система управления достижением конечных результатов дея-тельности предприятия”.

НАШИ ПУБЛИКАЦИИ

*Frantisek Freiberg. Financni Controlling). Management Press © Ing. Frantisek Freiberg, CSc., 1996. Czech edition © Management Press, Ringier CR, a.s., 1996 Право издания этой книги на русском языке предоставлено издательством Management Press “Финансовой газете” на основе лицензионного договора. При переводе на русский язык и публикации в газете сделаны некоторые сокращения.

Основные этапы работ по ФК

1. Разработка методики учета затрат и определения финансовых результатов деятельности структурных подразделений. Первым этапом работ по ФК является разработка методики учета затрат и определения финансовых результатов. Этот документ закладывает основу построения корпоративной системы учета. В рамках его создания будут выполнены: построение единой для всех структурных подразделений классификации статей затрат; определение методики нормирования затрат (разделение затрат на экономически оправданные (полезные) и избыточные); создание методики расчета себестоимости продуктов и услуг компании; разработка методики определения финансового результата (прибыли) в разрезе структурных подразделений, видов бизнеса, услуг. Для того чтобы создать методику учета затрат и определения финансовых результатов, проводится предварительное обследование предприятия. Кроме того, используется то, что уже наработано в ABC, Direct costing, IDEF-декомпозиции и апробировано в условиях отечественного хозяйствования. В основе построения методики учета затрат для конкретного предприятия лежит следующий подход: предприятие делится на единообразно управляемые части - центры финансового учета (ЦФУ). При этом рассматриваются центры прибыли, центры затрат и центры инвестиций. 2. Формирование регламента учетного документооборота. Многие проблемы предприятия можно решить правильно организованными бизнес-процессами, которые в свою очередь поддерживаются по-новому спроектированным учетным и управляющим документооборотом. Перечислим некоторые проблемы предприятия, связанные с неправильно организованным документооборотом: несвоевременная доставка отчетной информации (документов); непрогнозируемость маршрутов движения отчетных и управляющих документов; незакрепленность документов за ответственными сотрудниками; невозможность принятия решений без привлечения дополнительной информации (не содержащейся в документах). Результатом этого является низкое качество управленческих решений и общая разбалансированность предприятия как социально-технологической системы. Рассмотрим учетную ветвь документооборота. Для того чтобы спроектировать систему документооборота, необходимо установить регламент создания и прохождения этих документов, а также определить круг лиц, ответственных за их заполнение или принятие решения по ним. Для запуска методики учета затрат (см. выше) в работу необходимо сформировать регламент учетного документооборота, т.е. определить, кто, чем и когда отчитывается и что эти документы содержат. Регламент учетного документооборота как документ вводится приказом по предприятию. В нем приведены формы учетных документов, описан порядок заполнения, указаны ответственные за каждый вид документов и сроки их сдачи. Далее осуществляется контроль за его внедрением и проводится обучение специалистов. Кроме процедур и регламентов для создания первичных финансово-значимых документов существует также потребность в формировании различных отчетов, справок, выборок. В результате внедрения регламента учетного документооборота все необходимые для принятия решения документы, первичная информация будут поступать по назначению. На основе методики учета затрат разрабатываются регламент составления бюджета доходов и расходов (БДР), регламент составления и исполнения бюджета движения денежных средств (БДДС) и определяется процедура ценообразования. Разработка и последующее внедрение этих документов позволяют осуществлять управление компанией в соответствии с ее целями, а именно: планировать доходы и расходы компании для обеспечения ее безубыточности и прогнозирования финансового результата (что важно для оптимизации налогообложения); обеспечивать проведение разумной ценовой политики; на основании прогноза доходов и расходов планировать финансовые потоки предприятия, наладить платежную дисциплину. 3. Составление бюджета доходов и расходов (БДР). Учетные мероприятия направлены на обслуживание процесса принятия управленческих решений. Управленческие решения могут быть оперативными и иметь вид приказов и директив, а могут иметь вид бюджета на определенный период. Прогноз объема продаж дает планируемый объем доходов (доходную часть бюджета). С его помощью можно составить также производственную программу, которая определит расходную часть бюджета, и программу использования основных средств (технологического оборудования). При разработке БДР предварительно определяют: нормы затрат по видам бизнеса; для центров затрат - минимальный уровень затрат (не связанный с размером бизнеса - для поддержания функционирования); объем реализации (в денежном выражении). Для расчета этих показателей используют следующие процедуры: определение норм затрат по каждому виду деятельности; разработка плана по реализации; определение сметы затрат по видам деятельности; другие необходимые методики и процедуры (вспомогательные). 4. Составление бюджета движения денежных средств (БДДС). Бюджет движения денежных средств создается на основе бюджета доходов и расходов. Это, в определенном смысле, - способ исполнения БДР, платежный календарь. В БДДС освещается решение вопросов с приоритетами оплаты, связываются входящие и исходящие платежи. БДДС, будучи составленным по определенной методике, включает график движения (поступления и выбытия) денежных средств и процедуру прохождения платежей. БДДС позволяет управлять ликвидностью предприятия, определять наличие и сроки появления свободных денежных средств, освобождает руководителя от работы с плановыми финансовыми документами. 5. Разработка методики ценообразования на продукты и услуги структурных подразделений корпорации. Разработка данной методики заключается в определении (на основе методики учета затрат и БДР) экономически обоснованных цен, которые принесут предприятию при заявленном объеме производства и реализации требуемые (запланированные) доходы. В рамках разработки этой методики иногда осуществляется построение новой схемы расчета себестоимости. 6. Разработка плана счетов и типовых хозяйственных операций центрального офиса и филиалов. Завершающим шагом ФК является разработка корпоративного плана счетов (ПС) головной компании и планов счетов филиалов, которые позволяют получать данные в соответствии с методикой учета затрат. Необходимо разработать несколько планов счетов (налоговый ПС РФ, внутренний управленческий ПС, соответствующий стандартам GAAP, IAS). В рамках корпорации или холдинга должен существовать хотя бы один единый ПС как для центрального офиса, так и для филиалов. 7. Формирование требований к системе автоматизации, обслуживающей потребности корпорации в учете и управлении. При рассмотрении составления БДР и БДДС становятся очевидными такие требования к функциональности, как электронная подпись (визирование), автоматическая генерация одних документов на основании других. Кроме того, учетные механизмы, которые будут использоваться в организациях, потребуют создания инструмента, контролирующего отражение каждой производственно-хозяйственной операции в разрезе аналитических и синтетических счетов бухгалтерского учета. Нельзя забывать и о специфике работы крупных отечественных предприятий (большое количество сотрудников, многофилиальность, многопрофильность бизнеса, сложная схема учредительства и получения дивидендов, широкая номенклатура товаров и услуг, большое количество поставщиков, потребителей, субподрядчиков, практика взаимозачетов, бартера и т.д.). При выборе системы автоматизации необходимо учитывать также ее способность к конфигурации в связи с возможностью дальнейших изменений в законодательной, производственно-хозяйственной и других сферах. Таким образом, области бизнеса, где применение ФК наиболее эффективно, - это многопрофильные холдинги и разветвленные финансово-производственные структуры. Подобные структуры имеют массу параллельно эксплуатируемых учетно-управленческих механизмов. Именно здесь существуют проблемы филиальной отчетности, консолидирования, неприспособленности филиального документооборота для отчетности центру и др. Автоматизация таких сложноорганизованных структур, по нашему мнению, не может происходить без предварительной работы по совершенствованию всех учетно-управляющих механизмов.

КОНТРОЛЛИНГ КАК СОВРЕМЕННЫЙ ИНСТРУМЕНТ УПРАВЛЕНИЯ 1. Понятие и история развития контроллинга 2. Цели и задачи контроллинга 3. Роль контроллера в компании 4. Организация службы контроллинга 5. Финансовый контроллинг

|

||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-12-30; просмотров: 481; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.138.33.87 (0.106 с.) |