Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Історичні передумови і розвиток фінансівСодержание книги

Поиск на нашем сайте

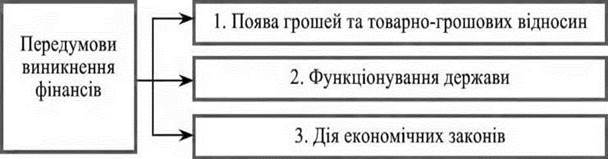

Фінанси — одна з найбільш важливих і складних економічних категорій. Без фінансів неможливе функціонування держави і практична діяльність суб’єктів господарювання, оскільки саме вони забезпечують вартісний рух створеного у суспільстві валового внутрішнього продукту (ВВП), відображаючи досить складні відносини, що виникають при цьому. Як історична категорія фінанси виникли одночасно з появою держави при розшаруванні суспільства на класи. Так, у докапіталістичних формаціях більша частина потреб держави задовольнялась через встановлення натуральних повинностей і зборів, а грошові відносини почали розвиватися в армії. Основними витратами рабовласницьких і феодальних держав були витрати на ведення війни, утримання державного апарату, будівництво суспільних споруд (храмів, каналів, зрошувальних систем, доріг, водопроводів тощо). До основних доходів відносили надходження від державного майна (доменів) і регалій (монопольного права монарха на окремі промисли і торгівлю певними товарами), військова здобич, данина з покорених народів, натуральні і грошові збори, мито, позики. Роль централізованого уряду та його функції визначалися в кожній країні впливом феодалів. У межах своєї вотчини феодали встановлювали власну систему податків. Саме в цей період розпочалося формування основних теоретичних уявлень про фінанси. З розпадом феодалізму і поступовим розвитком капіталістичної ринкової економіки все більшого значення набували грошові доходи і витрати держави. Частка натуральних зборів і повинностей почала різко зменшуватися. Важливою передумовою виникнення фінансів було також розмежування доходів між ресурсами держави і її глави (на ранніх стадіях розвитку державні монархи розпоряджалися коштами державної скарбниці як своєю власністю). Тільки з виділенням державної скарбниці і повним розмежуванням її від власності монарха (XVI—XVII ст.), фінанси стають важливою формою та методом надходження і витрачання грошових коштів на виконання державою своїх функцій. Такі зміни були передумовою виникнення понять державних фінансів, державного бюджету, державного кредиту. Таким чином, до початку XVIII ст. фінанси пов’язували з процесом передання частини доходу громадянина в розпорядження монарха, короля або іншого правителя на його утримання та інші витрати державного характеру. З розвитком фінансів розвиваються і знання про них. Найбільш значними для теорії фінансів були дослідження таких авторів кінця XIX ст., як В. Лєбєдєва, С. Вітте, І. Озерова та ін. Практична зацікавленість у зростанні обсягів виробництва, продуктивності праці, обсягів грошових надходжень і прибутку сприяли розвитку товарно-грошових і кредитних відносин, процесам купівлі-продажу. Це призвело до виникнення фінансового ринку, паперових грошей, цінних паперів і в кінцевому випадку — ринкової економіки. Однак найвищого розквіту фінанси досягай у XX ст., коли функції держави набагато розширились і вдосконалились, а товарно-грошові відносини посіли визначне місце в економічних системах. Значного розвитку набули місцеві (регіональні) фінанси, фонди фінансових ресурсів цільового призначення, фінанси підприємницьких структур тощо. Отже, виникнення фінансів пов’язано з розвитком товарно-грошових відносин, з посиленням ролі держави, розширенням її функцій та дією економічних законів. Тобто, причиною появи фінансів можна вважати потреби суб’єктів господарювання і держави у фінансових ресурсах, що забезпечують їх діяльність.

Фінанси як економічна категорія мають двоїстий характер, що проявляється: по-перше, в системі відносин, пов’язаній з розподілом ВВП і формуванням на цій основі централізованих і децентралізованих фондів грошових коштів; по-друге, матеріальним носієм фінансових відносин є фінансові ресурси, що використовуються на виконання функцій і завдань держави, забезпечення умов розширеного відтворення. Таким чином, вихідним положенням для розкриття сутності фінансів є розуміння того, що: Фінанси — це одна з конкретних історичних форм економічних відносин, функціонування яких пов’язано з об’єктивною необхідністю розподілу і перерозподілу вартості валового внутрішнього продукту з метою формування і використання централізованих і децентралізованих грошових фондів для виконання функцій і завдань держави. Термін «фінанси» походить від латинського «finis», тобто кінець. У середньовіччі це слово вживали для визначення строку сплати, а пізніше — і для визначення документів, що свідчили про погашення боргу, якими завершувалась угода. Пізніше терміном «фінанси»стали позначати будь-який примусовий платіж на користь держави. Існує й інша точка зору, згідно з якою авторство терміну «фінанси» належить французькому вченому Ж. Бодену, який у 1577 р. видав книгу «Шість книг про республіку». Із старо-французької мови «finer» (платити, оплачувати) цей термін перейшов в усі мови світу.

Моделі фінансових відносин Розподіл і перерозподіл валового внутрішнього продукту (ВВП) може здійснюватись за різними моделями фінансових відносин у суспільстві. В основі побудови фінансової моделі суспільства лежать роль і місце в ній держави. Відповідно до ролі і місця держави, моделі фінансових відносин розрізняються за двома ознаками: - за послідовністю розподілу ВВП; - за рівнем державної централізації ВВП. За послідовністю розподілу ВВП розрізняють дві моделі фінансових відносин: адміністративну і ринкову. Сутність адміністративної моделі фінансових відносин полягає в тому, що переважна частина ВВП централізовано концентрується у бюджеті держави і виключається із розподільних відносин (рис. 11.2). Держава спрямовує у бюджет централізований чистий дохід - податок з обороту і частину децентралізованого чистого доходу - прибутку підприємств (через систему платежів з прибутку). Частина прибутку (до 40 %) залишається на підприємстві, інша частина ВВП виплачується робітникам і службовцям у вигляді заробітної плати, яка підлягає прибутковому оподаткуванню. Адміністративна модель фінансових відносин була характерна колишньому СРСР та іншим соціалістичним країнам. Характерною ознакою цієї моделі є те, що переважну частину своїх доходів держава отримує у процесі первинного розподілу ВВП. Вона є закритою і не відображає фінансових реалій у суспільстві, а саме: - вона не показує реального рівня доходів юридичних і фізичних осіб; - доходи юридичних і фізичних осіб не відображають їх вклад у створення ВВП; - неможливо достовірно визначити рівень оподаткування; - відсутні стимули до продуктивної праці. Пропорції первинного розподілу ВВП регулюються державою за допомогою адміністративних методів. Рівень заробітної плати регулюється через встановлення тарифних розрядів і посадових окладів. На основі планового ціноутворення фіксується централізований чистий дохід держави (податок з обороту) і встановлюється рівень прибутку підприємств.

Сутність фінансової моделі ринкової економіки полягає у тому, що спочатку вартість реалізованого ВВП розподіляється між тими, хто зайнятий у його створенні. Це насамперед, власники виробництва, котрі отримують прибуток, і робітники та службовці, яким виплачується заробітна плата. На відміну від адміністративної, ринкова модель фінансових відносин є відкритою, зрозумілою і достатньо повно відображає реалії у суспільстві: - у ній точно відображається рівень доходів кожної юридичної і фізичної особи, який у свою чергу, характеризує їх вклад у створення ВВП;

достовірно визначається рівень оподаткування: кожний суб'єкт точно знає скільки він заробляє і скільки віддає державі; - чітко зафіксовано стимули до зростання доходів на основі зростання виробництва і підвищення продуктивності праці. Пропорції первинного розподілу ВВП між підприємцями і робітниками та службовцями регулюються ринковими відносинами у законодавчому порядку. Ринкові відносини сприяють встановленню оптимальних пропорцій між заробітною платою і прибутком. З одного боку, кожний суб'єкт зацікавлений у збільшенні своєї частки. З іншого - існують певні об'єктивні обмеження, які ведуть до того, що кожний суб'єкт зацікавлений у доходах іншого. Так, для суб'єктів господарювання вкрай необхідним є високий рівень доходів населення, оскільки це сприяє розширенню обсягів продажу, а відповідно, і забезпеченню формування прибутку. У свою чергу, робітники і службовці зацікавлені у збільшені прибутку підприємства, адже він створює передумови для розвитку виробництва, а відтак і зростання заробітної плати. При цьому переважну частку у ВВП у сучасних умовах займає саме заробітна плата, тоді як обсяги прибутку мінімізуються потребами виробничого розвитку.

Законодавче регулювання полягає у встановленні мінімального рівня оплати праці й обмежені максимального рівня рентабельності на основі застосування економічних інструментів, наприклад податку на прибуток. Пропорції перерозподілу ВВП регламентуються тільки нормативно-законодавчими актами. Слід відмітити, що виділення зазначених моделей певною мірою має умовний характер. У моделі ринкової економіки присутні елементи участі держави у первинному розподілі за допомогою непрямих податків. Модель адміністративної економіки, у свою чергу, включає елементи перерозподілу. Таким чином, відмінність однієї моделі від іншої полягає насамперед, у різних пропорціях. У моделі ринкової економіки переважає участь держави у перерозподілі ВВП, а в моделі адміністративної економіки - втручання держави у його первинний розподіл. За рівнем державної централізації ВВП у межах фінансової моделі ринкової економіки умовно можна виділити три основні моделі: американську, західноєвропейську та скандинавську. Американська модель, яка заснована на максимальному рівні самозабезпечення фізичних і самофінансування юридичних осіб, характеризується незначним рівнем бюджетної централізації, близько 30-35 %. Фінансове втручання в економіку зведене до мінімуму. У соціальній сфері забезпечуються тільки ті верстви населення, які не в змозі обійтися без державної допомоги. Така модель створює максимальну фінансову стимуляцію: з одного боку, вона дає можливість заробляти, з іншого - вимагає цього. Це досить жорстка, але високоефективна модель, оскільки заснована, по суті, на примусовій фінансовій стимуляції. Західноєвропейська модель характеризується поміркованим рівнем централізації ВВП у бюджеті, близько 40-50 %. За рахунок вищого рівня централізації ВВП більш розгалуженою є і державна соціальна сфера, насамперед у галузі освіти. Сутність цієї моделі зводиться до паралельного функціонування державних і комерційних установ у соціальній сфері. Скандинавська модель передбачає досить високий рівень централізації ВВП у бюджеті, близько 50-60 %. Відповідно вона характеризується розгалуженою державною соціальною сферою як у галузі освіти, так і охорони здоров'я. Ця модель створює клімат упевненості і соціальної врівноваженості. Однак така модель можлива лише за таких умов: високого рівня ВВП на душу населення, який забезпечує високий рівень і суспільного, і індивідуального споживання; високого рівня культури та свідомості народу, відповідного ставлення до праці і поваги до державного сектора. Отже, вибір моделі фінансових відносин залежить від багатьох чинників, а саме: рівня розвитку суспільства; характеру та масштабу діяльності держави, її втручання в економіку, і типу здійснюваної нею соціальної політики; характеру міжнародної діяльності та воєнної доктрини; історичних традицій народу; рівня розвитку культури тощо. Основний критерій вибору - вплив на суспільство через встановлення стимулів до праці і ефективного господарювання і забезпечення надійної системи соціальних гарантій. Тобто, вибір фінансової моделі - це вибір шляху розвитку суспільства, встановлення певної системи економічних інтересів, які лежать в основі забезпечення впливу на темпи і пропорції цього розвитку. З 1990-хроків ХХ століття, в сукупності економічних відносин в Україні як і більшості постсоціалістичних країн відбувається процес суттєвих змін, пов'язаних з переходом від централізованої планової економіки до ринкового господарства. Формування принципів ринкової економіки вимагало переосмислення усіх проблем суспільного життя, а особливо в сфері фінансів. На даному етапі розвитку в Україні ще продовжується процес формування оптимальних фінансових відносин ринкового типу, а існуюча фінансова система як сукупність цих фінансових відносин має певні особливості, притаманні лише їй. Метою формування фінансових відносин в Україні на даному етапі розвитку є оптимізація основних фінансових пропорцій доходів інституційних секторів і, на її основі, стимулювання прискореного економічного розвитку та підвищення добробуту громадян.

Фінансові резерви Одним з елементiв фiнансових ресурсiв є фiнансовi резерви — це особлива група фондів грошових коштів, в яких нагромаджуються кошти, що на деякий час вилучаються з обороту, а використовуються у випадках збоїв у процесi суспільного виробництва.

|

||||

|

|

Последнее изменение этой страницы: 2017-01-20; просмотров: 341; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.135.206.229 (0.011 с.) |