Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Абсолютные показатели, характеризующие финансовую устойчивость предприятия ООО «Торфозавод«Агроторф».

1) Собственные оборотные средства (СОС) рассчитываются как разница между «капиталом и резервами» и внеоборотными активами. Этот показатель абсолютный, его увеличение в динамике рассматривается как положительная тенденция. СОС = СИ – ВА, где СИ – собственные источники; ВА – внеоборотные активы. За 2015 год: СОС = 21630 – 26466 = -4836 За 2014 год СОС = 16860 – 27054 = -10194 2) Собственные и долгосрочные заемные источники (СД) формирования запасов и затрат: СД = СОС + ДП, где ДП – долгосрочные пассивы. За 2015 год: СД = -4836 + 145 = -4691 За 2014 год: СД = -10194 + 145 = -10049 3) Основные источники формирования запасов и затрат (ОИ): ОИ= СД + КЗС, где КСЗ –краткосрочные заемные средства. За 2015 год: ОИ = -4691 + 123 = -4568 За 2014 год: ОИ = -10049 + 123 = -9926 4) Излишек или недостаток собственных оборотных средств ∆СОС: ∆СОС = СОС – З За 2015 год: ∆СОС = -4836 – 132350 = -137186 За 2014 год: ∆СОС= -10194 – 223511 = -239705 5) Излишек или недостаток общей величины основных источников формирования ∆СД: ∆СД= СД-З За 2015 год: ∆СД= -4691 – 132350 = -137041 За 2014 год: ∆СД= -10049 – 229511 = -239560 6) Излишек или недостаток общей величины основных источников формирования запасов ∆ОИ= ОИ –З За 2015 год: ∆ОИ = -4568 – 132350 = -136918 За 2014 год: ∆ОИ = -9926 – 229511 = -239437 Типы финансовых ситуаций: 1)Абсолютная устойчивость финансового состояния: все запасы полностью покрываются собственными оборотными средствами. Данная ситуация встречается крайне редко, и не является идеальной т.к. на используются внешние источники средств для основной деятельности.

2)Нормальная устойчивость финансового состояния (гарантирует платежеспособность предприятия).

3)Неустойчивое финансовое состояние (восстановление финансового равновесия возможно за счет пополнения источников собственных средств и ускорения оборачиваемости запасов).

4)Кризисное финансовое состояние (предприятие является неплатежеспособным и находится на грани банкротства; предприятие не может вовремя расплатиться со своими кредиторами).

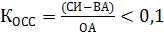

Сделаем вывод по расчетам: предприятие имеет кризисное финансовое состояние. Проведем характеристику финансового состояния на основе коэффициентов. 1)Коэффициент обеспеченности собственными оборотными средствами Косс: За 2015 год: -4836: 436201 = -0,011

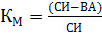

За 2014 год: -10194: 469746 = - 0,021 В результате расчета получены отрицательные показатели, это означает, что оборотные активы в полном объеме сформированы за счет заемных источников финансирования, а расчет 2)Коэффициент маневренности собственного капитала:

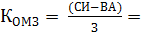

За 2015 год: -4836: 21630 = - 0,22 За 2014 год: -10194: 16860= - 0,6 Этот коэффициент характеризует долю собственных источников финансирования, направленных на формирование оборотных активов. 3)Коэффициент обеспеченности материальных запасов собственными средствами:

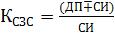

За 2015 год: -4836: 132350 = - 0,000007 За 2014 год: -10194: 229511 = - 0,04 3)Коэффициент соотношения собственных и привлеченных средств. (Нормативное значение должно быть не более 1). Рост показателя в динамике свидетельствует об усилении зависимости предприятия от внешних инвесторов и кредиторов т.е. о некотором снижении устойчивости.

За 2015 год: (145+21630): 21630 = 1,006 За 2014 год: (145+16860): 16860 = 1,008 4)Коэффициент финансовой независимости (автономии). Показывает удельный вес собственных средств в общей сумме источников финансирования. Нормативное значение не менее 0,5.

2015 ГОД: 21630: 462667 = 0,05 2014 ГОД: 16860: 469746 = 0,036 Таблица 1 - Уровень и динамика общей финансовой независимости организации. Тыс. руб.

Таблица 2 - Расчет собственного капитала в обороте организации, тыс. руб.

Таблица 3 - Уровень и динамика финансовой независимости организации в части формирования ей оборотных активов и запасов, тыс.руб.

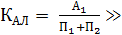

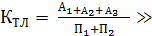

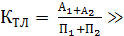

Проанализируем ликвидность фирмы. Это позволит оценить способность фирмы оплачивать коммерческие кредиты. Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения этих обязательств. Чем меньше требуется времени, чтобы данный вид активов обрел денежную форму, тем выше его ликвидность. А1 – наиболее ликвидные активы («Денежные средства предприятия и денежные эквиваленты», «Финансовые вложения (за исключением денежных эквивалентов») А1= стр1240 + стр1250 За 2015 год: А1= 21787 + 477 = 22264 За 2014 год: А1= 21877 +62 = 21939 А2 -быстрореализуемые активы. А2= стр1230 + стр1260 За 2015 год А2= 274047 + 6689 = 280736 За 2014 год А2= 190515 + 17494 = 208009 А3 - медленно реализуемые активы (стр1210) За 2015 год: А3 = 132350 За 2014 год А3 = 229511 А4– труднореализуемые активы (стр1150+ стр1230) За 2015 год: А4 = 26466 + 274047 = 300513 За 2014 год: А4 = 27054 + 190515 = 217569 П1- Наиболее срочные обязательства (стр1520 + стр1550) За 2015 год:П1= 440769 + 0 = 440769 За 2014 год: П1= 479672 + 0 = 479672 П2- краткосрочные пассивы (стр1510). За 2015 год: П2 = 123 За 2014 год: П2 = 123 П3 – долгосрочные пассивы(в рассматриваемом предприятии отсутствуют) \ П4- постоянные пассивы За 2015 год: П4= 21630 За 2014 год: П4 = 16860 Итак, фирма считается ликвидной, если её текущие активы превышают её краткосрочные обязательства. Условие абсолютной ликвидности баланса: А1>П1; А2>П2; А3>П3; А4<П4. Условие ликвидности фирмы ООО «Торфозавод«Агроторф»: А1<П1; А2>П2; А3>П3; А4>П4. Вывод: предприятие неплатежеспособное, низколиквидное. Проведем оценку платежеспособности на основе коэффициентов. Коэффициент абсолютной ликвидности Показывает какую часть краткосрочной задолженности предприятие может погасить в ближайшее время.

За 2015 год: За 2014 год: Судя по показателям на момент составления баланса предприятие было крайне неплатежеспособным, т.к. ни один показатель не входит в рекомендуемый интервал от,1 до 0,5, что в 2015, что в 2014 годах. 2)Коэффициент текущей (Промежуточной ликвидности) – показывает сколько рублей текущих активов приходится на один рубль текущих обязательств. Значение коэффициента должно находится в пределах 1-2.

За 2015 год: За 2014 год: Оборотных средств достаточно для погашения краткосрочных обязательств. 3)Коэффициент быстрой (срочной) ликвидности аналогичен по смыслу коэффициенту текущей ликвидности, но исчисляется по более узкому кругу активов, когда из расчета исключены наименее ликвидные.

За 2015 год: За 2014 год: По международным стандартам уровень показателя должен быть выше 1, в России его оптимальное значение определено как 0,7 – 0,8. По данным, например, баланса ООО «Торфозавод «Агроторф», рассчитанный коэффициент срочной ликвидности не входит в заданный интервал в 2014 г., но входит в 2015г. Аудит денежных средств

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-01-19; просмотров: 126; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.15.4.244 (0.016 с.) |

, где ОА – оборотные активы.

, где ОА – оборотные активы. не имеет экономического смысла.

не имеет экономического смысла.

, где ВБ – валюта баланса

, где ВБ – валюта баланса

477: 440891 = 0,001

477: 440891 = 0,001

436201: 440891 = 0,99

436201: 440891 = 0,99 469745: 479795 = 0,98

469745: 479795 = 0,98

212454: 479795 = 0,4

212454: 479795 = 0,4