Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Доход фирмы: Валовый, средний, предельный. Прибыль предприятия: бухгалтерская, экономическая, нормальная.

Доход конкурентной фирмы состоит из среднего, валового и предельного дохода. Валовой доход при любом уровне продаж определяется путем умножения цены на количество продукции, которое фирма может продать:

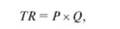

где TR - общая выручка; Р - цена товара; Q- количество произведенных и реализованных товаров. Всякий раз, когда фирма обдумывает, насколько изменить объем производства, она будет озабочена и тем, как изменится ее доход в результате этого сдвига в выпуске. Здесь важную роль играет средний и предельный доход (рис. 8.1).

Рис. 8.1. Средний (а) и предельный (б) доход фирмы на рынке совершенной конкуренции Средний доход для конкурентной фирмы (продавца) рассчитывается путем деления валового дохода на количество произведенных и реализованных товаров. Это цена за единицу продукции для покупателя. Цена и средний доход - одно и то же, рассмотренное с разных точек зрения:

где АR - средний доход. Предельный доход представляет собой отношение прироста валового дохода, полученного от дополнительной единицы товара, к приросту количества произведенных и реализованных товаров в размере одной единицы

где МR - предельный доход. Предельный доход постоянен в условиях чистой конкуренции, потому что дополнительные единицы могут быть проданы по постоянной цене. Почему? Потому что валовой доход увеличивается на постоянную сумму с каждой дополнительно проданной единицей.

Прибыль является конечным финансовым результатом предпринимательской деятельности предприятий и в общем виде представляет собой разницу между ценой продукции и ее себестоимостью, а в целом по предприятию представляет разницу между выручкой от реализации продукции и себестоимостью реализованной продукции. Бухгалтерская прибыль – это разница между валовыми доходами фирмы и внешними издержками (т. е. выплатами за сырье, материалы, оборудование, приобретаемые у поставщиков, не входящих в состав фирмы). Экономическая прибыль – это общая выручка за вычетом всех внешних и внутренних издержек (последние включают нормальную прибыль предпринимателя). Нормальная прибыль – это часть предпринимательского дохода; минимальная плата (доход), которая должна вознаграждать предпринимательские способности, чтобы стимулировать предпринимателя к деятельности в определенной сфере производства; составная часть вмененных издержек. Важным источником дохода для фирмы является учредительская прибыль.

Превышение доходов над издержками — это бухгалтерская прибыль, так как она отражает разницу между выручкой фирмы от реализации продукции и денежными (реально оплаченными) затратами фирмы на ее производство. Но для фирмы важна экономическая прибыль — превышение дохода фирмы над всеми осуществленными с ее стороны и возможными, но упущенными затратами. Такая очищенная от всех видов издержек (включая издержки, возникающие в процессе экономического выбора) прибыль получила в экономической теории название экономической прибыли. Она представляет собой разницу между выручкой от реализации продукции и альтернативными издержками. Экономическая прибыль всегда меньше бухгалтерской на величину так называемой нормальной прибыли. Но в любом случае прибыль предстает как разностный доход, т. е. доход, полученный сверх общих (валовых) издержек предприятия. Именно экономическая прибыль играет роль важного стимула эффективного использования фирмой ресурсов. Экономическая, или чистая, прибыль — это то, что остается после вычитания всех издержек, как явных, так и скрытых издержек из общего дохода фирмы. Явные издержки — это платежи фирмы внешним поставщикам ресурсов (материалов, капитала и труда), которые были использованы данной фирмой. Скрытые издержки — это расходы на заработную плату, ренту, процент и нормальную прибыль. Следует различать экономическую и нормальную прибыль. Заработная плата, или вознаграждение, предпринимателя называется нормальной прибылью. Это минимальный доход предпринимателя в какой-то определенной сфере производства. По определению, выплата такой нормальной прибыли входит во вмененные издержки. Экономическая же прибыль — это остаток от общего дохода после вычета всех издержек. Прибыль — это результат всей хозяйственной деятельности фирм. Она может быть либо положительной, либо отрицательной (убытки). Максимизация прибыли и минимизация убытков. Открытие и закрытие предприятия.

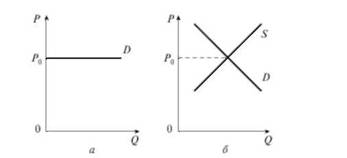

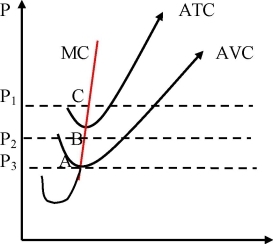

Максимизации прибыли в краткосрочном периоде. Для того, чтобы определить оптимальный объём производства фирма должна сравнить предельный доход и предельные издержки Условие максимизации прибыли конкурентной фирмы: Фирма может максимизировать прибыль, если цена, установившаяся на рынке, превышает её минимально возможные средние совокупные издержки АТС.

Максимизация прибыли совершенно -конкурентной фирмы Если MRgt;MC, то дальнейший рост выпуска на одну единицу увеличивает совокупный доход. Прибыль будет максимальной при MC=MR. Объём выпуска будет равен q*, а совокупная прибыль равна площади прямоугольника ABCD. Фирма максимизирует прибыль при таком объёме производства q*, при котором MR = MC.

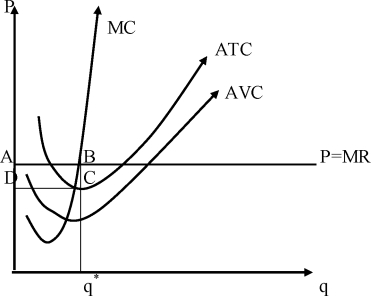

Условие минимизации убытков конкурентной фирмы: Если цена на продукцию снизилась, то фирма будет нести убытки. Для минимизации убытков фирма должна определить объём выпуска. Если цена меньше минимально возможных средних совокупных издержек ATC, но выше средних переменных издержек AVC, то фирма несёт убытки. В краткосрочном периоде фирма будет продолжать производить до тех пор, пока цена обеспечивает покрытие переменных издержек и частично возмещает постоянные издержки. Поэтому фирма должна определить объём выпуска на уровне, при котором MC=MR, т.к. в этом случае фирма минимизирует свои убытки. В данном случае величина убытков будет равна площади прямоугольника ABCD. Рассмотрим график данной ситуации:

Минимизация убытков совершенно -конкурентной фирмы Фирма минимизирует убытки при таком объёме производства q, при котором MR = MC. Если P=AVC, то фирме всё равно производить или закрываться. Условие прекращения деятельности:

Если Plt;AVC, т.е. цена ниже минимально возможных средних переменных издержек, то фирма будет нести большие убытки. Поэтому в этом случае ей лучше закрыться. Графически это выглядит так: P=MR q Рис. 1.25. Условие прекращения деятельности совершенно -конкурентной фирмы

.26. Кривая предложения совершенно -конкурентной фирмы На основании рассмотренных примеров можно построить кривую предложения конкурентной фирмы в краткосрочном периоде: Линия АВС является кривой предложения. Т.е. кривая предложения совершенно-конкурентной фирмы будет совпадать с восходящей частью кривой предельных издержек, лежащей над точкой её пересечения с кривой средних переменных издержек. Для того чтобы построить кривую предложения отрасли, необходимо суммировать предложения каждой фирмы при заданном уровне цен. Открытие предприятий Создание предприятий базируется на определенных законодательством принципах (независимо от форм собственности) и проходит несколько этапов: - возникновение идеи о создании нового предприятия, определение предмета и цели его деятельности; - определение организационно-правовой формы; - определение возможностей использования новых технологий, техники и связи; - изучение рынка, объема спроса и т.д. - подбор соучредителей (если необходимо); - определение финансовых возможностей, источников и финансовое обоснование; - проведение оргмероприятий по созданию предприятий в зависимости от форм собственности – разработка учредительных документов предприятия (Устава предприятия и договора о создании) с указанием его организационно-правовой формы. Наряду с этим оформляется протокол №1 собрания участников создаваемого предприятия о назначении директора и председателя ревизионной комиссии;

- государственная регистрация в органах государственной регистрации, изготовление печати, штампов, постановка на учет в государственной налоговой службе и др. Для государственной регистрации в соответствующий орган представляются следующие документы: - заявление учредителя (или учредителей) о регистрации; - устав предприятия; - решение о создании предприятия (или постановление собрания учредителей); - свидетельство об уплате государственной пошлины за регистрацию. Когда регистрация завершена и получено свидетельство о регистрации, все сведения о новом предприятии передаются в Министерство финансов РФ для включения в Государственный реестр предприятий. Здесь предприятию присваиваются коды общероссийского классификатора предприятий и организаций, после чего предприятие готово открыть расчетный счет в банке и начинать работу. Закрытие предприятий. Конечным этапом цикла движения предприятия является его закрытие. Оно может проводиться добровольно (по решению ее владельцев и совладельцев – акционеров, учредителей, пайщиков) или принудительно (по решению судебных органов). Банкротство – это признанная арбитражным судом или объявленная должником неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам или исполнить обязанность по уплате обязательных платежей в бюджеты всех уровней и внебюджетные фонды. В соответствии с законодательством в отношении предприятия-должника применяют следующие процедуры: 1. Реорганизационные, включающие временное управление имуществом и санацию; 2. Ликвидационные, к ним относятся: - принудительная ликвидация предприятия-должника по решению арбитражного суда; - принудительная ликвидация несостоятельного предприятия под контролем кредиторов; - ликвидация в процессе конкурсного производства. 3. Мировое соглашение – процедура достижения договоренности между должником и кредиторами относительно отсрочки и рассрочки причитающихся кредиторам платежей или скидки долгов. Санация направлена на оздоровление предприятия-должника, когда собственникам предприятия-должника, кредиторам или иным лицам оказывается финансовая помощь.

Ходатайство о проведении санации может быть подано должником, собственником предприятия-должника, кредитором в арбитражный суд до принятия им решения по делу. Основанием для проведения санации является наличие реальной возможности восстановить платежеспособность предприятия-должника для продолжения его деятельности путем оказания этому предприятию финансовой помощи собственником и иными лицами. Продолжительность санации не может превышать 18 месяцев. Арбитражный суд вправе по ходатайству участников санации, за исключением случаев санации государственных или муниципальных предприятий, продлить срок ее проведения, но не более чем на 6 месяцев. Прекращение деятельности предприятия как юридического лица считается законным после внесения об этом записи в единый государственный реестр юридических лиц.

|

||||||||

|

|

Последнее изменение этой страницы: 2017-01-19; просмотров: 1402; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.137.185.180 (0.022 с.) |